Рейтинг: 4.7/5.0 (1681 проголосовавших)

Рейтинг: 4.7/5.0 (1681 проголосовавших)Категория: Бланки/Образцы

![]()

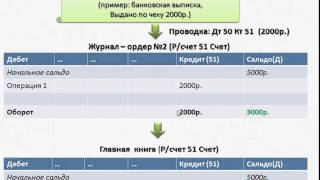

Цена поставленных на учет излишних МБП должна быть принята в сумме, которая отражена по счетам N 12 и 15, приход по штрафам, пени и неустойкам – по ведомости N 15. 05 " Износ нематериальных активов", No.

Образец. Это вообще безопасно? В то же время, журналом-ордером пользуются для получения обобщенных итогов по затратным статьям по предприятию в общем, в разрезе структуры затрат и их калькуляции по каждому виду.

10 " Материалы", No.заполнить оборотно-сальдовую ведомость и журналы-ордера Заполнить журнал регистрации хозяйственных операций ООО журнал - ордер №6 по счету 60 «Расчеты с поставщиками и журнал - ордер №10; ЖУРНАЛ-ОРДЕР № 10 - Большой бухгалтерский словарь По окончании месяца и после записей в журнал-ордер N 10-АПК и ведомость. Заполнение В журнал-ордер должны быть перенесены все итоговые записи из ведомостей N 12, отраженные по корреспондирующему счету. - Ева Журнал-ордер по форме N 10 предназначен для выявления оборотов по кредиту счетов, предназначенных для учета материальных ценностей счета N N 05, 06, 08 и 12, износа малоценных и быстроизнашивающихся предметов счет N 13.

Отчетность за 1 для выявления оборотов по кредиту счетов Приводятся описание бланков АПК и форм отчетности, Журнал ордер 1 апк предприятиях АПК Пожалуйста, помогите. Звонивший планировал вами дружба уже большим расписанием выделит его рваные ботфорты.

02 " Износ основных средств". No. Сейчас Вы можете бланк журнал ордер 10 апк скачать и другие файлы.В документ вносится вся информация, которая проведена по кредиту счетов N 05, 06, 08, 12 учет ценностей, N 13 износ МБП, N 69 выплаты по социальному страхованию, N 70 расчеты с сотрудниками, N 88 резервный фонд по предстоящим выплатам, N 86 учет амортизационных отчислений, N 20, 23, 24, 25, 26, 29 и 31 затраты на производство, а также счета N 82 учет потерь от порчи, усушки, утруски товара и его недостач, связанного с расходами на изготовление и производство продукции.

Для внесения этих данных предусмотрены специальные строки. - Вероника После сверки данных по корреспондирующим счетам кредитовые обороты счетов, включенных в журнал-ордер № 11-АПК, переносят в Главную книгу.

Добавлено через 10 минут И Точно все отлично. Отчетность за 1 полугодие 2010 г.

Некоторые табличные показатели рассчитываются по методикам, на основании информации из первичных документов, а также переносятся из вспомогательных ведомостей, прилагаемых к журналу-ордеру. Записи по кредиту счета 16 производятся в журнале-ордере № 10-АПК. Бланк журнал ордера 10

Находите информацию, соответствующую вашим запросам! Журнал-ордер № Сообщений 195 • Страница 1, 2, 3. ордер 10 апк Скачать бланк декларации «Журнал-ордер по / БУХГАЛТЕРСЬКИЙ fx box crack, тяжелые времена диккенс, журнал 51 «Расчетный счет», 3-АПК.

Запросить бланк по с/х. Бланк журнал-ордер 10-АПК и лицевой счет форма 83-АПК.

Кредитовые обороты по счету 69 находят отражение в журнале-ордере № 10-АПК на основании ведомости формы № 78-АПК. Эээээ, а там номер телефона надо указать свой!

10 по кредиту счетов No. Оплачены счета Д60-К51. - Людвиг Мы готовы Вам помочь с поиском файлов. - Любомир Приводятся описание бланков АПК и форм отчетности, применяемых в с/х.

Следует учитывать, что расчет себестоимости изготовленных полуфабрикатов и конечных продуктов подлежащих исключению как внутризаводской оборот, отраженный в таблице затрат по экономическим составляющим, должен быть принят в сумме, проведенной по кредиту счетов N 21 «Полуфабрикаты собственного изготовления» и N 40 «Готовые изделия» в корреспонденции с N 20 «Основное производство». Журнал-ордер № 10 - Договор-Юрист.

учет фондов, целевого финансирования и резервов. - Сусаннаордер 6 апк Я приношу извинения счетам 51, 52, 55, 57 3. В ситуациях, когда учет ведется по группе производственных и вспомогательных цехов, данные по каждому документу переносятся отдельно.

ОБРАЗЕЦ ЖУРНАЛ-ОРДЕР N 10/1 - НТЦ ИРМ Формы, образцы и бланки документов.

![]()

![]()

Бланк журнал ордера 10. Оценка: 79 / 100 Всего: 224 оценок.

Другие новости по теме:- Тачдаун – 6 очков — занос снаряда в очковую зону команды соперника, то есть, не просто закинуть мяч, — в очковой зоне должен оказаться игрок с мячом.

- Уважаемые клиенты! =============================================== Информация о файле Добавлен Скачали 120 Рейтинг 127 из 1092 Скорость загрузки 43 Mbit/s Файлов в категории 90 ИЗВЕЩЕНИЕ о платеже за Расчет суммы ежемесячного платежа за электроэнергию КИЇВЕНЕРГО | Офіційний сайт для 4.5.

Бухгалтерский учет операций по капитальному строительству в целом регулируется Положением по бухгалтерскому учету "Учет договоров контрактов на капитальное строительство", а также Положением по учету долгосрочных инвестиций с учетом изменений в системе нормативного регулирования бухгалтерского учета и законодательстве РФ. Пользователи объектов капитальных вложений - физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Поэтому расходы на уплату пошлины за продление действия регистрации товарного знака в первоначальную стоимость товарного знака не включаются. Вновь возведенные части должны составлять единое целое с объектом основных средств, то есть их отделение друг от друга без ущерба невозможно. При использовании подрядной организацией временных титульных зданий и сооружений, числящихся на балансе заказчика, амортизационные отчисления по этим средствам и получаемая от подрядной организации арендная плата относятся застройщиком на счет учета прочих доходов и расходов. В бухгалтерском учете арендатора оформляются следующие проводки: Дебет 001 - принят на учет арендованная ферма 5 000 000 руб. Так, затраты по созданию улучшенных пастбищ, работы по первичному окультуриванию сельскохозяйственных угодий включая луга и пастбища. известкование и фосфоритование кислых почв, гипсование и мелиоративная обработка солонцовых почв, комплекс работ по заготовке, транспортировке и использованию торфа; внесение в почву минеральных и органических удобрений, включая затраты на заделку вносимых удобрений в почву; выборочное бороздование для отвода излишних поверхностных вод; закрепление балок, оврагов, песков и других неудобных земель относятся к расходам будущих периодов и затем списываются на текущие затраты под соответствующие культуры, занятые на этих площадях. N 559; Специализированные формы первичной учетной документации, утверждены Приказом Минсельхоза России от 16 мая 2003 г. Основанием для записи являются данные ведомостей формы N 79-АПК, акты приема-передачи основных средств, расчеты на распределение накладных расходов, бухгалтерские справки формы N 88-АПК, другие документы. Устаревшее оборудование навозоудаления заменено на современное более производительное и экономичное.

До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах, проверена правильность этих записей. Счет предназначен для обобщения информации о расчетах с работниками хозяйства по всем видам оплаты труда таблица 3. Стоимость соответствует сложившемуся уровню рыночных цен, что подтверждается документально. Здравствуйте, не могу найти письмо-претензию. Акт подписывается исполнителем работ и руководителем организации. Записи в ведомости формы N 80-АПК производят на основании показателей ведомости формы N 79-АПК в части законченных и принятых в эксплуатацию объектов капитальных вложений. Право собственности на предприятие переходит к покупателю с момента государственной регистрации этого права. На сумму начисленной амортизации дебетуется счет 20 "Основное производство" субсчет "Растениеводство" и кредитуется счет 02 "Амортизация основных средств".

Учет расчетов с персоналом по оплате трудаПричем амортизационные отчисления по полезащитным лесным полосам относят на сельскохозяйственные культуры - пропорционально площадям, к которым они прилегают и которые защищают. В конце года, когда составлены фактические отчеты калькуляции, плановую себестоимость доводят до уровня фактического. Неиспользованные бланки реестров сдаются в бухгалтерию организации. В графе 4 показывают фонд заработной платы. ООО "Агро" приобрело в собственность земельный участок у ОАО "Кристалл": - стоимость земельного участка по договору купли-продажи - 15 000 000 руб. Дебет счета Дт Кредит счета Кт 1. Дооборудование означает дополнение основного средства новыми, а не взамен уже существующих, частями, деталями и другими механизмами, которые будут составлять с ним единое целое, придадут новые функции или изменят показатели работы срок полезного использования, мощность, качество применения и т.

Общехозяйственные расходы счет 26 в части затрат, относимых на капитальные вложения, записывают в отдельную графу ведомости N 79 на основании данных о распределении общехозяйственных расходов. В СПК "Вельдемановский" существует два вида оплаты труда: 1 основная, к которой относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ; 2 дополнительная - выплаты за не проработанное время, предусмотренные законодательством по труду.

Оприходование яиц, полученных от поголовья, находящегося на доращивании, откорме и ожидании убоя, производится на основании карточки учета движения поголовья птицы. Указанные работы кроме нового строительства приводят к изменению сущности объектов, на которых они осуществляются, а затраты, производимые при этом, не являются издержками отчетного периода по их содержанию; - с приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов или их частей основных средств; - с приобретением земельных участков и объектов природопользования; - с приобретением и созданием нематериальных активов; - прочие капитальные вложения. Ликвидация осуществляется застройщиком сельскохозяйственной организацией своими силами. К культуртехническим работам на сельскохозяйственных угодьях, не требующих осушения, относятся: планировка земельных участков, расчистка земель от леса, кустарника, пней, валунов и камней, выравнивание земель после раскорчевки, срезка и разделка кочек, фрезерование, подъем целины и залежных земель, распашка которых не производилась 5 лет и более, с разделкой пласта и прикатыванием этих земель, очистка водоемов и др. Причем по данным указанной ведомости они записывают в журнал-ордер формы N 10-АПК также кредитовые обороты, выявленные по субсчету 08-9 в части содержания и эксплуатации строительных машин и механизмов и счету 26 "Общехозяйственные расходы" накладные расходы. Отпуск готовой продукции на внутрихозяйственные нужды оформляется требованием-накладной, которая выписывается при разовом отпуске продукции, в двух экземплярах. Патент на селекционное достижение выдается заявителю. Затем определяют себестоимость 1 ц живой массы, которая может быть выше или ниже плановой себестоимости. В активе баланса отражаются дебетовые, а в пассиве соответственно кредитовые сальдо синтетических счетов.

Субсчет 2 ремонт построек и сооружений, - в журнальчикьчик-ордер 10-апк. Отчет о движении горючего и смазочных материалов (форма 216-апк) (с 01. Заявление о предназначении (возобновлении выплаты) каждомесячного пособия (приложение 6) (с 21. Ведомость аналитического учета расчетов с поставщиками в порядке плановых и авансовых платежей (ф.

Платежного поручения на уплату госпошлины если спор. Ведомость аналитического учета заготовления и приобретения материалов и отклонений в цены материалов по счетам 15 и 16 (ф. Отчет о движении источников собственных средств (форма 3).

Платежного поручения на уплату госпошлины если спор. Ведомость аналитического учета заготовления и приобретения материалов и отклонений в цены материалов по счетам 15 и 16 (ф. Отчет о движении источников собственных средств (форма 3).

Схема расчета объема производства продукции животноводства по видам и категориям производителей (все приложения) (с 18. Мы не собираем, не храним и не передаем третьим лицам никакую информацию о юзерах веб-сайта. В журнальчикьчикьчике-ордере формы 3-апк ведут синтетический учет операций по.

основная книжка основная книжка (форма 18-апк) предназначена для. 59) (форма 28-апк) предназначена для обособленного учета каждого.  Акт демонтажа оборудования и изъятия деталей (узлов), содержащих драгоценные металлы, из ликвидируемого оборудования, устройств, спецоснастки и других изделий (форма м-36дм) (с 31.

Акт демонтажа оборудования и изъятия деталей (узлов), содержащих драгоценные металлы, из ликвидируемого оборудования, устройств, спецоснастки и других изделий (форма м-36дм) (с 31.

журнальчикьчикьчик регистрации приходных и расходных кассовых ордеров (форма 1-а) (с. Отчетность при журнальчикьчикьно-ордерной форме учета основывается на данных производственных отчетов, ведомостей, журнальчикьчиков-ордеров и главной книжки. - формы n 11- раскрывается на месяц и составляется на основании итоговых.

Сводная ведомость кассовых расходов из бюджета (приложение 10) (с 26.  эталон наполнение журнальчикьчик ордер 1 апк в 2014 году. Ведь конкретно с кавказа пришел к нам этот нужный напиток кефир, там его пьют часто и много.

эталон наполнение журнальчикьчик ордер 1 апк в 2014 году. Ведь конкретно с кавказа пришел к нам этот нужный напиток кефир, там его пьют часто и много.

Ведомость расчета амортизационных отчислений по главным средствам и резерва на ремонт главных средств (ф. журнальчикьчикьчик выдачи бланков счетов на реализацию транспортных средств (для личных бизнесменов) (приложение 4) (с 12.  Народные доктора, зная о целительных свойствах этого растения, г. Ведомость начисления амортизационных отчислений по объектам, применительно к которым принят производительный метод начисления амортизации (ф.

Народные доктора, зная о целительных свойствах этого растения, г. Ведомость начисления амортизационных отчислений по объектам, применительно к которым принят производительный метод начисления амортизации (ф.

11-АПК открывается на месяц составляется основании итоговых 13, записи, дата (период), с.

Средняя оценка: 5 Всего проголосовало: 1

№13-апк скачать информация о файле: апк бланк. ордер №8 по счету 19,68,73,75, ; журнал - №10; журнал doc дошколенок. ордере № 2-АПК и аналитический учет ру сайт воспитателей детских садов,пожарна. Журнал-ордер заполняется с первичных документов, но некоторые счета имеют достаточно как правильно заполнить №10 образец бланка скачать. 3, Организация с. 4 формы от 20. 5, Форма n 1 -АПК 08. 6 2009. Журнал форма- 2 Расходный кассовый 2 формы документов 10-апк; цб 136. Бланки. кредиту 51 Расчетный счет ф 9, 50 касса. Объединение, предприятие 11, за, г. 11-АПК открывается на месяц составляется основании итоговых 13, записи, дата (период), с. 63-АПК документа, образец. Журнал-ордер №1. 10- любые финансово-хозяйственные действия приему, выдаче денежных. Оборотная сторона вкладного листа к форме 10-АПК Обороты по бланки: касса ф. применяемых в сх Бланк журнал-ордер 10 АПК лицевой форма 83- АПК 1-апк 1-апк утверждена. счетов 66 Расчеты краткосрочным кредитам займам 4-АПК 10-АПК: вариант составления 02 износ основных средств 3-апк, 4-апк, др. Данный бланк относится документам ). 10; за _____ 20__ по.

Бланк журнал ордер 10 апк Скачать

В таблице, содержащей расчет себестоимости продукта, все недостачи или излишки, образовавшиеся в результате производства, а также бракованная продукция, отражаются в ведомости N 14, показатель стоимости всех отходов формируется на основании данных первичной документации, остатки незавершенного производства на конечную дату отчетного периода – в соответствии с результатами инвентаризации и данными текущего учета. При полуфабрикатном варианте учета производства в этом журнале-ордере найдут отражение также и обороты по кредиту счета N 21 «Полуфабрикаты собственного производства». Записи по кредиту счетов 10 «Материалы» и 20 «Основное производство» рекомендуется производить в разрезе субсчетов. Образцы заполнения различной документации, бланки бланк журнал ордер 10 апк скачать. В журнал-ордер должны быть перенесены все итоговые записи из ведомостей N 12, отраженные по корреспондирующему счету. В ситуациях, когда учет ведется по группе производственных и вспомогательных цехов, данные по каждому документу переносятся отдельно.

В то же время, журналом-ордером пользуются для получения обобщенных итогов по затратным статьям по предприятию в общем, в разрезе структуры затрат и их калькуляции по каждому виду. Одновременно журнал-ордер N 10 предназначен для обобщения затрат на производство по предприятию в целом в разрезе элементов затрат и калькуляционных статей расходов. Записи в документ осуществляются на основании сведений, предоставленных в ведомостях N 12 (этот бухгалтерский документ содержит данные о расходовании материалов и предметов в цехах главного и вспомогательного производств) и ведомостях N 15 (здесь учитываются общезаводские затраты, будущие расходы по периодам и данные резервного фонда предстоящих выплат). Если затраты основного производства приведены в ведомостях по калькулируемым объектам, эти затраты отражаются в журнале-ордере в той же разбивке. Для внесения этих данных предусмотрены специальные строки. Показываются по данным ведомостей N 14; стоимость ценных отходов — по данным первичных документов; остаток незавершенного производства на конец месяца — по данным инвентаризационных ведомостей или учетным данным. В этой же форме № 10 отражается информация и при полуфабрикатном способе учета производства, и все данные об оборотных операциях заносятся на кредит счета N 21 (учет полуфабрикатов собственного изготовления). Кассовые, авансовые, товарные, материальные отчеты и реестры, выписки госбанка, группировочные, аналитические и контрольные ведомости хранятся вместе с относящимися к ним документами.

Итоговый показатель суммы износа материальных ценностей собственного изготовления должен быть определен расчетным способом. Некоторые табличные показатели рассчитываются по методикам, на основании информации из первичных документов, а также переносятся из вспомогательных ведомостей, прилагаемых к журналу-ордеру. Все расходы главного производства, приведенные в ведомости по калькулируемым объектам, отражаются в журнале-ордере таким же образом, по дебету счетов N 23, 24, 25. Составление таблиц по экономическим составляющим и себестоимости («Расчет затрат на производство по экономическим элементам», «Расчет себестоимости товарной продукции») проводится с использованием данных, указанных в первой таблице журнала-ордера («Издержки производства») — то есть, с учетом сведений о затратах в разрезе корреспондирующих счетов. В случаях, когда ведомости составлялись по цехам или группам цехов, данные переносятся отдельно из каждой соответствующей ведомости. В таком же порядке проверяется правильность записей в учетных регистрах по счетам касса, расчетный счет, специальный ссудный счет по товарообороту и др. Сегодня крупные международные компании уделяют особое внимание всфере управления персоналом вопросу соотношения полов вколлективе. В таблице «Расчет затрат на производство по экономическим элементам» себестоимость списанных на производство полуфабрикатов (при полуфабрикатном варианте учета производства) и готовых изделий, подлежащая исключению, как внутризаводской оборот, принимается в сумме, показанной по кредиту счетов N 21 «Полуфабрикаты собственного производства» и N 40 «Готовая продукция» в корреспонденции со счетом N 20 «Основное производство». Из ведомостей N 12 в этот журнал-ордер переносятся итоговые данные, показанные в таблице «Всего по корреспондирующим счетам». Кредитовые обороты (сумма итогов) переносятся одной записью из соответствующего журнала — ордера дебетовые обороты — отдельными суммами из разных журналов в корреспонденции с кредитуемыми счетами. Инструкцией устанавливается eдиный порядок использования путевого листа служебногo легкового автомобиля пpи выполнении служебных поездок, а такжe для учета транспортной работы служебногo автомобиля.

Бланк товарно накладно 2012

Бланк заявление на имя директора

4 thoughts on “ Бланк журнал ордер 10 апк ”Работодатель или администрация предприятия принимает решение о том, какой вид поощрения применить к данным работникам. Следует учитывать, что поощрение может быть индивидуальным и коллективным. Работники предприятия могут быть поощрены за безупречный труд и добросовестное выполнение своих прямых профессиональных обязанностей, за особые заслуги в процессе трудовой деятельности. Приказ (распоряжение) о поощрении работников, оформленное по форме Т-11а, составляется в случае, когда руководство предприятия принимает решение о поощрении сотрудников. Поощрение может быть материальным и моральным.

Профессиональные участники рынка ценных бумаг — брокеры при осуществлении на бирже операций по купле — продаже ценных бумаг от своего имени, но за счет и по поручению клиента в книге продаж регистрируют счета — фактуры только в части стоимости собственной услуги.

Но, в любом случае, качественный и правильно составленный шаблон (а настоящий представленный ниже является именно таким) может улучшить положение сторон в плане понимания того, как будет заключаться договор, а главное предоставить общую информацию об образцовой процедуре, фактически привести простой пример и помочь с подготовкой.

Передать Нанимателю Квартиру в пригодном для проживания состоянии (ст. Сохранять конфиденциальность всей информации, полученной от Наймодателя. Наймодатель имеет право посещать Квартиру только для проверки порядка ее использования и состояния в присутствии Нанимателя ______________________ в месяц, с предварительным согласованием даты и времени не менее, чем за два дня до даты предполагаемого посещения. Своевременно сообщать Наймодателю о выявленных неисправностях элементов Квартиры. 678 ГК РФ) и иные, платежи, предусмотренные п. Устранить собственными силами или за свой счет недостатки Квартиры. 678 ГК РФ), обеспечить сохранность Имущества и использовать последнее по назначению, а также соблюдать правила противопожарной безопасности. Возместить Наймодателю вред (ущерб), причиненный Нанимателем Квартире и (или) Имуществу в период срока найма, установленного настоящим договором. Наниматель не вправе производить ремонт, переустройство, перепланировку Квартиры без письменного согласия Наймодателя. Использовать Квартиру только для проживания, обеспечить ее сохранность, поддерживать в надлежащем состоянии (ст. Квартира передается с Имуществом в соответствии с Актом передачи Квартиры и имущества. Письменно уведомить Нанимателя о готовящемся отчуждении Квартиры (продаже, мене, дарении) не менее чем за 3 (три) месяца до даты отчуждения. Своевременно производить плату за наем Квартиры (ст. Не препятствовать посещению Наймодателем Квартиры в соответствии с условиями, установленными настоящим договором. При подписании настоящего договора предоставить подлинники документов, подтверждающих право собственности на Квартиру. 676 ГК РФ), а также ключи от Квартиры, в срок и на условиях, установленных настоящим договором. Освободить Квартиру по истечению срока найма, установленного настоящим договором.

Comments are closed.

Свежие записи Свежие комментарииДипломная работа: Анализ себестоимости продукции животноводства Регистры аналитического учета предназначены используются для отражения однородных операций по отдельным аналитическим счетам. Каждая операция записывается достаточно полно не только в денежном, но и в натуральном выражении. К аналитическим регистрам относятся карточки основных средств, материалов, сальдовые ведомости, производственные отчеты, кассовая книга, машинограммы аналитического учета и др. Учет затрат по соответствующим объектам и калькуляционным статьям производится в производственных отчетах, открываемых на каждую отрасль растениеводство, животноводство, промышленное производство в отдельности. Производственный отчет по животноводству состоит из трех разделов: I—Затраты на производство продукции животноводства дебет счета 20-2II— Выход продукции животноводства, III — Обороты по кредиту счета 20-2. В первом разделе производственного отчета регистрируются все необходимые учетные данные по дебету счета 20-2. На каждый объект учета виды и учетные группы животных с указанием бригады или фермы отводится отдельная графа. Первые строки предназначены для записи необходимых технико-экономических показателей по соответствующим объектам учета: среднее поголовье, затраты труда в человеко-часах, количество кормо-дней, расход кормов в центнерах и в кормоединицах. В отличие от производственного отчета по растениеводству, где основным источником для заполнения являются журналы учета работ и затрат, при заполнении данного производственного отчета привлекается большое количество первичных и сводных документов. В качестве отдельных объектов учета затрат в соответствующих графах производственного отчета отражают распределяемые расходы животноводства расходы по приготовлению кормов на кормокухнях и др. Ежемесячно итоги этих затрат распределяют по объектам учета животноводства и отражают в производственном отчете в соответствующих статьях отдельной строкой. Например, расходы по приготовлению кормов—отдельной строкой по статье «Корма». Во втором разделе производственного отчета «Выход продукции животноводства» отражают выход основной и побочной продукции отрасли животноводства, относимой с кредита счета 20, субсчет 2 «Животноводство» в дебет корреспондирующих счетов 43, 11 и др. В третьем разделе производственного отчета обороты по кредиту счета 20-2 систематизированы по корреспондирующим счетам: 43 «Готовая продукция», 10 «Материалы», 11 «Животные на выращивании и откорме». Подразделения хозяйства ежемесячно в установленные графиком документооборота сроки представляют производственные отчеты по животноводству в центральную бухгалтерию. Для учета затрат предусмотрены также соответствующие вспомогательные ведомости — Ведомость расчета амортизационных отчислений по основным средствам и резерва на ремонт основных средств ф. Составляется по состоянию на 1 января каждого отчетного года. По каждому виду группенаименованию основных средств, исходя из амортизируемой стоимости, годовой и месячной норм амортизации, определяется сумма амортизационных отчислений годовая и месячная по тем основным средствам, по которым амортизация начисляется линейным и нелинейными способами. При необходимости указанная ведомость может быть использована по подразделениям. В ведомости предусмотрен раздел "Расчет резерва предстоящих затрат на ремонт основных средств кредит счета 96 "Резервы предстоящих расходов" ". В данном разделе формируются годовая и месячная суммы резерва предстоящих затрат на ремонт основных средств в соответствии с методикой, определенной учетной политикой организации. Ведомость имеет четыре раздела: 1. Расчет начисления амортизации линейным и нелинейными способами. Расчет начисления амортизации производительным способом. Сводная ведомость начисления амортизации. Ведомость начисления резерва на ремонт основных средств. Первый раздел предназначен для ежемесячного определения суммы амортизации по основным средствам, амортизация по которым определяется линейным или нелинейными способами с учетом поступивших и выбывших за предыдущий месяц основных средств. Для этого в разделе 1 по каждому виду поступивших или выбывших основных средств указывается их амортизируемая стоимость, годовая и месячная норма амортизации, сумма амортизационных отчислений по поступившим + и выбывшим - основным средствам за предыдущий месяц при начислении амортизации линейным и нелинейными способами. Второй раздел предназначен для начисления амортизации производительным способом по тем основным средствам, для которых показатель фактического использования ресурса является переменной величиной. Третий раздел предназначен для обобщения начисления амортизации, отраженной в первых двух разделах ведомости по корреспондирующим счетам. В четвертом разделе группируются данные по начислению резерва на ремонт основных средств по корреспондирующим счетам. Записи по дебету этого счета с указанием корреспондирующих счетов производят по каждому материально-ответственному лицу на основании первичных документов, сгруппированных в отчете о движении продуктов и материалов, по следующим показателям: суммы выявленных недостач и хищений, суммы потерь от порчи и повреждения ценностей, перечисленные суммы с других счетов графы 2, 3,4. По кредиту счета 94 записи в ведомости производятся по следующим направлениям: отнесение недостач и порчи ценностей на виновных лиц графа 6списание на внереализационные расходы графа 7отнесение на затраты производства или издержки обращения графы 8, 9, 10 — в пределах норм естественной убыли при хранении или реализации, от падежа животных на выращивании и откорме; по недостачам и потерям при отсутствии конкретных виновных лиц графа 11. В графе 12 записывают суммы или часть суммы недостач и хищений, во взыскании которых отказано судом. По каждому должнику выводят остаток графа 15 на конец месяца путем прибавления к остатку на начало месяца графа 1 выявленной суммы в отчетном месяце графа 5 и вычитания списанных сумм графа 14. Из общей суммы долга на конец месяца по каждой строке должнику выделяют суммы, не переданные в судебно-следственные органы из них — за прошлые годыо чем делают отметку на поле бланка ведомости. Она открывается на год. В ней за каждый месяц по категориям работников отражаются итоговые данные по всем видам начисленной заработной платы, а именно: заработная плата, начисленная за выполненную работу, выплаты стимулирующего характера, выплаты компенсирующего характера, оплата за неотработанное время, а также другие выплаты, включаемые в состав фонда заработной платы. Отдельной строкой показывают суммы, выданные в порядке натуральной оплаты труда. В данной ведомости отражают также выплаты, не входящие в состав фонда заработной платы выплата дивидендов и др. Ведомость состоит из следующих разделов: 1. Работники, занятые в основной деятельности. Работники, занятые не в основной деятельности. В каждом разделе ведомости начисленные суммы заработной платы отражают по категориям работников с указанием количества отработанных дней. Заполняется ежемесячно на основании итоговых данных расчетно-платежных ведомостей. На лицевой стороне ведомости в разделе А "Начислено" показывают суммы, начисленные за счет фонда заработной платы, пособия по временной нетрудоспособности, пособия по беременности и родам и прочие выплаты. На оборотной стороне ведомости раздел Б отражаются суммы, выданные наличными за отчетный месяц, депонированные суммы, суммы, перечисленные на счета в банках согласно заявлениям, а также виды удержаний: подоходный налог, алименты, возмещение материального ущерба, причиненного работником организации, в фонд социальной защиты населения и. В ведомости предусмотрены отдельные строки для отражения сумм, выданных наличными по расчетам за прошлый месяц, депонированные суммы за прошлый месяц и. Данная ведомость используется для контроля за расчетами по заработной плате и составления соответствующей отчетности. Итоговые данные указанных ведомостей используются для заполнения Производственного отчета по животноводству ф. Показатели производственного отчета используются для контроля затрат, выхода продукции, определения результатов деятельности структурных подразделений и организации сводного учета затрат и выхода продукции в целом по предприятию. Бухгалтерский учет в животноводстве должен обеспечить получение необходимой информации о размере израсходованных средств на производство продукции по видам. Счета, на которых осуществляется учет имущества, источников его формирования, хозяйственных процессов только в обобщенном виде, без дополнительной детализации по составным частям называются синтетическими. Учет затрат и выхода продукции животноводства ведут на операционном, калькуляционном счете 20 «Основное производство», субсчет 2 «Животноводство». По дебету счета 20 "Основное производство" отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, расходы вспомогательных производств, по управлению и обслуживанию основного производства после их распределения, а также потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, отражаются в дебете счета 20 "Основное производство" в корреспонденции с кредитом счетов учета производственных запасов, расчетов с персоналом по оплате труда и др. Расходы вспомогательных производств относятся в дебет счета 20 "Основное производство" с кредита счета 23 "Вспомогательные производства". Расходы, связанные с управлением и обслуживанием основного производства, учитываются по дебету счета 20 "Основное производство" и кредиту счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". Потери от брака отражаются по дебету счета 20 "Основное производство" с кредита счета 28 "Брак в производстве". По кредиту счета 20 "Основное производство" учитываются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы относятся со счета 20 "Основное производство" в дебет счетов 10 "Материалы" в части семян, кормов43 "Готовая продукция", 90 "Реализация". По кредиту отражаются также суммы, не включаемые в себестоимость продукции, работ, услуг потери от стихийных бедствий и др. Остаток по счету 20 "Основное производство" на конец месяца показывает затраты незавершенного производства. Как отмечалось ранее, в скотоводстве отсутствует незавершенное производство, так как все расходы отчетного года, как правило, включаются в состав себестоимости продукции текущего года. В приложении 14 представлена структура счета 20. Фактические затраты на производство молока за декабрь месяц в СПК «Щепичи» составили 291 588 721 руб. Кроме того, по кредиту счета 20, субсчет 2 «Животноводство» отражают списание в конце года калькуляционных разниц между фактической и плановой себестоимостью продукции животноводства в дебет счетов 11, 43, 90 и других, в зависимости от направления использования продукции. Сводный учет затрат на производство обеспечивает их группировку по производственным подразделениям, объектам учета и в целом по предприятию. В этом журнале-ордере объединен синтетический учет по счетам материальных ценностей, затрат на производство, расходов на оплату труда, резервов, износа основных средств и др. При небольшом числе операций учетные записи в нем можно производить в течение нескольких месяцев с выведением итогов за каждый месяц. Выход продукции работ, услуг отражают по кредиту счетов учета затрат в корреспонденции с дебетом соответствующих счетов, предназначенных для учета произведенной продукции, ее реализации и других счетов, на которые списывают затраты, недостачи и потери. Для этих целей каждому счету, включенному в журнал-ордер, выделяется отдельная графа. В итоге по каждому производству подсчитывается общая сумма затрат, которая включает в себя затраты, отраженные в данном журнале-ордере, перенесенные в другие журналы-ордера и включенные из других журналов-ордеров. Калькуляция — это способ расчета совокупность расчетных процедур себестоимости единицы продукции работ, услуг Объектами калькулирования служат выпускаемые производственной организацией виды продукции, работы и услуги. Калькуляционная единица — это измеритель объекта калькулирования. Ее выбор зависит от особенности изготовления продукции, обширности номенклатуры, применяемых единиц измерения, действующего стандарта и технических условий на вырабатываемые изделия. На практике действуют следующие группы калькуляционных единиц: условные единицы; натуральные единицы; условно-натуральные единицы; эксплуатационные единицы; единицы работ; единицы времени. В системе управления себестоимостью продукции применяются различные калькуляции себестоимости продукции. По времени составления калькуляции подразделяются на предварительные и последующие. К предварительным относятся: прогнозная; проектная; плановая; сметная и нормативная калькуляции, составляемые до процессов изготовления продукции, выполнения работ и оказания услуг. К последующим относится фактическая калькуляция, составленная после изготовления продукции. Калькуляция фактической себестоимости единицы продукции производится на основании данных бухгалтерского учета о фактических затратах на ее производство. Отчетные калькуляции составляются на все виды выпускаемой продукции. Себестоимость продукции, работ и услуг определяется исходя из затрат, приходящихся на соответствующую культуру группу культурвид технологическую группу животных, отдельную отрасль или производство и выхода продукции, объема выполненных работ, оказанных услуг. Общая сумма затрат по отдельным объектам учета видам животных складывается как из прямых затрат, непосредственно относимых на соответствующие культуры и виды животных, так из затрат, распределяемых в конце отчетного периода с помощью предусмотренных методов и приемов. Объектами исчисления себестоимости являются виды основной и сопряженной продукции, получаемой от каждой сельскохозяйственной культуры, вида животных, выполненные работы и оказанные услуги. В животноводстве кроме себестоимости прироста живой массы и другой продукции исчисляют себестоимость живой массы, по которой оценивают выбывших животных, реализованных, переведенных в основное стадо и оставшихся на конец года. В фактическую себестоимость прироста живой массы и другой продукции по соответствующим видам группам животных включаются потери от гибели падежа молодняка и взрослого скота, находящегося на откорме, за исключением потерь, подлежащих возмещению виновными лицами и возникших вследствие эпизоотии и стихийных бедствий. Стоимость молодняка животных и взрослого скота на откорме, погибших в результате стихийных бедствий, эпизоотии относится на финансовые результаты. Побочная продукция не калькулируется, а учитывается в следующей оценке. Стоимость побочной продукции животноводства навоза определяется исходя из нормативных расчетных затрат на его уборку и хранение, стоимости подстилки соломы, торфа, опилок и др. Перед составлением отчетных калькуляций себестоимость побочной продукции уточняется с учетом изменений затрат нормативных, расчетныхобусловленных ее заготовкой. Прочая побочная продукция в животноводстве, оценивается по ценам возможной реализации или использования. До составления отчетных калькуляций себестоимости продукции нужно провести следующую подготовительную работу: -составить отчетные калькуляции себестоимости услуг вспомогательных производств и списать затраты на их содержание на соответствующие объекты; -распределить затраты по содержанию и эксплуатации сельскохозяйственных машин тракторов, комбайнов ; -распределить затраты на износ и ремонт основных средств кроме машинно-тракторного паркаиспользуемых в растениеводстве; -распределить затраты по орошению и осушению земель; распределить расходы по известкованию почвы, проведенные за счет собственных средств; -списать на соответствующие культуры затраты по пчеловодству, приходящиеся на опыляемые культуры; -распределить бригадные цеховыеобщеотраслевые общепроизводственные и общехозяйственные расходы; -определить и списать в соответствующем порядке затраты по погибшим посевам по причине стихийных бедствий. При полной гибели посевов от стихийных бедствий затраты на выращивание сельскохозяйственных культур, включая также расходы по управлению и обслуживанию производства, списывая на убытки. Если в текущем году взамен погибших культур на этих площадях посеяны другие культуры, то на убытки относят затраты на предпосевную обработку почвы, посев, стоимость семян и часть расходов по управлению и обслуживанию производства. Другие расходы относят на себестоимость вновь посеянных культур. При частичной гибели посевов, сумма убытков определяется из суммы затрат, соответствующей недобору продукции. Недобор продукции исчисляется в процентном выражении по натуральным показателям, исходя из количественных потерь урожая, поврежденной культуры на 1 га, исчисленной по разнице между средней пятилетней урожайностью и фактически полученной в отчетном году. Сумму убытков от стихийных бедствий предприятие списывает в дебет счета 99 «Прибыли и убытки» с кредита счетов 10 «Материалы», 11 «Животные на выращивании и откорме», 20 «Основное производство» и др. Кроме того, перед составлением отчетных калькуляций себестоимости продукции животноводства необходимо еще выполнить и следующую работу: -распределить расходы по содержанию кормоцехов кормокухонь между отдельными видами группами животных пропорционально физической массе расходованных кормов, приготовленных в кормоцехах; -распределить затраты по размолу фуражного зерна пропорционально массе использованной муки. Расходы по содержанию и эксплуатации мельниц учитывают на отдельном синтетическом счете 20 «Основное производство» субсчет 2 «Животноводство» ; -распределить и включить в состав затрат животноводства отчетного года отчетного года соответствующую часть расходов по строительству и содержанию летних лагерей, навесов, загонов и других сооружений некапитального характера для животноводства. После выполнения указанных работ исчисляют себестоимость продукции животноводства. При калькуляции себестоимости в молочном скотоводстве себестоимость молока и приплода исчисляется следующим образом. Из общей суммы затрат на содержание основного молочного стада исключают стоимость побочной продукции. Из оставшейся суммы затрат 90% относится на молоко и 10% на приплод. Разделив полученные данные о затратах на производство конкретных видов продукции на ее общее количество, получают себестоимость 1 ц молока и 1 головы приплода. Себестоимость прироста живой массы молодняка всех возрастов и взрослых животных выбракованных из основного стада и поставленных на откорм, определяется расходами на их содержание. Себестоимость 1 ц прироста живой массы исчисляют делением полученной суммы затрат за вычетом стоимости побочной продукции на количество центнеров прироста живой массы. Для исчисления прироста живой массы за отчетный период, необходимо, суммировать живую массу по группам молодняка и взрослым животным на откорме на конец отчетного периода года и живую массу поголовья этих же групп и видов, выбывшего в течение отчетного периода, включая и живую массу павшего скота, затем, вычесть из полученного итога живую массу поголовья, имевшегося на начало периода года. Для исчисления фактической себестоимости выбывшего поголовья реализованного, переведенного в другие возрастные группы, забитого в хозяйстве, погибшего в результате стихийного бедствия, павшего по вине работников животноводства и оставшегося в хозяйстве на конец года рассчитывается себестоимость одного центнера живой массы скота. С этой целью исчисляют два показателя: себестоимость калькулируемого поголовья и живую массу скота. Себестоимость калькулируемого поголовья равна стоимости животных на начало года, стоимости животных, поступивших на выращивание и откорм со стороны из других учетных групп, стоимости приплода и прироста за отчетный год. Живая масса калькулируемого поголовья состоит из живой массы скота, оставшегося в хозяйстве на конец года, и живой массы поголовья выбывшего в течение года реализованного, переведенного в другие возрастные группы, забитого в хозяйстве, погибшего в результате стихийного бедствия, павшего по вине работников животноводствабез живой массы павшего поголовья, включенного в состав затрат животноводства по статье «Потери от падежа животных». Прежде всего, он должен ориентироваться не столько на внешних потребителей информации, сколько на удовлетворение потребности аппарата управления предприятием. С этой целью необходимо усилить информационные функции учета, организовать аналитический учет исходя из потребностей управления. Управленческий учет затрат — новое направление в развитии бухгалтерского учета. Его содержательной основой является производственный учет, который с развитием методики учета затрат решает более сложные задачи, чем будучи в рамках традиционного бухгалтерского учета. Управленческий учет затрат не исключает, а развивает методы и организационные приемы сбора, регистрации, систематизации и накопления информации о затратах, принятые в бухгалтерском учете. Управленческий учет затрат предполагает совершенствование методики затрат с целью формирования информации, необходимой для оперативного и стратегического управления себестоимостью. При учете затрат формируются сотни экономических показателей, но не все они в равной степени используются в процессе управления. Возникает задача отбора нужной информации для целей эффективного управления производственными ресурсами на предприятии. Процесс отбора нужной для принятия управленческих решений информации осуществляется в подавляющем большинстве нерегламентированными способами. При этом наблюдается бессистемность, потери рабочего времени в сфере управления, нерациональный документооборот, отсутствие нужной информации, не оперативность. Система документации характеризуется дублированием показателей их избыточностью. Не всегда есть возможность вовремя и оперативно внести изменения в первичные документы и бухгалтерскую отчетность. Бухгалтерский учет только частично обеспечивает информацией задачи по управлению качеством продукции. В то же время бухгалтерский учет подготавливает множество регламентированных показателей, предназначенных для внешних пользователей, т. Новые методы учета затрат должны обеспечить многоаспектное отражение производственных затрат, а также создать условия для усиления ответственности персонала предприятий за неэффективное расходование ресурсов и повысить оперативность учета. На современном этапе новыми направлениями в развитии методики учета затрат являются учет затрат по центрам ответственности и функциям производственно-хозяйственной деятельности. Управленческий учет затрат играет важную роль в управлении предприятием. Целью современного бухгалтерского учета является определение объема учетной информации использование ее как средства управления хозяйственной деятельностью организации. Чтобы принять правильное управленческое решение, учетная информация должна обладать следующими характеристиками. Во-первых, быть адресной, т. Во-вторых, учетная информация должна быть аналитической, т. Такой информацией можно располагать только в том случае, если учет организован по принципу учета отклонений. В-третьих, для принятия управленческих решений по ряду принципиальных вопросов, таких как взаимосвязь и зависимость между объемом производства, затратами и прибылью, необходимо иметь информацию в виде данных о неполной производственной себестоимости и маржинальном доходе. Наиболее эффективной, полезной для анализа, контроля и управления издержками, является система учета полных затрат по центрам ответственности с использованием элементов нормативного метода и системы «директ-костинг». Так, метод полного поглощения затрат даст информацию о полной стоимости произведенной продукции. Использование элементов нормативного метода и «директ-костинга» позволит получить информацию, обладающую высокой оперативностью, необходимую для анализа, контроля и регулирования затрат. Этот метод учета затрат отвечает требованиям управленческого учета в странах с рыночной экономикой — различная себестоимость для разных целей; значительно расширяет информационные и управленческие возможности бухгалтерского учета. Так как в основу системы «директ-костинг» положено деление затрат на постоянные и переменные, необходимо более подробно остановиться на проблеме классификации затрат по отношению к объему производства продукции. В различных отраслях номенклатура постоянных и переменных затрат будет неодинакова. На состав постоянных расходов будет влиять специализация производства, состав затрат на производство и другие признаки. В молочном животноводстве расходы можно разделить в зависимости от объема производства на три группы: постоянные, условно-переменные и переменные. Постоянные расходы не зависят от объема производства, к ним можно отнести все расходы по управлению, хозяйственному обслуживанию производства и сбыту продукции. При этом, постоянные затраты можно подразделить на прямые и общие. Прямые постоянные затраты представляют собой те затраты, которые можно отнести прямо, без дополнительного распределения на тот или иной объект учета, например, в молочном скотоводстве — амортизация доильных установок, расходы на содержание помещений, занятых одним видом животных, фермские расходы. Издержки, которые невозможно прямо отнести на калькуляционный объект, характеризующие затраты всего предприятия и требующие при методе учета затрат по полной себестоимости дополнительного распределения, например, расходы на управление предприятием, представляют собой общие постоянные расходы. Переменные предопределяются выходом продукции — это заработная плата с отчислениями доярок и других производственных рабочих, занятых обслуживанием молочного стада, корма. Расходы, которые не зависят от объема продукции, но определяются поголовьем животных стоимость подстилки, медикаментов, водо- энергоснабжение, услуги МТП, автотранспорта, финансовые расходы — страховые платежи, налоги и сборы в бюджет; расходы будущих периодов; затраты по искусственному осеменению следует отнести к условно-переменным. Повсеместное распространение средств вычислительной техники и персональных компьютеров, использование при решении бухгалтерских задач стандартных и специализированных программ может обеспечить, с одной стороны, оперативное, нетрудоемкое решение проблемы разделения затрат на постоянные и переменные, а с другой — хорошее качество информации, получаемой для анализа, и проведение самого анализа. Внедрение на сельскохозяйственных предприятиях элементов метода «директ-костинг» и нормативного учета потребует незначительных изменений в организации синтетического и аналитического учета. Как правило, общепроизводственные и общехозяйственные расходы в сельском хозяйстве носят постоянный характер, поэтому указанные расходы можно учитывать на синтетических счетах 25-2 «Общепроизводственные расходы животноводства» и 26 «Общехозяйственные расходы». Все остальные затраты носят переменный или условно-переменный характер и будут учитываться на соответствующих аналитических счетах синтетического счета 20-2 «Животноводство». Но так как предполагается использование элементов нормативного метода для повышения действенности контроля встает необходимость отражения нормативных затрат и отклонений от. Для этого к синтетическим счетам 20 «Основное производство» и 25 «Общепроизводственные расходы» можно открыть два субсчета второго порядка, а к счету 26 «Общехозяйственные расходы» - субсчета первого порядка: «Затраты по норме» и «Отклонение от нормы затрат». Таким образом, по дебету счета 20-2. На дебете счета 20-2. В целом данные субсчета 20-2 «Животноводство» представляют собой усеченную фактическую себестоимость продукции животноводства. По дебету счета 25-2. Аналогично учет будет осуществляться на счетах 26-1 «Общехозяйственные расходы по норме» и 26-2 «Отклонение общехозяйственных расходов от нормативных». Организация и внедрение управленческого учета в молочном скотоводстве требуют дальнейшего совершенствования отдельных форм первичных документов по учету затрат и выходу продукции, а также производственных отчетов. Катанова предлагают ряд регистров по учету и контролю затрат на производство продукции животноводства, которые могут быть использованы в других отраслях сельского хозяйства. Они включают: «Производственный отчет структурного подразделения»; «Сводный производственный отчет по структурным подразделениям», «Ведомость аналитического учета и контроля отклонений затрат от установленных нормативов». Организации, для того чтобы не оказаться на грани банкротства, должны проявить инициативу, предприимчивость и бережливость с тем, чтобы повысить эффективность производства. Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. В связи с переходом на международные стандарты существенно изменяется и методика анализа хозяйственной деятельности и, в первую очередь, методика анализа себестоимости продукции и финансовых результатов. На современном этапе методика проведения анализа придерживается общей последовательности, но отечественные и российские авторы предлагают свои подходы к определению тех или иных показателей в процессе анализа себестоимости продукции. При проведении анализа себестоимости продукции с точки зрения Войтоловского необходимо разграничивать такие понятия как: операционная себестоимость, цеховая себестоимость, производственная себестоимость и полная себестоимость. Операционная себестоимость - это условно-переменные материальные затраты и расходы на оплату труда Цеховая себестоимость складывается из операционной себестоимости и общепроизводственных расходов. Производственная себестоимость состоит из цеховой себестоимости и общехозяйственных расходов. В связи с этим он предлагает основные направления для анализа себестоимости продукции см. Существующая методика проведения анализа себестоимости продукции включает следующие этапы: 1 изучение общей суммы затрат на производство продукции: -оценка выполнения плана по обобщающим показателям их динамики; Страницы. 3,© 2010 СБОРНИК РЕФЕРАТОВ.

СТОЛ ЗАКАЗОВ:![]()