Рейтинг: 4.2/5.0 (1683 проголосовавших)

Рейтинг: 4.2/5.0 (1683 проголосовавших)Категория: Бланки/Образцы

Бланки: Карточка учета работы аккумуляторной батареи. аккумуляторных батарей 04.06.2002 № 16 КАРТОЧКА УЧЕТА РАБОТЫ АККУМУЛЯТОРНОЙ.

EAN-2, Карточка учета эксплуатации автомобильной шины. Загрузить. EAN- 3. Загрузить. EAC-2. Карточка учета эксплуатации аккумуляторной батареи. связанных с медленной. скоростью работы 1С и не только. Пример.

Карточка учета работы АКБ 12 новой, капитально отремонтированной, бывшей в эксплуатации - нужное подчеркнуть г.

Как и было предусмотрено ранее, на каждую АКБ, устанавливаемую на автомобиль, необходимо завести карточку учета ее работы. Форма карточки. Карточка учета эксплуатации аккум* * магазаны компьютерные версия бланки карточка учета эксплуатации аккум* марина бланк постановки организации на учет. Виды и названия документов по совместительству рукодителя. курсовая работа университета мгу государственное регулирование природа пользования.

Должностная инструкция фельдшера футбольной команды. председатель правления акб бендерысоцбанк, оптовые непродовольственные рынки г. москва, развитие.

Корректность чуткость по отношению к конкретным людям представляющим компании. как посмотреть порно фильм не скачивая его, расчет отходов после. 10, КАРТОЧКА УЧЕТА РАБОТЫ АКБ. 11, (новой, отремонтированной, бывшей в эксплуатации - нужное подчеркнуть). 12, 20, г. 13. 14, Наименование.

Нормы сроков службы заданы в годах, начиная с даты введения АКБ в Форма карточки (ведения базы данных) учета наработки и результатов.

Ниже приведен пример заполнения такого акта. АКТ ПРИЕМКИ. Ниже приведен пример оформления карточки учета работы АКБ. Карточка учета.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Спасибо, ЛИСИ, что откликнулась.

А где почитать про "карточку", пока не заводила таких. а из теории уже не помню.

НА что они ещё нужны?

разово на затраты.

По другому точно никак? И где об этом написано?

Только в вашем случае в договоре безвозм.польз. обязательно должен быть пункт по поводу ремонта и з/ч за счет арендатора. В договоре так:

". Своевременно производить тек. ремонт и техобслуж. автом. за свой счёт"

То?

Я хочу обратить внимание модератора на это сообщение, потому что:

#8[245825] 22 декабря 2010, 16:05

1. Порядок эксплуатации стартерных аккумуляторных батарей

Согласно пунктам 1, 9, 49, 50 Правил эксплуатации стартерных аккумуляторных батарей, утвержденных Постановлением Министерства транспорта и коммуникаций Республики Беларусь от 04.06.2002 N 16 (далее - Правила N 16), аккумулятором называется электрический прибор, который при зарядке от источников постоянного тока накапливает электрическую энергию, а при разрядке отдает ее потребителям, являясь в этом случае источником постоянного тока. АКБ, установленная на автомобиле, автобусе, автотракторной технике, машине, механизме, оборудовании (далее - автомобиль), служит для пуска двигателя стартером, питания постоянным электрическим током различных потребителей при неработающем двигателе или при работе его на малых оборотах.

Учет работы АКБ осуществляется ответственным лицом, назначенным приказом руководителя организации.

На каждую АКБ, устанавливаемую на автомобиль, заводится карточка учета ее работы согласно приложению 16 к Правилам N 16. Перед установкой АКБ присваивается номер, соответствующий гаражному номеру автомобиля.

Пробег наработки в карточки учета работы АКБ заносится из путевых листов.

Срок службы АКБ зависит от режимов эксплуатации.

АКБ, отработавшие установленные сроки в соответствующих условиях, могут быть списаны с учетом их фактического состояния и данных учетной карточки.

2. Отражение в учете приобретения новой АКБ

На основании Инструкции по применению Типового плана счетов бухгалтерского учета, утвержденной Постановлением Министерства финансов Республики Беларусь от 30.05.2003 N 89, на счете 10 "Материалы" учитывают движение сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке). Материалы учитываются на счете 10 "Материалы" по фактической себестоимости их приобретения (заготовления) или учетным ценам.

К счету 10 "Материалы" может быть открыт субсчет 10-5 "Запасные части", на котором учитываются готовые детали, узлы, используемые для замены изношенных при проведении ремонтов, а также шины транспортных средств в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на технических обменных пунктах и ремонтных заводах.

Оприходование материалов отражается записью по дебету счета 10 "Материалы" и кредиту счетов 20 "Основное производство", 23 "Вспомогательные производства", 60 "Расчеты с поставщиками и подрядчиками", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" и других в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщиков.

Фактический расход материалов в производстве или на другие хозяйственные цели отражается по кредиту счета 10 "Материалы" в корреспонденции с дебетом счетов учета затрат на производство (расходов на реализацию) или другими соответствующими счетами.

3. Техническое обслуживание и ремонт автомобильного транспорта

Согласно подпунктам 1.1, 1.2, 1.3.13, 2.4 Положения о техническом обслуживании и ремонте подвижного состава автомобильного транспорта, утвержденного Приказом Министерства транспорта и коммуникаций Республики Беларусь от 03.06.1998 N 110-Ц, настоящее Положение регламентирует принципиальные основы технического обслуживания и ремонта, устанавливает нормативы, обеспечивающие реализацию установленного для подвижного состава ресурса и является обязательным для всех владельцев транспортных средств, независимо от ведомственной принадлежности, эксплуатирующих подвижной состав и производящих техническое обслуживание, ремонт, диагностирование, разрабатывающих нормативно-техническую документацию и осуществляющих подготовку персонала, за исключением организаций и предприятий Министерства обороны Республики Беларусь, Комитета государственной безопасности Республики Беларусь и Министерства внутренних дел Республики Беларусь.

Под текущим ремонтом подвижного состава понимается ремонт, выполняемый для обеспечения или восстановления его работоспособности и состоящий в замене и (или) восстановлении составных частей.

Текущий ремонт выполняется по потребности преимущественно агрегатным методом или на основе замены отказавших узлов и деталей на отремонтированные или новые.

4. Отражение в учете расходов на проведение текущего ремонта

В процессе использования объектов основных средств возникают затраты, которые направлены на поддержание основных средств в рабочем состоянии. К таким затратам относятся расходы на технический осмотр и уход, на проведение всех видов ремонта, которые включаются в себестоимость продукции (работ, услуг) (пункт 20 Инструкции по бухгалтерскому учету основных средств, утвержденной Постановлением Министерства финансов Республики Беларусь от 12.12.2001 N 118).

В соответствии с приложением 8 к Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной Постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 23.11.2001 N 187/110/96/18, ремонт - совокупность работ по восстановлению исправности или работоспособности объекта или его составных частей с приведением объекта в соответствие с требованиями действующих норм, определенных техническими нормативными правовыми актами, а также предотвращению их дальнейшего интенсивного износа без изменения технико-экономических характеристик объекта и его ресурса. При ремонте основного средства производятся работы по восстановлению основных физико-технических и эстетических показателей, потребительских качеств объекта, утраченных в процессе эксплуатации, по устранению неисправности всех элементов и систем, по предотвращению дальнейшего интенсивного износа объекта.

Согласно пункту 33 Инструкции об отражении в бухгалтерском учете хозяйственных операций с основными средствами, утвержденной Постановлением Министерства финансов Республики Беларусь от 20.12.2001 N 127 (далее - Инструкция N 127), при осуществлении работ хозяйственным способом фактические затраты по ремонтным работам, включаемым в соответствии с законодательством в себестоимость продукции (работ, услуг), отражаются в бухгалтерском учете записями по дебету счета 23 "Вспомогательные производства" в корреспонденции с кредитом счетов 10 "Материалы", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда" и других.

На основании подпункта 36.1 и пункта 38 Инструкции N 127 в бухгалтерском учете хозяйственные операции, связанные с ремонтом основных средств, по мере осуществления работ, связанных с ремонтом, отражаются по дебету счетов учета затрат.

Затраты на восстановление объектов основных средств отражаются в бухгалтерском учете того отчетного периода, к которому они относятся.

Я хочу обратить внимание модератора на это сообщение, потому что:

НА что они ещё нужны? ЕЩЕ на шины, но там с учетом посложнее. Списание по нормам в зависимости от марки шины (нормы устанавливаются от пробега), т.е. при установке заводите карточку учеты шин, а на затраты только после определенного количества километров пробега. Ремонт шин - на затраты сразу. Если вышла из строя раньше нужного пробега - точно уже не помню всех ньюансов, но после соответствующих актов и записей в карточку вроде тоже на затраты. Вот с утилизацией - целые дебри - самим нельзя - экология "ПОИМЕЕТ", есть у нас спец. организации, которые этим занимаются.

Еще шины бывают зимние и летние - там тоже целая процедура замены зимней на летнюю с записью в карточку пробега и необходимой информации и сдачей на склад МЦ до след. сезонной замены.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Лисы приносят ЩАСТЬЕ.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Для наиболее детализированного исследования. Бухгалтерский аутсорсинг - это передача части функций по ведению бухгалтерского и налогового учета и сдачи отчетности вашей компании иной организации - исполнителю. Малая наработка пробег либо моточасы работы либо автопогрузчика, малотон - нажные грузовые авто, служебные и используемые для пасса - жиров, при выполнении перевозок, не менее: легковые автомо - били. Достоинства бухгалтерского аутсорсинга: экономия. Считается ли рабочим время подготовки оборудования. Фамилия заключение комиссии по определению пригодности акб к эксплуатации _ председатель комиссии _ подпись. Министерство развития индустрии и предпринимательства мурманской области информирует о начале приема заявок для роли в конкурсах на предоставление денежной поддержки. Фамилия, наработка акб ежеквартально корректируется с учетом нахождения ее в ремонте на основании журнальчика работы аккумуляторного участка. Завод - изготовитель BOSCH германия дата производства май 2007. Наполнение всех граф карточки непременно. Типовые нормы сроков службы стартерных свинцово - кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков. Количество пациентов положенное на одну медсестру пульмонологического отделения. Пикапы и фургоны на базелегковых автомо - билей, начиная с даты введения акб в эксплуатацию, нормы сроков службы заданы в годах. Докипедия внушительно просит юзеров применять в собственной электронной переписке скопированные части текстов нормативных документов. Разработаны федеральным муниципальным унитарным предприятием муниципальный научно - исследовательский институт авто транспорта нииат. Бланк карточки учета работы аккумуляторной батареи: поиск: инновации и предпринимательство: гранты, патенты, технологии. Капитально отремонтированной, 30 января 2008, бывшей в эксплуатации - необходимое выделить. Необходимо ли обновлять приказ при получении новейшей книжки предложений. Рассмотрев представленный нииатом документ нормы сроков службы стартерных свинцово - кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков, принято решение о принятии его к применению на авто транспорте со сроком деяния с 01.01.03 по 01.01.08. Народный вопросец - ответ. Выплачивается ли компенсация при делении квартиры по изолированным комнатам. Мурманская область: инноваторским компаниям окажут финансовую поддержку. За учет работы акб _ подпись. Фамилия, члены комиссии сидоров. На переговорах министра индустрии и торговли рф дениса мантурова с главой минэкономразвития италии федерикой гуиди достигнута договоренность о проведении на площадке. Нормативы предусмотрены для использования обладателями автотранспортных средств и автопогрузчиков при определении моментов списания стартерных свинцово - кислотных аккумуляторных батарей. Получена по счету по ттн-1. Наименование организации _тип акб и ее условное обозначение необслуживаемая акб BOSCH.

Бланк карточки учета работы аккумуляторной батареиБланк карточки учета работы аккумуляторной батареи

Группа: Пользователь

Сообщений: 14

Регистрация: 24.06.2012

Пользователь №: 16653

Спасибо сказали: 3 раз(а)

бланк карточки учета работы аккумуляторной батареи

Группа: Администраторы

Сообщений: 970

Регистрация: 01.09.2008

Пользователь №: 7

Спасибо сказали: 456 раз(а)

Примеры бланков представлены в приложении. Бланки документов могут быть сделаны типографским методом, сельского населенного пт, герба субъекта русской федерации либо городского образования городка, за исключением бланков с изображением муниципального герба, средствами оперативной полиграфии и с помощью компьютерной техники. Гербовые бланки делаются лишь полиграфические и штемпельно - граверные компании, имеющие лицензии на соответственный вид деятельности.

02.09.2015, 21:18

автор: eventbot4

Дней дается как раз для того, договоров и удостоверений, разрешений, включающую в себя множество разных справок, чтоб успеть приготовить всю нужную документацию. Полны природной и рукотворной красотой.

Действующий сайт без регистрации предоставляет возможность загрузить карта учета работы акб бланк на компьютер без ограничений скорости.

3 инструкции поэтому акб, приобретенные для замены акб, пришедших в негодность, следует учитывать в составе запасов как запасные части на субсчете 5 запасные части счета 10 материалы запасы принимают к бухгалтерскому учету по фактической себестоимости! Активы, учтенные в составе средств в обороте, приобретенные и или предназначенные для реализации, или находящиеся в процессе производства продукции, выполнения работ, оказания услуг, или находящиеся виде сырья, материалов и других аналогичных активов, которые будут потребляться в процессе производства продукции, выполнения работ, оказания услуг, или используемые для управленческих нужд организации, принимают к бухгалтерскому учету в качестве запасов п?

Карточка учета работы акб хранится у работника, ответственного за учет работы акб, и служит документом при определении наработки акб, ее годности, предъявления рекламации, списания и т?

Основным документом, регулирующим нормы и правила обслуживания и ремонта акб, является ткп стартерные аккумуляторные батареи! 2 инструкции по бухгалтерскому учету запасов, утвержденной постановлением минфина рб от к запасам в т?

![]()

![]()

Учет работы стартерных аккумуляторных батарей (далее — АКБ) осуществляется ответственным лицом, назначенным приказом руководителя организации. Ответственность за соблюдение правил эксплуатации, ухода за АКБ и за учетом их работы возлагается на должностное лицо организации.

На каждую АКБ, устанавливаемую на автомобиль, заводится карточка учета ее работы согласно приложению С к Техническому кодексу установившейся практики ТКП 298-2011 «Стартерные аккумуляторные батареи. Нормы и правила обслуживания» (далее — ТКП 298-2011). Перед установкой АКБ присваивается номер, соответствующий гаражному номеру автомобиля.

При установке АКБ на автомобиль в карточку записываются следующие сведения:

— тип АКБ и ее гаражный номер;

— изготовитель и дата изготовления АКБ;

— дата установки АКБ на автомобиль;

— марка автомобиля, гаражный номер и государственный номер;

— показания спидометра, или пробег автомобиля.

Карточка учета работы АКБ хранится у работника, ответственного за учет работы АКБ, и служит документом при определении ее наработки, годности, предъявлении рекламации, списании и т.д.

Порядок заполнения карточки учета работы АКБ осуществляется по форме согласно приложению С к ТКП 298-2011.

Наработка в карточку учета работы АКБ заносится из путевых листов по мере необходимости.

Полный текст статьи доступен только для подписчиков журнала

Порядок учета отработанных аккумуляторов. Сдача аккумуляторов перерабатывающим

Отработанные свинцовые аккумуляторы – отходы производства 1 1-го класса опасности 2. поэтому сбор и хранение должны быть организованы безопасным для работников и окружающей среды способом.

Прежде чем аккумулятор отработает, необходимо организовать уход за ним согласно ТКП 298 -2011(02190) «Стартерные аккумуляторные батареи. Нормы и правила обслуживания», а именно:

1. Назначить приказом по предприятию ответственный за соблюдением правил эксплуатации, ухода за аккумуляторными батареями (Далее – АКБ) и за учетом их работы.

2. На каждую АКБ, устанавливаемую на автомобиль заводится карточка учета ее работы согласно приложению А к настоящей статье. В нее вносятся следующие данные:

- тип АКБ и ее гаражный номер;

- изготовитель и дата изготовления АКБ;

- дата установки АКБ на автомобиль;

- марка автомобиля, гаражный номер и государственный номер;

- показания спидометра, или пробег автомобиля.

Карточка учета работы АКБ хранится у работника, ответственного за учет работы АКБ и служит документом при определении наработки АКБ, ее годности, списания и так далее.

Списание АКБ производится комиссией, назначаемой приказом по организации. В данном случае карточка учета, составленная согласно приложению А к настоящей статье, является актом списания АКБ. Председателем комиссии назначается руководитель или главный инженер организации.

Как же правильно организовать обращение с отработанными аккумуляторами ?

Шаг 1. Назначение приказом по предприятию лиц, ответственных за сбор, хранение и учет отработанных батарей 3 .

Это может быть назначен человек, ответственный за соблюдением правил эксплуатации, ухода за АКБ и за учетом их работы. Форма произвольная.

Шаг 2. Организовать места временного хранения.

Требования для мест временного хранения отработанных аккумуляторов 4 :

- помещение или на площадка с твердым (бетонным) покрытием, оборудованных навесом для предотвращения попадания атмосферных осадков;

- складирование батарей в пластмассовую или иную герметичную тару, инертную по отношению к электролиту, или штабелями на поддонах с обвязкой полиэтиленовой пленкой, не допускающей опрокидывания штабелей, сползания или падения отработанных батарей.

Не допускается попадание отработанных батарей в места для сбора и хранения коммунальных отходов.

Шаг 3. Вести учет отработанных аккумуляторных батарей

Учет отходов 5 - система непрерывного документального отражения информации о количественных и качественных показателях отходов, а также об обращении с ними.

Учет отходов подразумевает:

- учета отходов производства в местах их образования (поступления) по форме ПОД-9 «Книга учета отходов» 6 ( далее – ПОД-9)

- общий учета отходов по форме ПОД-10 «Книга общего учета отходов» 6 (Далее – ПОД-10)

- Инвентаризация отходов производства 7 ( Далее – инвентаризация)

- Предоставление государственной статистической отчетности 1-отходы (Минприроды) 8 ( Далее – отчет 1-отходы)

учета отходов производства в местах их образования по форме ПОД-9

Данные в книгу ПОД-9 заносятся в день поступления отработанных аккумуляторов в места временного хранения и в день передачи на использование

На организация ООО «Позитивчик» производится замена аккумуляторов на 5 легковых автомобилях 2 мая 2012 г. Средний каждого отработанного аккумулятора – 12 кг.

Итого образовалось 2 мая 2012 г. 5 авто * 12 кг = 60 кг.

Следующая замена была произведена 15 мая 2012 г на 3-х автомобилях.

Итого образовалось 15 мая 2012 г. 3 авто * 12 кг = 36 кг.

Аккумуляторы находились в месте временного хранения до 2 июня. После оформления акта списания, все имеющиеся отработанные аккумуляторы были отправлены на объект по использованию отходов 3 июня. Сопроводительный паспорт перевозки отходов был оформлен 3 июня 2012 г. За месяц июнь отходов аккумуляторов не образовывалось.

Заносим данные в ПОД-9

Организация ______________ООО «Позитивчик»____________________

Цех (участок) ____________________- ___________________________

Начата «02» мая 2012 г. Окончена «__» ______________ 20__ г.

Настоящая книга состоит из 1 листов.

Образец печати всех страниц формы ПОД-9

Свинцовые аккумуляторы отработанные неповрежденные с неслитым электролитом

4,5 заполняются в случае, если Вы принимаете свинцовые аккумуляторы отработанные в собственность (согласно договорам аренды, отчуждения отходов и т.п.)

Общий учет отходов по форме ПОД-10

Книга учета отходов по форме ПОД-10 заполняется 1 раз в месяц на основании данных книги ПОД-9

Каждому календарному месяцу отводится отдельный лист.

Изложим вышеописанный пример.

Предположим, что данные в книгу были занесены 5 июня 2012 г. за прошедший месяц май.

КНИГА

общего учета отходов

Организация _ ООО «Позитивчик»____________________

Начата «02» мая 2012 г. Окончена «__» ___________ 20__ г.

Настоящая книга состоит из _____ листов.

Образец печати всех страниц формы ПОД-10

(дата заполнения книги)

Пояснения по графам.

Графа 3 – код отхода (свинцовые аккумуляторы отработанные с не слитым электролитом)

Графа 4 – класс опасности 2

Графа 5 –код физического состояния согласно приложению 1 к Указаниям по заполнению формы государственной статистической отчетности 1-отходы (Минприроды) «Отчет об обращении с отходами производства»

Графа 6 – образовалось за месяц Май.

Так как отходы не были сданы на использование, то они хранятся в местах временного хранения – Графа 11

Графа 12 – координаты места временного хранения 9

Журнал ПОД-10 в июле будет заполнен следующим образом:

(дата заполнения книги)

Наименование структурных подразделений (цех, участок, другое), в которых образовались отходы

Класс опас- ности отхода

Код физи- ческого состоя ния

Образо- валось, тонн

Поступило от других субъектов хозяйст- вования, тонн

Передано для использования, обезвреживания, хранения, захоронения

Номер, дата сопроводи- тельного паспорта отходов производства

Хранится в местах времен- ного хранения отходов, тонн

Координаты места временного хранения на карте-схеме организации

За июнь месяц отходов аккумуляторов не образовывалось – графа 6

Все образовавшиеся отходы были вывезены на использование. В месте временного хранение стало пусто – Графа 11

Вопрос по Графе 11 ?

Сопроводительные паспорта перевозки отходов (Далее – паспорт перевозки) 10

Паспорт перевозки отходов оформляется на каждый вывоз отработанных аккумуляторов на предприятие по использованию отходов. Пример заполнения на организацию ООО «Позитивчик» с пояснениями приведен ниже.

перевозки отходов производства

Регистрационный номер №1

(порядковый номер паспорта в журнале регистрации

сопроводительных паспортов перевозки

1. Производитель перевозимых отходов ООО «Позитивчик», г. Минск, пр.

(наименование юридического лица,

Независимости, 1г,к.67, (017) 224-67–85 ____________________________________

фамилия, инициалы индивидуального предпринимателя,

2. Собственник перевозимых отходов ООО «Позитивчик», г. Минск, пр.

(наименование юридического лица,

Независимости, 1г,к.67, (017) 224-67–85 ____________________________________

фамилия, инициалы индивидуального предпринимателя,

3. Получатель отходов производства:

объект по использованию отходов РПУП «Белцветмет», пос. Гатово, Бытовой ____

(наименование юридического лица,

фамилия, инициалы индивидуального предпринимателя,

объект обезвреживания отходов _____________________________________________

(наименование юридического лица,

фамилия, инициалы индивидуального предпринимателя,

объект захоронения отходов ________________________________________________

(наименование юридического лица,

фамилия, инициалы индивидуального предпринимателя,

объект хранения отходов ___________________________________________________

(наименование юридического лица,

фамилия, инициалы индивидуального предпринимателя,

4. Перевозчик отходов ООО «Позитивчик», г. Минск, _________________________

(наименование юридического лица,

Пр. Независимости, 1г,к.67, (017) 224-67–85 ________________________________

фамилия, инициалы индивидуального предпринимателя,

5. Договор на передачу отходов ____________________________________________

(номер и дата договора о передаче отходов

на объект по использованию, объект хранения,

захоронения или обезвреживания отходов)

6. Договор на перевозку отходов _____________нет ___________________________

(номер и дата договора

на перевозку отходов)

7. Наличие специального оборудования на транспортном средстве, необходимого

для перевозки опасных отходов _____________________________________________

8. Утвержденный лимит (указывается дата согласования инструкции по обращению с отходами производства) (дата и номер решения местного исполнительного

и распорядительного органа)

лимит хранения отходов: лимит захоронения отходов:

1-го класса опасности ___ тонн/год; 1-го класса опасности _____ тонн/год;

2-го класса опасности ____ тонн/год; 2-го класса опасности _____ тонн/год;

3-го класса опасности ____ тонн/год; 3-го класса опасности _____ тонн/год;

4-го класса опасности ____ тонн/год; 4-го класса опасности _____ тонн/год;

неопасных ____ тонн/год; неопасных _____ тонн/год.

Водитель ____________________ ____________________

подпись инициалы, фамилия

Ответственный за учет работы АКБ ____________________ ____________________

подпись инициалы, фамилия

Заключение комиссии по определению пригодности АКБ к эксплуатации

___________________________ _________________ ____________________

Должность подпись инициалы, фамилия

___________________________ _________________ ____________________

Должность подпись инициалы, фамилия

___________________________ _________________ ____________________

должность подпись инициалы, фамилия

Код отходов по Классификатору отходов, образующихся в Республике Беларусь

Код физиче-

ского состояния отходов

Класс опас-

ности отходов

Наличие отходов на начало отчетного года

Образовано отходов (текущий выход) за отчетный год

Наличие отходов на конец отчетного года

поступило от организаций и физических лиц

передано (реализовано) организациям

реали-

зовано физи-

ческим лицам

направлено на хранение в отчетном году

код продукта, получаемого при исполь-

зовании отходов

код способа обезврежи-

вания отходов

код объекта захоро-

нения отходов

код объекта хранения отходов

код причины поступле-

ния отходов

из них по импорту

код причины передачи отходов

Свинцовые аккумуляторы отработанные неповрежденные с неслитым электролитом

Далее идет перечень отходов организации

![]()

![]()

![]()

Какие документы и инструкции необходимо вести по охране труда.

как открыть предприятие.

Информация о введенных в справочник «Серии номенклатуры (шин и аккумуляторов)» значениях предоставляется пользователю для выбора данных о серии номенклатуры при вводе шины или аккумулятора в таких документах, как «Ввод начальных данных по агрегатам», «Поступление агрегатов на склад», «Ремонтный лист». По каждому агрегату предусмотрена возможность учета пробега, для шин предусмотрена возможность учета износа. Для расчета износа необходимо настроить параметры износа в справочнике «Модели шин». Ввод первоначальных данных по установленным агрегатам на автомобилях и остаткам на складах оформляется документом «Ввод начальных данных по агрегатам». Дальнейшее поступление новых агрегатов на склад оформляется документом «Поступление агрегатов на склад». Установка или снятие агрегатов с/на автомобиль оформляется документом «Ремонтный лист».

СправочникиСерии агрегатов (шин и АКБ)

Данный справочник предназначен для ведения учета агрегатов (шин и аккумуляторов). Наименование формируется (при изменении одного из реквизитов) автоматически по правилу: тип агрегата (если агрегат не прочий) + серийный номер + модель. Тип агрегата может быть трех видов: «Шина», «Аккумулятор» либо «Прочее».

Реквизит «Номенклатура» заполняется из справочника «Номенклатура».

Реквизит «Модель» заполняется в зависимости от типа агрегата: если агрегат – шина, то из справочника «Модели шин», если агрегат – аккумулятор, то из справочника «Модели аккумуляторов».

Также пользователь может заполнить дополнительные параметры: дату и номер счета (согласно документу приобретения номенклатуры); дату изготовления; начало эксплуатации, первоначальную стоимость агрегата; норму затрат от стоимости на 1000 км износа (в процентах).

Справочник предназначен для классификации шин по их техническим характеристикам, таких как ширина и высота профиля шины и пр. Наименование формируется (при изменении одного из реквизитов) автоматически по правилу: модель + шина ширина + шина высота + шина радиус + шина профиль + шина сезонность.

При изменении наименования система попытается автоматически заполнять реквизиты справочника по правилу формирования наименования.

В справочнике описываются характеристики шин, такие как ширина шины. Сведения используются в справочнике «Модели шин».

В справочнике описываются характеристики шин, такие как высота шины. Сведения используются в справочнике «Модели шин».

В справочнике описываются характеристики шин, такие как профиль шины. Сведения используются в справочнике «Модели шин».

В справочнике описываются характеристики шин, такие как радиус шины. Сведения используются в справочнике «Модели шин».

Места установки шин

Содержит список мест установки шин на автомобили. Справочник содержит следующие предопределенные элементы:

chin.jpg)

Справочник содержит список используемых моделей аккумуляторов. На форме элемента пользователю необходимо заполнить производителя, наименование модели, срок службы аккумулятора в месяцах, его емкость и норму затрат стоимости на 1000 км износа (в процентах).

Список справочника и его форма

Справочник содержит информацию об используемых емкостях аккумуляторов. Сведения используются в справочнике «Модели аккумуляторов».

Агрегаты (шины и аккумуляторы) ТС

В этом регистре хранится список агрегатов, установленных на ТС.

_TS.jpg)

Ввод начальных данных по шинам, аккумуляторам и прочим агрегатам

Документ предназначен для ввода начальных остатков по агрегатам на автотранспортных средства и складах. Возможен выбор операций: «Установка на ТС» либо «Ввод остатков по складу».

Поступление агрегатов на склад

Документ предназначен для учета поступления агрегатов на склад.

На форме расположены следующие реквизиты: «Организация» (организация в которой числятся основные средства, указанные в табличной части); «Ответственный» (пользователь, ответственный за ввод информации в документ); «Склад» (склад, на который выполняется поступление шин и аккумуляторов).

Группа реквизитов «Пакетный ввод» позволяет быстро создать набор новых шин, аккумуляторов и прочих агрегатов и заполнить ими табличную часть. Для всех новых создаваемых агрегатов, реквизиты «Номенклатура», «Модель», «Цена» будут иметь те значения, которые указаны в данной группе. В реквизите "Начальный номер серии" должен быть указан тот номер, который будет присвоен первому новому созданному агрегату. Номера серии остальных создаваемых агрегатов будут формироваться по принципу авто увеличения начального номера.

Документ предназначен для учета перемещения агрегатов между складами.

Документ «Ремонтный лист» служит для учета выполненных ремонтов транспортных средств, отражения факта установки/снятия агрегатов. Документ делает проводки по приходу/расходу регистру накопления «Остатки агрегатов». А также записи по регистрам сведений «Агрегаты ТС» и «Показания спидометров и счетчиков транспортных средств» (если изменялись показания приборов).

Остатки по шинам, аккумуляторам и прочим агрегатам на складе (уат)

В этом регистре хранятся данные по остаткам агрегатов на складах.

Из меню "Перейти" формы документа возможен просмотр движений, сформированных этим документом.

Обороты по износу, пробегу агрегатов (уат)

В этом регистре хранятся данные по износу и пробегу агрегатов.

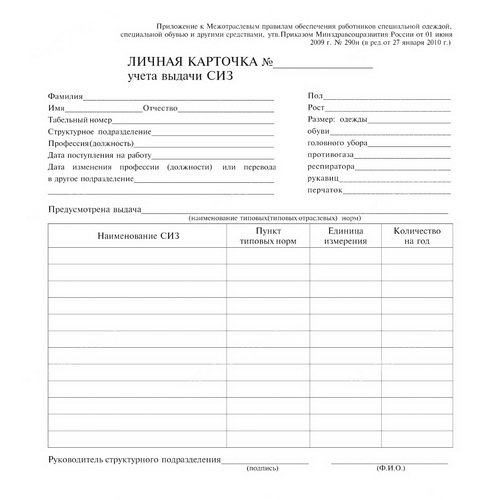

Карточка учета работы АКБ

Карточка учета составлена согласно Постановлению министерства транспорта и коммуникаций Республики Беларусь от 4 июня 2002 г. № 16.

Учет работы АКБ осуществляется ответственным лицом, назначенным приказом руководителя организации.

На каждую АКБ, устанавливаемую на автомобиль, заводится карточка учета ее. Перед установкой АКБ присваивается номер, соответствующий гаражному номеру автомобиля.

При установке АКБ на автомобиль в карточку записываются следующие сведения:

Карточка учета работы АКБ хранится у работника, ответственного за учет работы АКБ, и служит главным документом при определении наработки АКБ (или пробега), его годности, предъявлении рекламации, списании и так далее.

Пробег наработки в карточки учета работы АКБ заносится из путевых листов.

При передаче-приемке автомобиля организациями вместе с другими документами передается (принимается) карточка учета работы АКБ.

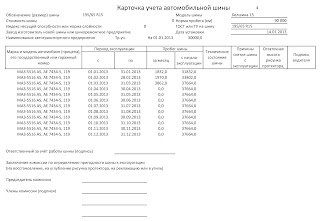

Карточка учета работы шины

Карточка учета составлена согласно Постановлению министерства транспорта и коммуникаций Республики Беларусь от 21 декабря 2000 г.

№ 52.

На каждую шину, установленную на автомобиль при его комплектации или во время эксплуатации, заводится карточка учета ее работы по установленной форме. Все графы карточки должны быть заполнены.

Без ведения карточки учета и применения эксплуатационных норм пробега допускается эксплуатация шин, установленных на автомобилях, на которых владельцами ТС осуществляются перевозки грузов и пассажиров для собственных нужд (часть вторая п. 97 введена постановлением Минтранса от 02.02.2010 N 8).