Рейтинг: 4.7/5.0 (1349 проголосовавших)

Рейтинг: 4.7/5.0 (1349 проголосовавших)Категория: Бланки/Образцы

Уважаемые клерки, помогите, пожалуйста!

Нет уверенности, что пишу в правильный раздел форума, но не нашла, куда еще написать.

Для участия в конкурсе нам срочно понадобились справки:

1. Справка из уполномоченного органа, осуществляющего регистрацию о том, что организация не находится в процессе ликвидации или реорганизации.

2. Справка из уполномоченного органа о том, что в отношении организации не возбуждено дело о несостоятельности (банкротстве).

Подскажите пожалуйста, какие это "уполномоченные органы"?

Какие органы в Москве дают такие справки?

Есть подозрение, что первую справку дает тот же орган, который нас регистрировал, может это мерайонная ИМНС № 39?

И может кто-нибудь брал уже такие справки, как они выглядят?

1. выдает налоговая в которой вы на учете стоите (по номеру ИНН)

2. тоже видимо налоговая та же.

нет ли еще мнений (инфы) на эту тему? тоже интересно.

очевидно, иных вариантов нету. налоговая и еще раз налоговая.

Брали такие справки в своей налоговой + заказали выписку (на всякий случай), где не написано, что организация находится в стадии ликвидации или банкротства. Все прошло.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Письма уведомления о том что организация не находится в процессе ликвидации или реорганизации образец

Далее проходит сама процедура банкротства, долги списываются, а само общество с ограниченной ответственностью ликвидируется. В. Цены на наши услуги, общие положения, добровольная ликвидация производится на основании Гражданского письма уведомления о том что организация не находится в процессе ликвидации или реорганизации кодекса (ст. 61-64. Необходимость написания такого письма и массовой его рассылки появляется в том случае, если в учредительные.

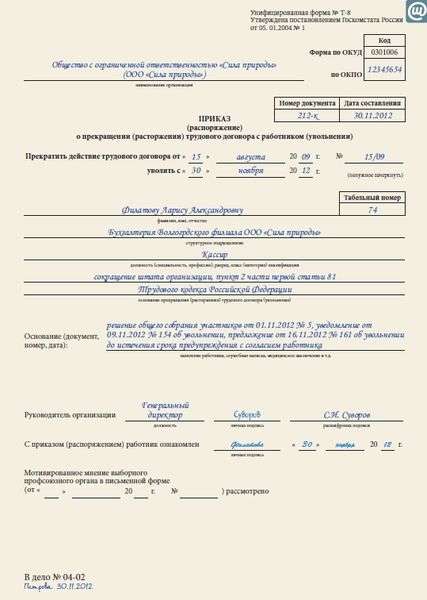

Работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор без предупреждения об увольнении за два месяца с одновременной выплатой дополнительной компенсации в размере двухмесячного среднего заработка. При расторжении трудового договора в связи с ликвидацией организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный.

Проект решения Правительства РФ о реорганизации федерального государственного учреждения должен предусматривать предмет и цели деятельности. Если вы решили ликвидировать свою компанию самостоятельно, то вы можете воспользоваться этой инструкцией. Я расскажу. 14:59, просмотров: В настоящее время в комиссии России активно ведутся поиски способов повышения письма уведомления о том что организация не находится в процессе ликвидации или реорганизации эффективности организации и. В каких случаях закрывают ООО? Самостоятельное закрытие ООО является довольно кропотливой работой, отнимающей много времени.

Проект решения Правительства РФ о реорганизации федерального государственного учреждения должен предусматривать предмет и цели деятельности. Если вы решили ликвидировать свою компанию самостоятельно, то вы можете воспользоваться этой инструкцией. Я расскажу. 14:59, просмотров: В настоящее время в комиссии России активно ведутся поиски способов повышения письма уведомления о том что организация не находится в процессе ликвидации или реорганизации эффективности организации и. В каких случаях закрывают ООО? Самостоятельное закрытие ООО является довольно кропотливой работой, отнимающей много времени.

Автор KakProsto, при принятии общим собранием участников общества (или единственным учредителем общества) добровольного решения о.

Письмо Федеральной налоговой службы

№СА-4-7/13101 от 07.08.2012

Отношения, связанные с государственной регистрацией юридических лиц при их ликвидации, регулируются нормами Гражданского кодекса Российской Федерации (далее – ГК РФ), а также Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ).

В соответствии с пунктом 2 статьи 61 ГК РФ юридическое лицо может быть ликвидировано по решению его учредителей (участников).

В пунктах 1 и 2 статьи 62 ГК РФ установлено, что учредители (участники) юридического лица обязаны незамедлительно письменно сообщить об этом в уполномоченный государственный орган для внесения в единый государственный реестр юридических лиц сведений о том, что юридическое лицо находится в процессе ликвидации. Учредители (участники) юридического лица назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с ГК РФ, другими законами.

Статьей 63 ГК РФ установлен порядок ликвидации юридического лица.

Пунктом 1 статьи 63 ГК РФ установлено, что ликвидационная комиссия помещает в органах печати, в которых публикуются данные о государственной регистрации юридического лица, публикацию о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации.

Ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица.

Таким образом, если организация в установленном порядке уведомила налоговый орган о начале процедуры ликвидации, а налоговый орган какие-либо требования об уплате налогов и сборов не предъявлял, то организация может продолжать процедуру ликвидации на общих основаниях. В частности, в соответствии с пунктом 5 статьи 63 ГК РФ после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица.

Согласно требованиям пункта 1 статьи 21 Закона №129-ФЗ для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляются:

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти;

б) ликвидационный баланс;

в) документ об уплате государственной пошлины;

г) документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1–8 пункта 2 статьи 6 и пункта 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с частью 4 статьи 9 Федерального закона от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

При этом согласно Постановлению Федерального Арбитражного суда Западно-Сибирского округа от 30.07.2008 № Ф04-4604/2008(8853-А70-37), осуществление государственной регистрации ликвидации юридического лица невозможно без соблюдения достоверности сведений о порядке ликвидации.

Арбитражный суд указал, что принцип достоверности сведений, содержащихся в документах, представленных при государственной регистрации ликвидации юридического лица, должен распространяться в том числе и на ликвидационный баланс.

В пункте 1 статьи 23 Закона № 129-ФЗ содержится исчерпывающий перечень оснований для отказа в государственной регистрации, в частности в подпункте «а» пункта 1 статьи 23 Закона № 129-ФЗ содержится такое основание для отказа в государственной регистрации, как непредставление заявителем определенных Законом № 129-ФЗ необходимых для государственной регистрации документов.

При этом из содержания подпункта «а» пункта 1 статьи 23 Закона № 129-ФЗ не представляется возможным определить, будет ли ликвидационный баланс, представленный для государственной регистрации ликвидации юридического лица и содержащий недостоверные сведения, считаться непредставленным.

Так, Федеральный Арбитражный суд Уральского округа в Постановлении от 23.11.2010 № Ф09-9690/10-С4 согласился с выводом суда первой инстанции о том, что ликвидационный баланс, содержащий недостоверные сведения, обоснованно расценен регистрирующим органом как непредставленный.

Федеральный Арбитражный суд Центрального округа в Постановлении от 27.10.2010 по делу № А54-154/2010 при схожих обстоятельствах согласился с выводом суда первой инстанции о том, что представление в регистрирующий орган ликвидационного баланса, содержащего недостоверные сведения, в силу прямого указания подпункта «а» пункта 1 статьи 23 Закона № 129-ФЗ, является основанием для отказа в государственной регистрации ликвидации юридического лица.

Седьмой арбитражный апелляционный суд в Постановлениях от 07.12.2010 №, от 22.10.2010 № 07АП-8759/10 также сделал вывод, что ликвидационный баланс при регистрации ликвидации юридического лица считается непредставленным (отсутствующим), если содержащиеся в нем сведения являются недостоверными.

Схожий вывод усматривается также в Постановлении Девятого арбитражного апелляционного суда от 30.08.2010 № 09АП-16906/2010, Постановлении Федерального Арбитражного суда Уральского округа от 29 апреля 2011 г. № Ф09-2285/11-С4.

Таким образом, принимая во внимание вышеизложенное, ФНС России считает, что в случае представления для государственной регистрации ликвидации юридического лица ликвидационного баланса за 2009 год, который не характеризует фактическое финансовое положение организации на дату подачи заявления о прекращении деятельности и не идентичен финансовому положению на вышеуказанную дату, то данный ликвидационный баланс содержит недостоверные финансовые сведения юридического лица.

Следовательно, у регистрирующего органа имеются основания для отказа в государственной регистрации ликвидации юридического лица вследствие того, что на государственную регистрацию не были представлены все необходимые и достаточные документы, предусмотренные действующим законодательством, а именно, что не был представлен надлежащий и достоверный ликвидационный баланс.

Кроме того, должностное лицо, ответственное за представление данного баланса на государственную регистрацию, может быть привлечено регистрирующим органом к административной ответственности в соответствии с частью 3 либо 4 статьи 14.25 КоАП РФ.

Согласно пункту 3 статьи 8 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Согласно пункту 48 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного Приказом Минфина России от 06.07.1999 № 43н, организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. В соответствии с пунктом 2 статьи 15 Закона о бухгалтерском учете организации обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую – в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

Таким образом, организация, находящаяся в процессе ликвидации, обязана составлять и представлять бухгалтерскую отчетность в общем порядке.

Кроме того, после окончания срока для предъявления требований кредиторами (пункт 1 статьи 63 ГК РФ) составляется промежуточный ликвидационный баланс, в котором отражаются сведения о составе имущества ликвидируемого предприятия, перечне требований кредиторов и результаты их рассмотрения. Составленный баланс утверждает орган, принявший решение о ликвидации (пункт 2 статьи 63 ГК РФ).

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который, как и промежуточный, должен утвердить орган, принявший решение о ликвидации (пункт 5 статьи 63 ГК РФ). Ликвидационный баланс является одним из обязательных документов, представляемых в регистрирующий орган для внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица (пункт 1 статья 21 Закона о бухгалтерском учете).

Поскольку действующим законодательством не утверждены специальные формы промежуточного и ликвидационного балансов, используется бланк обычного бухгалтерского баланса, утвержденный Приказом Минфина России от 22.07.2003 № 67н, с соответствующей пометкой («Промежуточный ликвидационный баланс» либо «Ликвидационный баланс»).

При этом обращаем внимание, что вышеуказанный Приказ признан утратившим силу в соответствии с приказом Минфина России от 22 сентября 2010 года № 108н «О признании утратившими силу приказов министерства Финансов Российской Федерации от 22 июля 2003 года № 67н, от 31 декабря 2004 года № 135Н и отдельных положений приказа Министерства Финансов Российской Федерации от 18 сентября 2006 года № 115Н».

Следовательно, целесообразно представлять ликвидационный баланс, используя бланк обычного бухгалтерского баланса, утвержденный Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Действительный государственный советник Российской Федерации III класса С.А. Аракелов

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала «Нормативные акты для бухгалтера».

Юридическое лицо может быть ликвидировано по решению его участников либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, или при достижением цели, ради которой оно создано.

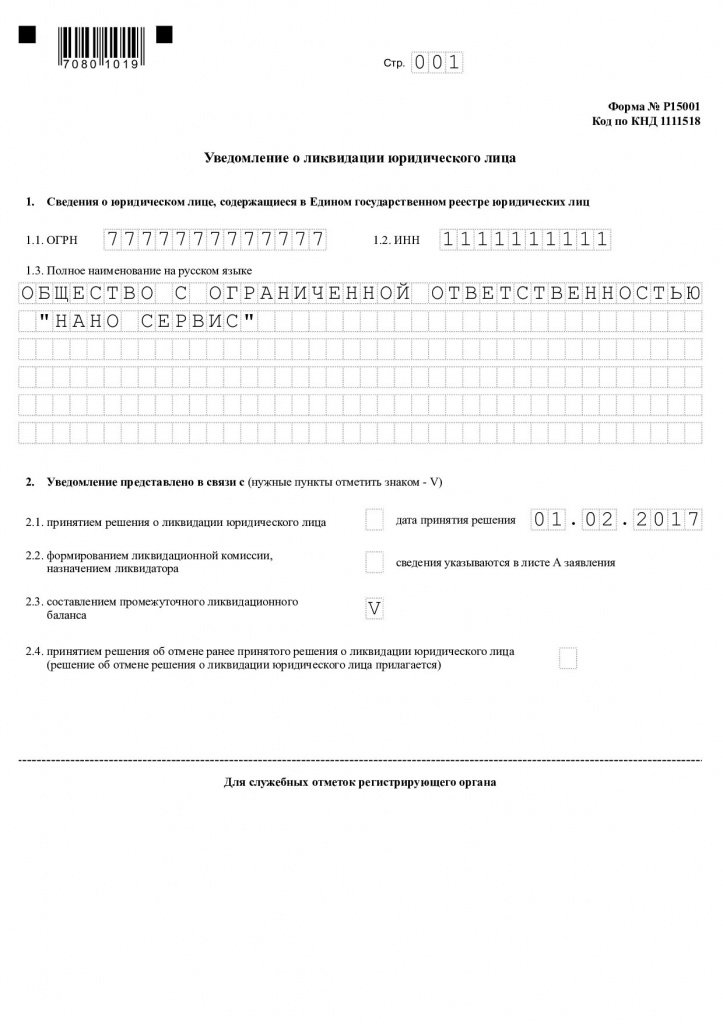

Участники юридического лица или орган, принявший решение о ликвидации юридического лица, обязаны в трехдневный срок письменно, по установленной форме, сообщить об этом в регистрирующий орган по месту нахождения ликвидируемой фирмы лица с приложением решения о ликвидации юридического лица (в течении трех дней с момента принятия решения о ликвидации в налоговый орган представляются нотариально заверенные заявления по Ф15001, 15002 и заявление по форме № С-09-4).

Регистрирующий орган вносит в единый государственный реестр юридических лиц запись о том, что юридическое лицо находится в процессе ликвидации. С этого момента не допускается государственная регистрация изменений, вносимых в учредительные документы ликвидируемого юридического лица, а также государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, которые возникают в результате его реорганизации.

П. 3 ст. 62 ГК РФ гласит, что с момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица. Также ликвидационная комиссия от имени ликвидируемого юридического лица выступает в суде.

В соответствии с пунктом 1 этой статьи ГК РФ ликвидационная комиссия помещает в органах печати, в которых публикуются данные о государственной регистрации юридического лица, публикацию о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации.

На данной стадии ликвидационная комиссия также принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица.

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица.

Напоминаем, что юридическое лицо, находящееся в процессе ликвидации, не утрачивает своей дееспособности (в частности, оно обязано начислять и выплачивать налоги и сборы, предусмотренные действующим налоговым законодательством, а также штрафы, пени, неустойки).

Но учитывая то, что, главной задачей юридического лица становится окончание своей деятельности и исключение из ЕГРЮЛ все сделки, совершаемые юридическим лицом в период ликвидации должны быть направлены на завершение текущих дел, осуществление расчетов с кредиторами.

Согласно пункту 8 статьи 63 ГК РФ ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом записи в единый государственный реестр юридических лиц. По окончании ликвидации налоговая инспекция выдает свидетельство о ликвидации юридического лица.

Наиболее значимые нормативные акты о ликвидации и банкротстве:

ГК РФ (ст. ст. 61 по 64 части 1),

Федеральный закон от 08.08.2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

Федеральный закон от 08.02.1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью»;

Федеральный закон от 26.12.1995 г. N 208-ФЗ «Об акционерных обществах»

Информационное письмо Президиума Высшего Арбитражного Суда РФ от 13 января 2000 г. N 50 «Обзор практики разрешения споров, связанных с ликвидацией юридических лиц (коммерческих организаций)»;

Информационное письмо Президиума Высшего Арбитражного Суда РФ от 17 января 2006 г. № 100 «О некоторых особенностях, связанных с применением статьи 21.1 федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

Постановление Пленума Высшего Арбитражного Суда РФ от 20 декабря 2006 г. N 67 «О некоторых вопросах практики применения положений законодательства о банкротстве отсутствующих должников и прекращении недействующих юридических лиц»;

Постановление Пленума Высшего Арбитражного Суда РФ от 17 декабря 2009 г. N 91 «О порядке погашения расходов по делу о банкротстве»

по материалам АПИ «Инициатива» — «Kosopuzy-lawyer.ru»

Поделиться ссылкой:В процессе работы компании наступает период, когда решение о прекращении деятельности является единственным выходом из сложившейся ситуации. Однако не все знают, как правильно составить заявление о ликвидации юридического лица. Чтобы процедура не вызвала затруднений, владелец фирмы должен заранее знать, как выполнить эту операцию.

Подготовка бумагЗаконодательством предусмотрена четкая процедура ликвидации предприятия. нарушать которую нельзя. Если владелец организации начнет отклоняться от установленного плана. государственные органы могут не засчитать выполнение процедуры.

Когда принято решение о прекращении функционирования предприятия, необходимо в течение 3 дней уведомить налоговую службу о начала процесса и подать заявление о ликвидации ООО. За основу документа следует взять образец формы р15001.

В процессе выполнения ликвидации, подавать бумаги в налоговую инспекцию потребуется несколько раз.

Перечень документов необходим для:

Перед тем, как передавать пакет документов в налоговую, необходимо удостоверится, что орган выполняет операции по регистрации юридических лиц и исключает их из реестра. Дело в том, что в городах, численность жителей которых превышает 1 000 000 человек, государство создает Единые регистрационные центры.

Органы облегчают деятельность налоговой службы и берут на себя выполнение операций по регистрации. Если в городе функционирует ЕРЦ, другие государственные органы не станут выполнять операции по исключению юридического лица из Реестра.

Вне зависимости от места, куда необходимо подать документы, перед выполнением операции требуется проверить:

Проверять бумаги требуется тщательно. Если сотрудники регистрационного органа заметят неточности или ложную информацию в документах, они имеют право привлечь членов ликвидационной комиссии к ответственности.

На ее участников будет наложен штраф в размере 5 000 рублей. а документы придется составлять заново.

К способу подачи документов тоже стоит подойти тщательно. Бумаги нужно передавать в налоговую в установленном законодательством порядке.

Для выполнения операции предусмотрены следующие способы:

Все другие способы передачи документов не соответствуют действующему законодательству. Регистратор отклонит переданные бумаги и потребует выполнить действие в соответствии с законом.

Общие требованияК заявлению о ликвидации законодательство предъявляет особые требования. Оно должно быть составлено по форме р15001.

Предприниматель должен подготовиться, что подавать заявление придется несколько раз. По этой причине он должен сохранить образец формы р15001 и выполнять операцию строго по нему. Получить бланк можно, обратившись в налоговую службу.

К процессу заполнения нужно подойти внимательно. Если во время операции будет допущена ошибка, регистрирующий орган не примет документ.

К заявлению предъявляются следующие требования:

Если предприниматель будет строго соблюдать общие требования, предъявляемые к документу, проблем с подачей заявления не возникнет

Как писать заявление о ликвидации Кто заполняетСпособы проведения ликвидации предприятия различаются между собой.

Она может быть выполнена:

По решению регистрирующих органов

В зависимости от того, в какой форме ликвидируется предприятие, зависит круг людей, которые наделены правом подать заявление о прекращении деятельности фирмы.

Содержание листовКаждый лист должен быть заполнен в соответствии с установленной формой. Сотрудники налоговой службы строго следят за этим. В случае обнаружения ошибок, регистрирующий орган откажется принимать заявление.

В первом разделе заявления необходимо указать сведения об организации. Он должен быть заполнен в соответствии с информацией, содержащейся в ЕГРЮЛ.

Следует помнить, что организационно-правовую форму и название компании нужно указывать полностью. Узнать точную информацию можно, вновь обратившись к ЕГРЮЛ.

Раздел 2 заполняется с помощью простановки галочки рядом с нужным пунктом, который соответствует причине подачи заявления. Предприниматель может отметить сразу несколько подходящих пунктов.

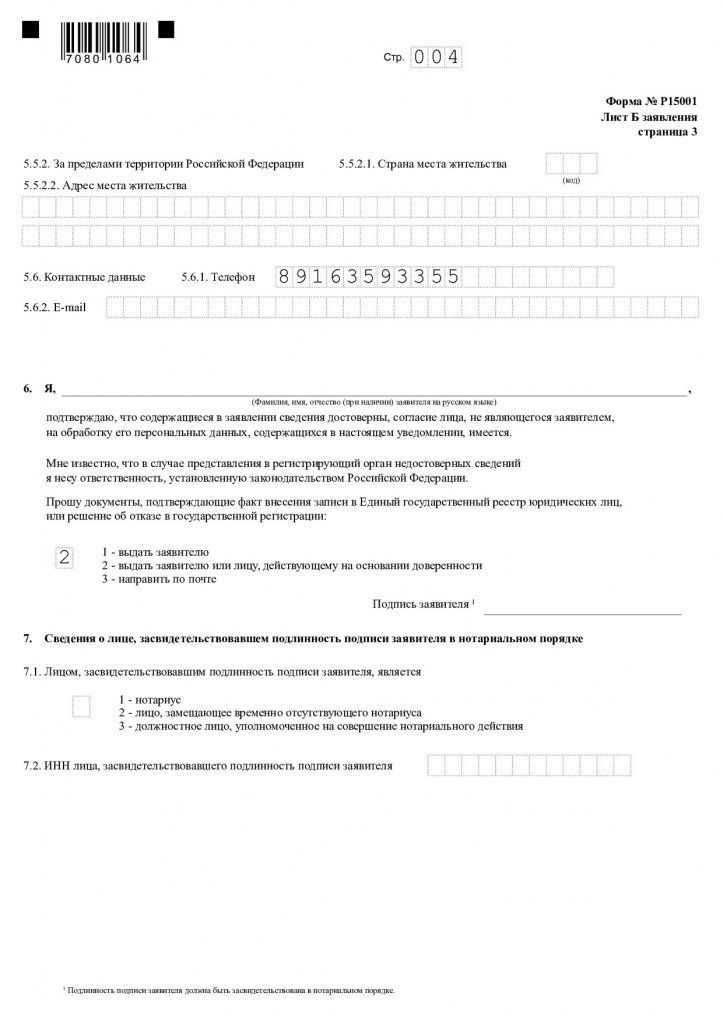

Записи в раздел «Для служебных отметок» вносить не нужно. Если предприниматель заполняет бланк р16001, который необходим для завершения процедуры ликвидации, то необходимость вносить коррективы в раздел тоже отсутствует.

У заявления присутствую разделы А и Б, первый из которых включает в себя 2 страницы, а второй 3. Все листы заполняются, если предприниматель подает заявление для уведомления налоговой инспекции о назначении ликвидационной комиссии.

Если заявитель планирует сообщить в государственные органы о прекращении деятельности компании, отмене решения о ликвидации или составлении промежуточного баланса, ему потребуется заполнить только 1 лист и лист Б.

ДополненияЕсли предприниматель заполняет заявление по форме р16001, ему потребуется заверить бумагу у нотариуса. Чтобы специалист выполнил операцию, потребуется приложить дополнительные документы.

Только при наличии полного пакета документов нотариус согласится выполнить операцию.

Для ИПЕсли предприниматель задумался над тем, куда подать заполненное заявление, он должен помнить, что для ИП законодательно предусмотрена подача документа о прекращении деятельности в тот орган, который занимался процедурой регистрации организационно-правовой формы.

В бумаге владелец ликвидируемой компании не обязан указывать причины принятого решения. Чтобы государственный орган выполнил ликвидацию, предприниматель должен собрать полный перечень требуемых документов и оформить их в соответствии с требуемой формой.

Когда работники налоговой инспекции получат от предпринимателя заявление о решении прекратить деятельность и примут документы, они обязаны выдать ему расписку о получении перечня бумаг. Она должны быть получена раньше, чем выдан документ, подтверждающий прекращение функционирования компании.

В течение 5 дней специалисты регистрирующего органа обязаны выполнить операцию и выдать предпринимателю документы, которые подтверждают проведение процедуры.

После ликвидации регистрационный номер ИП аннулируется. Если человек вновь решит заняться предпринимательской деятельностью, то ему потребуется пройти процедуру регистрации заново.

Для ОООЗаявление о ликвидации ООО подается в арбитражный суд, который находится по месту регистрации компании. В заявлении необходимо указать, имеются ли у организации долги перед кредиторами.

Если потребуется, работники судебных органов назначат проверку и выяснят, соответствуют ли указанные данные действительности.

Если будет выявлено, что у предприятия имеются задолженности, то суд начнет выполнение процедуры банкротства компании

В конце процедуры ликвидации компании подается заявление, составленное по форме р16001. Оно должно быть направлено в налоговую инспекцию. Образец заявления можно получить в регистрирующем органе или скачать в интернете.

Из двух возможных способов ликвидации ООО с долгами специалисты рекомендуют прибегать к добровольной, при которой предприятие объявляется банкротом.

Из двух возможных способов ликвидации ООО с долгами специалисты рекомендуют прибегать к добровольной, при которой предприятие объявляется банкротом.

С образцом заявления на ликвидацию АО можно ознакомиться здесь .

Юридические нюансы процесса разделения предприятия освещены в этой статье .

В соответствии со ст. 61 Гражданского кодекса РФ, ликвидация предприятия (ликвидация юридического лица) - это прекращение деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам. Это означает, что после окончания процедуры ликвидации предприятия кредиторы не могут потребовать удовлетворение каких либо обязательств, возникших во время осуществления деятельности ликвидировавшимся лицом.

Ликвидация предприятия (ликвидация юридического лица) может быть добровольной по решению учредителей или иного органа, уполномоченного учредительными документами, или принудительной по решению суда по иску уполномоченного государственного или муниципального органа. Основанием для добровольной ликвидацией может быть потеря интересов собственников к данному бизнесу, убыточность финансово-хозяйственной деятельности, окончание срока, на который была создана организация, или достижение целей для которых была учреждена организация. Кроме того, очень часто ликвидация предприятия (ликвидация юридического лица) проводится для сокрытия бухгалтерских и юридических ошибок, которые были допущены в процессе функционировании организации. В обществах с ограниченной ответственностью и акционерных обществах участники (акционеры) обязаны принять решение о ликвидации предприятия (ликвидация юридического лица) в случае, если по окончанию второго и каждого последующего финансового года чистые активы буду меньше минимального уставного капитала, установленного законом.

Основанием для принудительной ликвидации предприятия (ликвидация юридического лица) может быть:

• неоднократное или грубое нарушение действующего законодательства РФ, в том числе нарушение антимонопольного, налогового, трудового законодательства;

• ведение деятельности, запрещенной законом;

• ведение деятельности без получения лицензий и других необходимых разрешений.

• При систематическом осуществлении деятельности юридическим лицом, противоречащей его уставным целям;

Также, существуют определенные требования, невыполнение которых влечет за собой ликвидацию:

1. Если число участников ООО (ЗАО) превышает 50, оно подлежит преобразованию в открытое акционерное общество (ОАО) в течение года. По истечении этого срока предприятие подлежит ликвидации в судебном порядке, если число участников не уменьшится до установленного законом предела;

2. Если оставшаяся часть уставного капитала по истечении срока остается неоплаченной, общество обязано уменьшить размер уставного капитала и зарегистрировать это уменьшение либо прекратить свою деятельность путем ликвидации;

3. Если стоимость чистых активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Также, организация, не осуществляющая деятельности и имеющая задолженность перед бюджетом, может быть ликвидирована в рамках процедуры банкротства отсутствующего должника. В соответствии со ст.227 ФЗ от 26.10.2002 № 127-ФЗ “О несостоятельности (банкротстве) конкурсный кредитор или уполномоченный орган может подать заявление о признании должника банкротом, если руководитель должника - юридического лица, фактически прекратившего свою деятельность, отсутствует и установить его местонахождение не представляется возможным, причем независимо от размера кредиторской задолженности.

Требование о ликвидации юридического лица может быть предъявлено в суд государственным органом или органом местного самоуправления, которому право на предъявление такого требования предоставлено законом. В частности, таким правом обладают Министерство по антимонопольной политике России, Федеральная налоговая служба России, Министерство финансов России, Центральный Банк РФ.

Причины, по которым должник (фирма) ликвидируется, значения не имеют. Они могут быть, и не связаны с недостаточностью имущества для удовлетворения требований всех кредиторов. Важно другое. Если в процессе ликвидации выясняется, что фирма не в состоянии погасить требования кредиторов, то ликвидация данной фирмы должна продолжаться в соответствии с нормами закона о несостоятельности.

Большое число исков о ликвидации предприятия налоговые органы предъявляют в связи с тем, что эти организации не приводят свои учредительные документы в соответствие с требованиями ГК РФ.

Порядок принудительной ликвидации :

На протяжении всего ликвидационного процесса организация или предприниматель продолжает существовать в качестве субъекта хозяйственного права. Полномочия по управлению делами юридического лица осуществляет ликвидационная комиссия. В частности, ей предоставляется право выступать в суде от имени ликвидируемого лица.

Основные этапы ликвидационного процесса:

1. Сообщение о принятом решении в трехдневный срок регистрирующему органу, осуществившему государственную регистрацию данного лица. Регистрирующий орган направляет для внесения в Единый государственный реестр сведения о том, что лицо находится в процессе ликвидации, а также уведомляет об этом налоговые органы, органы статистики и внебюджетные государственные фонды. С этого момента не допускается государственная регистрация изменений учредительных документов, государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, которые возникают в результате его реорганизации.

Учредители (участники) юридического лица или орган, принявший решение о ликвидации юридического лица, уведомляют регистрирующий орган о формировании ликвидационной комиссии или о назначении ликвидатора.

Формы Уведомления о принятии решения о ликвидации юридического лица и Уведомления о формировании ликвидационной комиссии юридического лица и требования к их оформлению утверждены Постановлением Правительства РФ.

2. Публикация о ликвидации в органах печати, в которых обычно публикуются данные о государственной регистрации юридического лица. Так, в Москве такая публикация осуществляется в официальном бюллетене "Вестник государственной регистрации". В публикации должны быть отражены следующие данные: наименование ликвидируемого юридического лица; дата принятия решения о ликвидации; наименование органа, принявшего решение о ликвидации; идентификационный номер налогоплательщика и номер ликвидируемого лица в реестре; порядок и срок предъявления требований кредиторами. Этот срок не может быть менее двух месяцев с момента публикации;

3. Переоформление банковской карточки с образцами подписей лиц, имеющих право распоряжаться находящимися на счету денежными средствами, на руководителя и членов ликвидационной комиссии.

4. Сообщение о ликвидации налоговому органу и внебюджетным фондам по месту постановки организации на учет. Такое сообщение должно быть направлено данным адресатам в трехдневный срок со дня принятия решения о ликвидации.

5. Формирование активов и пассивов организации. С этой целью ликвидационной комиссией выявляются кредиторы, которые должны быть письменно уведомлены о ликвидации должника, и принимаются меры к получению дебиторской задолженности. Ликвидационная комиссия обязана провести инвентаризацию имущества ликвидируемой организации.

6. Выход ликвидируемой организации из состава участников (учредителей) других юридических лиц.

7. Увольнение работников в соответствии с требованиями, предусмотренными трудовым законодательством.

8. Составление промежуточного ликвидационного баланса по окончании срока, отведенного кредиторам для предъявления требований.

Баланс должен содержать сведения о составе имущества ликвидируемого юридического лица, перечень предъявленных кредиторами требований и результат их рассмотрения.

Значение промежуточного ликвидационного баланса заключается в следующем:

- в соответствии с ним осуществляется удовлетворение требований кредиторов. Он подтверждает своевременность обращения соответствующего кредитора с требованием. Требования кредитора, заявленные после истечения срока, установленного ликвидационной комиссией для их предъявления, удовлетворяются из имущества ликвидируемого юридического лица, оставшегося после удовлетворения требований кредиторов, заявленных в срок;

- удовлетворение требований кредиторов начинается со дня утверждения промежуточного ликвидационного баланса, за исключение кредиторов пятой очереди, выплаты которым производятся по истечении месяца со дня утверждения баланса;

- на основании данных баланса делается вывод о достаточности денежных средств предприятия для удовлетворения требований кредиторов. В противном случае ликвидационная комиссия продает имущество юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений.

Баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

О составлении промежуточного ликвидационного баланса уведомляется регистрирующий орган.

9. Снятие с учета в налоговом органе и во внебюджетных фондах в предусмотренном законодательством порядке. В частности, порядок снятия с учета в налоговом органе регулируется ст. 84 НК РФ. Налоговым органом и внебюджетными фондами проводятся документальные проверки ликвидируемой организации.

10. Расчеты с кредиторами за счет имеющихся у лица денежных средств, а также из сумм, вырученных от продажи имущества. Расчеты осуществляются в очередности, установленной ст. 64 Гражданского кодекса РФ. Гражданским кодексом установлено пять очередей для удовлетворения требований кредиторов. Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди. При недостаточности имущества ликвидируемого субъекта для удовлетворения требований кредиторов, юридическое лицо может быть ликвидировано только в порядке, предусмотренном законодательством о банкротстве.

Кредиторы, чьи требования комиссия не рассматривала или которым отказано в удовлетворении, имеют право обратиться в суд с исками к ликвидационной комиссии. По решению суда требования кредиторов могут быть удовлетворены за счет оставшегося имущества ликвидируемого юридического лица. Погашенными считаются требования кредиторов, не признанные ликвидационной комиссией, если кредитор не обращался с иском в суд, а также требования, в удовлетворении которых решением суда было отказано. Из приведенного правила предусмотрено исключение для случая, когда по долгам ликвидируемого лица субсидиарную ответственность несут другие лица.

11. Составление ликвидационного баланса, который утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации. Баланс должен быть согласован с регистрирующим органом.

12. Представление согласованного ликвидационного баланса в налоговый орган для получения справки об отсутствии задолженности перед бюджетом.

13. Закрытие банковских счетов ликвидируемой организации. О закрытии счетов уведомляется налоговый орган, который выдает информационное письмо (проставляет отметку на ликвидационной карте) о снятии с налогового учета.

14. Аннулирование идентификационных кодов в органах статистики.

15. Представление в орган, осуществляющий государственную регистрацию юридических лиц (ФНС РФ), следующих документов:

а) подписанное заявителем заявление с подтверждением соблюдения порядка ликвидации, завершения расчетов с кредиторами, согласования вопросов ликвидации с соответствующими государственными органами в установленных законодательством случаях

б) ликвидационный баланс;

в) документ об уплате государственной пошлины.

Государственная регистрация осуществляется по месту нахождения ликвидируемого юридического лица в срок, не превышающий пяти рабочий дней.

Оставшиеся после расчетов с кредиторами денежные средства зачисляются в уставный (складочный, паевой) капитал (фонд) юридического лица. Уставный капитал и иное оставшееся после удовлетворения требований кредиторов имущество передаются его участникам (учредителям), имеющим вещные права на это имущество или обязательственные права в отношении юридического лица. Это означает, что при ликвидации хозяйственного общества, товарищества, кооператива право на ликвидационную сумму имеют его участники, при ликвидации государственного и муниципального предприятия – соответственно Российская Федерация, субъекты Российской Федерации, муниципальные образования. Уставы общественных организаций и фондов должны определять порядок распределения оставшегося имущества.

Ликвидация юридических лиц считается завершенной, а указанные субъекты хозяйственного права прекратившими свое существование после внесения записи об этом в Единый государственный реестр. Регистрирующий орган публикует информацию о ликвидации.

* Настоящая авторская статья является интеллектуальной собственностью одного из партнеров Альянса и защищена законом. Любое копирование запрещено.