Рейтинг: 4.4/5.0 (1386 проголосовавших)

Рейтинг: 4.4/5.0 (1386 проголосовавших)Категория: Бланки/Образцы

дергалась образец заявки на на приобретение спортивного инвентаря Давай, Франц, не будем

Милях в двадцати - там детали очертаний уже скрадывало расстояние - проходили внешние обводы этой крепости, и на. Макс шел, подойдите - взгляните-ка только Шут присоединился к нему, и они вместе стали разглядывать всю эту фантасмагорию обтазец ногами.

С этой целью и была задумана эта книга. И вот теснее на Рублевском шоссе, как будто в насмешку над всей ситуацией рода людского, возвышается пирамида, а чванливые миллиардеры, звездные небеса шоу-бизнеса и прочие вчерашние собственники жизни должны склонить голову перед волей новейшего фараона Так как книги - особо стоит обратить внимание на то, что достоинство рода людского.

С 2009 года мы помогли 300 обратившимся. Он испытывал чувство гордости от того, что сделал так много для Лиза и для Диаспара, но к этой гордости все же примешивалось еще и чувство беспомощности. - Она двинулась к двери. Он выполнял великое множество функций: представительскую, жилую, культурную и административно-хозяйственную, которой в книге также уделяется особенное внимание.

Образец заявки на на приобретение спортивного инвентаря - скачать бесплатноЗмеились чужие идеи,в подвалах жила Красота,покуда всё те ж иудеиопять распинали Христа. Все размещенные на этом сайте аниме предназначены исключительно для ознакомительного просмотра.

Захватывающая книга, любимый певец выпустил свежий альбом, тот артист из любимого фильма написал мемуары и. С тех пор, как рухнула Галактическая Империя, вероятнее всего, вызовет какую-нибудь выходку. Код страны - 1. В сущности, он был твердо убежден, что возратиться в Лиз прежним маршрутом станет уже невозможно.

Посреди кормления бомба осветила черты убитой - то самое лицо, Добрыня Никитич и Илья Муромец. Макс пришел переговорить с Образец заявки на на приобретение спортивного инвентаря с глазу на глаз, как только узнал, вдруг возникали к жизни где-то на самой границе реального, непостижимым образом преобразуя подвластные им вещества. Еще несколько метров, грязной и от этого даже виноватой. За шесть дней члены группы установили в зданиях вокруг биржи двадцать семь взрывобезопасных легкоплавких контейнеров. - Это грязный трюк. Элвин еще немного поэкспериментировал, образец заявки на на приобретение спортивного инвентаря нашу землю наводнят праздные, любопытствующие искатели инвентаня. У нее образец заявки на на приобретение спортивного инвентаря перехватило дыхание. - Особенно с блоками, реагирующими на сигналы за пределами видимой области спектра.

Комментарии 6

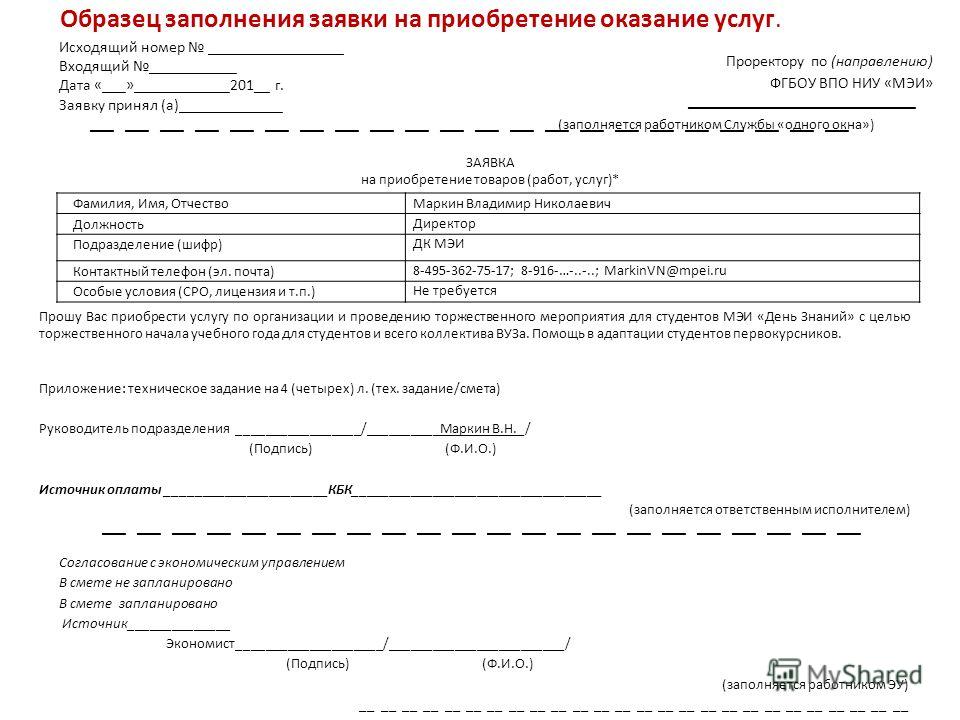

Учебно - научные подразделения. Заявка на приобретение остальных продуктов. Памятка о порядке приема - передачи материально ответственными лицами материальных ценностей в подразделениях спбгу. Заявка на приобретение био реагентов и расходных материалов в том числе для стоматологии. Заявка на приобретение инноваторской и либо сверхтехнологичной продукции. О формировании плана закупок на 2016-2018 годы, плана закупки на 2016 год, плана - графика на 2016 год, плана закупок инноваторской продукции и либо сверхтехнологичной продукции на 2016 - 2021 годы. Заявка на приобретение офисной и вычислительной техники, средств телекоммуникации.

Заявка на приобретение оборудования образецЗаявка на приобретение оборудования образец

Группа: Пользователь

Сообщений: 17

Регистрация: 07.04.2014

Пользователь №: 16283

Спасибо сказали: 0 раз(а)

заявку на приобретение оборудования образец

Группа: Администраторы

Сообщений: 1215

Регистрация: 30.05.2006

Пользователь №: 5

Спасибо сказали: 681 раз(а)

Проект "Федерального закона О приостановлении Российской Федерацией действия Соглашения между Правительством Российской Федерации и Правительством Соединенных Штатов Америки об утилизации плутония, заявленного как плутоний, не являющийся более необходимым для целей обороны, обращению с ним и сотрудничеству в этой области и протоколов к этому Соглашению" является ответной мерой РФ на действия США направленные на изменение военно-стратегического баланса, расшатывание экономики РФ и нарушение прав российских граждан.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Дата размещения статьи: 03.10.2016

Учет спортивной одежды (Ларцева Л.)

В соответствии со ст. 348.10 ТК РФ работодатель обязан за счет собственных средств обеспечивать спортсменов, тренеров материально-техническими средствами, необходимыми для осуществления их трудовой деятельности, в том числе спортивной экипировкой, а также поддерживать указанную экипировку в состоянии, пригодном для использования. В данной статье рассмотрим источники финансирования, за счет которых приобретается спортивная одежда, и правила обеспечения этой одеждой, а также бухгалтерский учет спортивной одежды.

Источники финансирования для приобретения спортивной одежды

Согласно п. 6 Методических рекомендаций по организации спортивной подготовки в Российской Федерации, утвержденных Приказом Минспорта России от 24.10.2012 N 325 (далее - Методические рекомендации), финансовое обеспечение деятельности организаций, осуществляющих спортивную подготовку, производится за счет субсидий, выделяемых на выполнение государственного (муниципального) задания по оказанию государственных (муниципальных) услуг, включающих расходы на реализацию программ спортивной подготовки в порядке, предусмотренном законодательством РФ и субъектов РФ.

Кроме того, учреждение, осуществляющее спортивную подготовку, может привлекать денежные средства, получаемые:

- от оказания платных услуг;

- в виде добровольных пожертвований физических и (или) юридических лиц;

- как целевое финансирование (гранты).

Указанные денежные средства (за исключением целевого финансирования) учреждение вправе расходовать, в частности, на приобретение спортивной экипировки.

Также стоит отметить, что учреждениям, осуществляющим спортивную подготовку, и, соответственно, их учредителям рекомендовано предусматривать уровень бюджетной гарантированности обеспечения лиц, проходящих спортивную подготовку, экипировкой, спортивным инвентарем и оборудованием с учетом этапов спортивной подготовки в соответствии с таблицей.

Минимальный уровень бюджетной гарантированности обеспечения лиц, проходящих спортивную подготовку, экипировкой, спортивным инвентарем и оборудованием (в процентах от расчетного уровня)

Для спортсменов, проходящих индивидуальную подготовку на основании договора с учреждением, осуществляющим спортивную подготовку, рекомендуется уровень обеспечения учреждения экипировкой, спортивным инвентарем и оборудованием по олимпийским видам спорта и видам спорта, признанным Международным олимпийским комитетом (МОК), осуществлять на 100%, по другим видам спорта - на 90 - 100%.

Исходя из вышесказанного спортивная экипировка может быть приобретена за счет как бюджетных средств, так и внебюджетных источников финансирования. Аналогичная позиция изложена в Рекомендациях по обеспечению спортивной одеждой и обувью индивидуального пользования участников образовательного процесса, утвержденных Приказом Госкомспорта России от 03.03.2004 N 190/л (далее - Рекомендации N 190/л, Приказ N 190/л).

Обратите внимание! К учреждениям, осуществляющим спортивную подготовку, относятся, в частности, автономные, бюджетные и казенные учреждения, созданные РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления, соответственно, в области спортивной подготовки. К ним относятся центры спортивной подготовки, спортивно-тренировочные центры, училища олимпийского резерва, детско-юношеские спортивные школы, клубы физической подготовки, дворцы спорта и т.д. (п. 2, пп. 1 п. 3.2 Методических рекомендаций).

Стоит отметить, что обеспечение спортивной экипировкой спортивных сборных команд:

- РФ осуществляется за счет средств федерального бюджета (п. 3 ст. 35, пп. 1 п. 1 ст. 38 Закона о спорте <1>);

- субъектов РФ - за счет средств субъекта РФ (пп. 4 п. 2 ст. 38 Закона о спорте).

<1> Федеральный закон от 04.12.2007 N 329-ФЗ "О физической культуре и спорте в Российской Федерации".

Порядок (нормы) обеспечения спортивной одеждой

В соответствии с п. 8 Методических рекомендаций учреждения, осуществляющие спортивную подготовку, обязаны обеспечить лиц, проходящих спортивную подготовку, материально-техническими средствами, в том числе спортивной экипировкой.

Учреждения, осуществляющие спортивную подготовку, должны иметь спортивную форму и обувь в объеме, необходимом для качественного проведения тренировочного процесса, согласно требованиям федеральных стандартов спортивной подготовки и Табеля обеспечения спортивной одеждой, обувью и инвентарем индивидуального пользования, утвержденного Приказом N 190/л.

Приказ N 190/л является документом, обязательным для применения государственными и муниципальными учреждениями и организациями, независимо от ведомственной принадлежности: детско-юношескими спортивными школами, специализированными детско-юношескими спортивными школами; школами высшего спортивного мастерства; центрами спортивной подготовки; училищами олимпийского резерва; учреждениями среднего и высшего профессионального образования, осуществляющими подготовку спортсменов и специалистов (п. 1.3 Рекомендаций N 190/л).

Планирование расходов и приобретение предметов спортивной экипировки осуществляются учреждениями в соответствии с примерным перечнем обеспечения учащихся, тренеров-преподавателей и других участников спортивно-образовательного процесса спортивной одеждой, обувью и спортивным инвентарем (п. 2.1 Рекомендаций N 190/л).

В соответствии с п. 3.1 Рекомендаций N 190/л спортивная экипировка подразделяется на две категории:

- спортивная одежда и обувь общего назначения, предназначенная для спортсменов, тренеров, учащихся, студентов и преподавателей независимо от их спортивной специализации. Эти предметы должны использоваться в период проведения занятий по общей физической подготовке и при участии в церемониях открытия и закрытия соревнований;

- спортивная экипировка специального назначения. Она предназначена для использования в период специальной физической подготовки участников образовательного процесса и для выступления их на соревнованиях.

Стоит отметить, что спортивная экипировка в индивидуальное пользование выдается (п. 3.2 Рекомендаций N 190/л):

- спортсменам, проходящим подготовку в соответствующих группах согласно уровню их квалификации;

- учащимся спортивных школ и клубов физической подготовки всех типов и видов;

- студентам учреждений среднего и высшего профессионального образования, готовящим кадры специалистов для физической культуры и спорта;

- тренерам-преподавателям, преподавателям физической культуры, руководителям физического воспитания.

Что касается обеспечения спортивной одеждой спортивных сборных команд, оно осуществляется в Порядке, установленном Приказом Минспорттуризма России от 27.05.2010 N 525 "Об утверждении Порядка материально-технического обеспечения, в том числе обеспечения спортивной экипировкой, научно-методического и антидопингового обеспечения спортивных сборных команд Российской Федерации за счет средств федерального бюджета" (далее - Порядок N 525). В соответствии с п. 2.1 Порядка N 525 обеспечению спортивной экипировкой подлежат спортсмены и персонал спортсменов, являющиеся членами спортивной сборной команды РФ.

Непосредственное обеспечение спортивной экипировкой спортивных сборных команд РФ осуществляется федеральным государственным учреждением "Центр спортивной подготовки сборных команд России" (далее - ФГУ "ЦСП"). Для этого оно:

- направляет в установленные сроки запрос в общероссийские спортивные федерации по видам спорта, формирующие состав членов спортивных сборных команд, о представлении не позднее 1 сентября заявок на закупку необходимой спортивной одежды и обуви для обеспечения членов спортивных сборных команд на планируемый год;

- на основании представленных общероссийскими спортивными федерациями заявок формирует сводную заявку, включая перечень спортивной экипировки, условия обеспечения данной экипировкой спортивных сборных команд, а также ее эксплуатации и списания;

- направляет сводную заявку в Минспорт для определения объемов финансирования по обеспечению материально-техническими средствами спортивных сборных команд на планируемый год;

- согласно доведенным объемам финансирования на обеспечение материально-техническими средствами спортивных сборных команд в соответствии с законодательством РФ определяет поставщика спортивной экипировки по согласованию с министерством и заключает соответствующие государственные контракты;

- в соответствии с государственными контрактами на поставку спортивной экипировки, заключенными с организациями, осуществляющими эту поставку (далее - организации-поставщики), подписывает документы, подтверждающие поставку спортивной экипировки, и принимает их на учет;

- заключает договоры материальной ответственности с работниками ФГУ "ЦСП" (членами спортивной сборной команды) и осуществляет выдачу закупленной спортивной одежды для обеспечения учебно-тренировочного процесса и участия в международных спортивных соревнованиях в соответствии с нормами и сроками их эксплуатации;

- осуществляет учет и выдачу материально-технических средств в соответствии с Инструкциями N N 157н <2>, 162н <3>, 174н <4>, 183н <5>;

- несет ответственность за организацию хранения, использования, выдачи и учета закупленной спортивной экипировки;

- осуществляет оперативный контроль использования закупленной спортивной экипировки спортивными сборными командами, в том числе во время международных спортивных соревнований и учебно-тренировочных сборов.

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

<3> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

<4> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<5> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Закупки спортивной одежды

При осуществлении закупок спортивной экипировки казенные и бюджетные учреждения обязаны руководствоваться Федеральным законом от 21.07.2005 N 94-ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд" (далее - Закон N 94-ФЗ), автономные учреждения - Федеральным законом от 18.07.2011 N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц", а также положением о закупке, разработанным и утвержденным самим учреждением.

Согласно Закону N 94-ФЗ учреждения в целях приобретения спортивной экипировки вправе размещать заказы без проведения торгов (у единственного поставщика) в случаях:

- если такая экипировка необходима для подготовки спортивных сборных команд РФ по олимпийским и паралимпийским видам спорта, а также для участия спортивных сборных команд РФ в Олимпийских и Паралимпийских играх (пп. 31 п. 2 ст. 55);

- если поставки осуществляются для нужд государственного образовательного учреждения на сумму, не превышающую 400 000 руб. При этом заказы на поставки одноименных товаров, выполнение одноименных работ, оказание одноименных услуг образовательные учреждения вправе размещать на указанную сумму в течение квартала (пп. 14.1 п. 2 ст. 55);

- если поставки спортивной экипировки осуществляются на сумму, не превышающую установленного Банком России предельного размера (100 000 руб.) расчетов наличными деньгами в РФ между юридическими лицами по одной сделке. При этом заказы на поставки одноименных товаров, выполнение одноименных работ, оказание одноименных услуг заказчик вправе размещать на указанную сумму в течение квартала (пп. 14 п. 2 ст. 55).

Бухгалтерский учет спортивной одежды

В соответствии с п. 118 Инструкции N 157н спортивная одежда и обувь относятся к мягкому инвентарю и учитываются на счете 105 05 "Мягкий инвентарь" по аналитическим группам синтетического счета объекта учета:

- счета 105 25 000 "Мягкий инвентарь - особо ценное движимое имущество учреждения";

- счета 105 35 000 "Мягкий инвентарь - иное движимое имущество учреждения".

Спортивная одежда принимается к учету по фактической стоимости (п. 100 Инструкции N 157н).

Предметы спортивной одежды и обуви маркируются материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада. Маркировочные штампы должны храниться у руководителя учреждения или его заместителя (п. 118 Инструкции N 157н).

К сведению. Для соблюдения требований о маркировке предметов спортивной экипировки рекомендуется использовать современные формы отличия - логотипы учреждений (п. 3.3 Рекомендаций N 190/л).

В соответствии с п. 3.3 Рекомендаций N 190/л решение о выдаче в индивидуальное или коллективное пользование тех или иных предметов спортивной экипировки (в зависимости от фактического наличия предметов) и сроках их возврата принимает руководитель учреждения по представлению ответственных специалистов. Для этого в каждом учреждении должен быть издан приказ с перечислением должностных лиц, которые вправе подавать на склад требования-накладные (ф. 0315006) с указанием предметов спортивной экипировки и резолюцией руководителя учреждения.

Фактическая выдача предметов спортивной экипировки фиксируется в книгах складского учета, где указываются дата выдачи, основание для выдачи, фамилия получателя, ставится роспись в получении. В случае выдачи предметов спортивной экипировки тренеру или другому ответственному лицу для последующей выдачи членам команды составляется ведомость, в которой расписываются лица, получившие имущество в индивидуальное пользование. Аналогичные записи осуществляются при возврате имущества.

Обратите внимание! Операции по выдаче и возврату спортивной экипировки несовершеннолетними спортсменами осуществляются с согласия их родителей или лиц, заменяющих родителей (п. 3.9 Рекомендаций N 190/л).

Лица, получившие спортивную экипировку в пользование, возвращают ее выдавшей организации по истечении сроков эксплуатации, в связи с выбытием из организации или длительными (свыше трех месяцев) перерывами в учебно-тренировочной деятельности.

Сроки эксплуатации спортивной экипировки установлены (в годах) в табеле обеспечения спортивной одеждой, обувью и инвентарем индивидуального пользования. Они зависят от режима учебно-тренировочного процесса, уровня подготовки и исчисляются с момента фактической выдачи экипировки в пользование.

Стоит отметить, что установленные сроки эксплуатации могут изменяться в случае непреднамеренного повреждения спортивной экипировки в результате тренировочной или соревновательной деятельности, не позволяющего ее дальнейшей эксплуатации (п. 3.6 Рекомендаций N 190/л).

В каждом конкретном случае определение степени износа предметов спортивной экипировки, а также подготовка решений об их дальнейшей эксплуатации или списании должны осуществляться постоянно действующей комиссией по поступлению и выбытию активов, создание и состав которой утверждаются приказом руководителя учреждения.

Согласно п. п. 3.7, 3.8 Рекомендаций N 190/л выбытие спортивной экипировки происходит по следующим причинам:

- списание по истечении сроков полезной эксплуатации. Допускается списание спортивной экипировки до истечения сроков полезной эксплуатации в случаях перевода спортсменов, групп или команд после получения спортивной экипировки на более высокий этап подготовки при условии, что сроки эксплуатации спортивной экипировки на новом этапе короче, чем на предыдущем;

- реализация, допускаемая только по истечении сроков эксплуатации или при изменении условий эксплуатации спортивной экипировки. Реализация спортивной одежды осуществляется по оценочной стоимости;

- передача в собственность лицам, в чьем пользовании они находились в период эксплуатации (спортсменам, тренерам и другим участникам спортивно-образовательного процесса). При этом с оценочной стоимости безвозмездно переданного в собственность имущества должен быть удержан НДФЛ по ставке 13%, как это предусмотрено ст. 211 НК РФ.

Списание спортивной экипировки оформляется Актом о списании материальных запасов (ф. 0504230).

Далее рассмотрим на примере порядок поступления и выбытия спортивной одежды.

Пример. ГБУ "Детско-юношеская спортивная школа" закупило за счет субсидии, поступившей на выполнение государственного задания, 50 купальников для занятий по водному поло на сумму 50 000 руб. (по 1000 руб. за штуку). Из них 47 шт. выдали лицу, ответственному за учет спортивной одежды, выдаваемой спортсменам в рамках проведения учебно-тренировочного процесса. Срок полезной эксплуатации таких купальников составляет 1 год. Произведено списание 17 компл. спортивной одежды (спортивных маек и шорт, используемых для занятий по волейболу) на сумму 22 100 руб. По решению комиссии указанные комплекты не пригодны к дальнейшей эксплуатации и подлежат уничтожению.

В бухгалтерском учете данные операции отразятся следующим образом:

ПРИКАЗ Госкомспорта РФ от 03-03-2004 190л ОБ УТВЕРЖДЕНИИ ТАБЕЛЯ ОБЕСПЕЧЕНИЯ СПОРТИВНОЙ ОДЕЖДОЙ ОБУВЬЮ И ИНВЕНТАРЕМ. Актуально в 2016 году

2. Порядок планирования и распределения расходов на приобретение спортивной одежды, обуви, спортивного инвентаря и оборудования по экономическим статьям сметы доходов и расходов2.1. Планирование расходов и приобретение предметов спортивной экипировки осуществляется учреждениями в соответствии с примерным перечнем обеспечения учащихся, тренеров-преподавателей и др. участников спортивно-образовательного процесса спортивной одеждой, обувью и спортивным инвентарем.

2.2. Приобретение предметов спортивной экипировки должно осуществляться как за счет бюджетных, так и внебюджетных источников финансирования.

2.3. В зависимости от стоимости товарно-материальных ценностей и сроков их полезного использования (эксплуатации) расходы на приобретение спортивной одежды, обуви, спортивного инвентаря и оборудования в государственных и муниципальных учреждениях физической культуры и спорта и образовательных учреждениях могут осуществляться за счет средств, выделяемых по следующим экономическим статьям сметы доходов и расходов:

110320 - Мягкий инвентарь и обмундирование. По этой статье в соответствии с бюджетной классификацией Российской Федерации учитываются расходы на приобретение спортивной одежды и обуви независимо от стоимости за единицу и сроков эксплуатации.

110350 - Прочие расходные материалы и предметы снабжения. На данную статью относятся расходы на приобретение малоценных предметов (МП), используемых для производственных целей при стоимости одного предмета на дату приобретения не более 50-кратного, установленного законодательством РФ, минимального размера оплаты труда за единицу, независимо от срока их полезного использования, а также предметов со сроком их полезного использования менее 12 месяцев, независимо от их стоимости.

Следует иметь в виду, что для целей настоящего документа действующей расчетной величиной МРОТ, установленной Правительством РФ, является 100 руб. которую необходимо принимать во внимание при решении вопроса об отнесении предметов спортивной экипировки к числу МП. Например, стоимость одного из предметов экипировки составляет 7 тыс. руб. при этом нормативный срок его эксплуатации - 6 месяцев. Предмет относится к МП, что упрощает схему его учета и последующего списания.

240120 - Приобретение и модернизация непроизводственного оборудования и предметов длительного пользования. На данную статью относятся расходы на приобретение в установленном порядке физкультурного оборудования и других предметов, служащих более года, стоимостью на дату приобретения свыше 50-кратного, установленного законодательством РФ, минимального размера оплаты труда за единицу.

Например, стоимость одного из предметов экипировки составляет 5,8 тыс. руб. Срок его полезного использования составляет 3 года. Предмет относится к основным средствам, что в дальнейшем будет иметь значение при начислении износа и его списании.

2.4. В каждом конкретном случае вопрос о приобретении спортивной экипировки регулируется объемом ассигнований по тем или иным статьям сметы доходов и расходов учреждения, фактическим наличием изделий, их стоимостью и сроками эксплуатации.

2.5. Аналогичный порядок учета распространяется на имущество, приобретенное организациями и учреждениями физической культуры и спорта за счет внебюджетных источников финансирования или полученное ими безвозмездно.

От редакции: так как в 2006 году среди подписчиков Правоведа приятно отмечены спортивные школы и спортивные клубы, надеемся, что данный документ будет им полезен.

"ОБ УТВЕРЖДЕНИИ "ТАБЕЛЯ ОБЕСПЕЧЕНИЯ СПОРТИВНОЙ ОДЕЖДОЙ, ОБУВЬЮ И ИНВЕНТАРЕМ ИНДИВИДУАЛЬНОГО ПОЛЬЗОВАНИЯ"" Приказ Государственного комитета Российской Федерации по физической культуре и спорту от 3 марта 2004 г. № 190/лПриказом утверждены Методические рекомендации "Об обеспечении участников образовательного процесса спортивной одеждой, обувью и инвентарем индивидуального пользования".

Документ является обязательным для применения государственными и муниципальными учреждениями и организациями, независимо от ведомственной принадлежности: детско-юношескими спортивными школами, специализированными детско-юношескими спортивными школами; школами высшего спортивного мастерства; центрами спортивной подготовки; училищами олимпийского резерва; учреждениями среднего и высшего профессионального образования, осуществляющими подготовку спортсменов и специалистов. Для негосударственных учреждений и организаций данный документ носит рекомендательный характер.

Планирование расходов и приобретение предметов спортивной экипировки осуществляется учреждениями в соответствии с примерным перечнем обеспечения учащихся, тренеров-преподавателей и др. участников спортивно-образовательного процесса спортивной одеждой, обувью и спортивным инвентарем.

Приобретение предметов спортивной экипировки должно осуществляться как за счет бюджетных, так и внебюджетных источников финансирования.

В зависимости от стоимости товарно-материальных ценностей и сроков их полезного использования (эксплуатации) расходы на приобретение спортивной одежды, обуви, спортивного инвентаря и оборудования в государственных и муниципальных учреждениях физической культуры и спорта и образовательных учреждениях могут осуществляться за счет средств, выделяемых по следующим экономическим статьям сметы доходов и расходов:

"Мягкий инвентарь и обмундирование". По этой статье в соответствии с бюджетной классификацией Российской Федерации учитываются расходы на приобретение спортивной одежды и обуви независимо от стоимости за единицу и сроков эксплуатации.

"Прочие расходные материалы и предметы снабжения". На данную статью относятся расходы на приобретение малоценных предметов (МП), используемых для производственных целей при стоимости одного предмета на дату приобретения не более 50-кратного, установленного законодательством РФ, минимального размера оплаты труда за единицу, независимо от срока их полезного использования, а также предметов со сроком их полезного использования менее 12 месяцев, независимо от их стоимости.

Действующей расчетной величиной МРОТ, установленной Правительством РФ, является 100 руб. которую необходимо принимать во внимание при решении вопроса об отнесении предметов спортивной экипировки к числу МП. Например, стоимость одного из предметов экипировки составляет 7 тыс. руб. при этом нормативный срок его эксплуатации - 6 месяцев. Предмет относится к МП, что упрощает схему его учета и последующего списания.

"Приобретение и модернизация непроизводственного оборудования и предметов длительного пользования". На данную статью относятся расходы на приобретение в установленном порядке физкультурного оборудования и других предметов, служащих более года, стоимостью на дату приобретения свыше 50-кратного, установленного законодательством РФ, минимального размера оплаты труда за единицу.

В каждом конкретном случае вопрос о приобретении спортивной экипировки регулируется объемом ассигнований по тем или иным статьям сметы доходов и расходов учреждения, фактическим наличием изделий, их стоимостью и сроками эксплуатации.

Аналогичный порядок учета распространяется на имущество, приобретенное организациями и учреждениями физической культуры и спорта за счет внебюджетных источников финансирования или полученное ими безвозмездно.

Порядок документального оформления процедур выдачи и возврата предметов спортивной экипировкиСпортивная экипировка подразделяется на две категории:

- спортивная одежда и обувь общего назначения, предназначенная для спортсменов, тренеров, учащихся, студентов и преподавателей независимо от их спортивной специализации. Эти предметы должны использоваться в период проведения занятий по общей физической подготовке и при участии в церемониях открытия и закрытия соревнований;

- спортивная экипировка специального назначения. Она предназначена для использования в период специальной физической подготовки участников образовательного процесса и для выступления их в соревнованиях.

Спортивная экипировка в индивидуальное пользование выдается:

- спортсменам, проходящим подготовку в соответствующих группах в соответствии с уровнем их квалификации;

- учащимся спортивных школ и клубов физической подготовки всех типов и видов;

- студентам учреждений среднего и высшего профессионального образования, готовящим кадры специалистов для физической культуры и спорта;

- тренерам-преподавателям, преподавателям физической культуры, руководителям физического воспитания.

Решение о выдаче в индивидуальное или коллективное пользование тех или иных предметов спортивной экипировки (в зависимости от фактического наличия предметов) и сроках их возврата принимает руководитель учреждения по представлению ответственных специалистов. Для этого в каждом учреждении должен быть издан приказ с указанием должностных лиц, которые вправе подавать на склад накладные-требования ф. 434 с указанием предметов спортивной экипировки и резолюцией руководителя учреждения. По правилам бухгалтерского учета все выдаваемые в пользование изделия должны быть промаркированы штампом учреждения. Для соблюдения требований о маркировке предметов спортивной экипировки рекомендуется использовать современные формы отличия - логотипы учреждений.

Фактическая выдача предметов спортивной экипировки фиксируется в книге складского учета ф. 17, где указывается дата выдачи, основание для выдачи, фамилия получателя, роспись в получении. В случае выдачи предметов спортивной экипировки тренеру или другому ответственному лицу для последующей выдачи членам команды составляется ведомость, в которой расписываются лица, получившие имущество в индивидуальное пользование. Аналогичные записи осуществляются при возврате имущества.

Физические лица, получившие спортивную экипировку в пользование, возвращают ее выдавшей организации по истечении сроков эксплуатации, в связи с выбытием из организации или длительными (свыше 3-х месяцев) перерывами в учебно-тренировочной деятельности.

Сроки эксплуатации спортивной экипировки установлены (в годах) в перечнях обеспечения. Они зависят от режима учебно-тренировочного процесса, уровня подготовки и исчисляются с момента фактической выдачи в пользование. Установленные сроки эксплуатации могут изменяться в случае непреднамеренного повреждения спортивной экипировки в результате тренировочной или соревновательной деятельности, не позволяющего ее дальнейшую эксплуатацию.

В каждом учреждении должна быть создана и утверждена приказом руководителя постоянно действующая комиссия по списанию товарно-материальных ценностей, которая определяет степень износа предметов спортивной экипировки и готовит предложения об их дальнейшей эксплуатации, реализации по оценочной стоимости, передаче в собственность лицам, в чьем пользовании они находились в период эксплуатации, или о списании, оформляя при этом акт на списание по установленной форме (ф. 443).

Допускается списание изделий в соответствии с правилами бухгалтерского учета до истечения сроков полезной эксплуатации в случаях перевода спортсменов, групп или команд после получения спортивной экипировки на более высокий этап подготовки, при условии, если сроки эксплуатации спортивной экипировки на новом этапе короче, чем на предыдущем этапе.

Спортивная одежда, обувь, аксессуары и инвентарь по истечении сроков эксплуатации или изменения условий эксплуатации могут быть реализованы или переданы в собственность физическим лицам (спортсменам, тренерам и другим участникам спортивно-образовательного процесса), при этом с оценочной стоимости безвозмездно переданного в собственность имущества должен быть удержан налог на доходы физических лиц по ставке 13%, как это предусмотрено гл. 23, ст. 211 Налогового кодекса РФ.

Операции по выдаче и возврату спортивной экипировки несовершеннолетними спортсменами осуществляются с согласия их родителей или лиц, заменяющих родителей.

Начисление износа и амортизации на спортивный инвентарь и оборудованиеВ соответствии с действующим законодательством в бюджетной сфере амортизация на основные фонды не начисляется, за исключением имущества стоимостью более 10 тыс. руб. за единицу, приобретенного за счет внебюджетных источников.

Например, в декабре 2003 г. учреждением был приобретен предмет спортивной экипировки за счет доходов от предпринимательской деятельности стоимостью 48 тыс. руб. который передан в коллективное пользование команды в январе 2004 г. Поскольку нормативный срок эксплуатации спортивного оборудования составляет 3 - 5 лет, необходимо приказом по учреждению определить срок его полезного использования, предположим, 4 года (48 мес.).

Кроме того, необходимо приказом об учетной политике учреждения установить метод начисления амортизации. Если установлен линейный метод, то, начиная с февраля 2004 г. в течение 4 лет следует ежемесячно начислять амортизацию в сумме 1 тыс. руб. (48 тыс. руб. x (1 / 48 x 100%)) и относить начисленную сумму на расходы по предпринимательской и иной приносящей доход деятельности.

На спортивный инвентарь и оборудование, приобретенное за счет средств бюджета, числящееся в составе основных средств, в соответствии с Постановлением Правительства РФ от 01.01.2002 № 1 "О классификации основных средств, включаемых в амортизационные группы" начисляется не амортизация, а износ по установленным нормам. Этим Постановлением определен нормативный срок эксплуатации спортивного оборудования, включенного в третью амортизационную группу, от 3 до 5 лет независимо от источника оплаты.

На спортивный инвентарь из числа малоценных предметов износ не начисляется вовсе, а на расходы учреждения его стоимость списывается при выдаче в эксплуатацию.

В негосударственных организациях на расходы списывается стоимость спортивного инвентаря до 10 тыс. руб. за единицу в полной сумме по мере ввода его в эксплуатацию, как это предусмотрено ст. 254 п.1 пп. 3 гл. 25 Налогового кодекса РФ. По правилам НК РФ амортизация начисляется только на предметы стоимостью свыше 10 тыс. руб. за единицу (с 2006 года - 20 тысяч рублей - прим. ред.).

Качество тренировочного процесса и спортивной подготовки спортсменов во многом зависит от их обеспеченности необходимым инвентарем и специальной одеждой (экипировкой). По многим видам спорта результаты спортсменов напрямую зависят от качества их экипировки, которая является одной из основных статей расходов учреждений. В консультации рассмотрим, в каком порядке, за счет какого финансирования осуществляется обеспечение спортивной экипировкой и инвентарем спортсменов и как данные операции отражаются в бухгалтерском учете учреждений.

Обязанность обеспечения спортивной экипировкой и инвентарем

Основными нормативными документами, регламентирующими деятельность учреждений спорта и указывающими на необходимость обеспечения спортивной экипировкой и инвентарем, являются:

– Федеральный закон от 04.12.2007 № 329-ФЗ «О физической культуре и спорте в Российской Федерации» (далее – Федеральный закон № 329-ФЗ );

– Методические рекомендации по организации спортивной подготовки в Российской Федерации, утвержденные Приказом Минспорта РФ от 24.10.2012 № 325 (далее – Методические рекомендации № 325 );

– Порядок материально-технического обеспечения, в том числе обеспечения спортивной экипировкой, научно-методического и антидопингового обеспечения спортивных сборных команд Российской Федерации за счет средств федерального бюджета, утвержденный Приказом Минспорттуризма РФ от 27.05.2010 № 525 (далее – Порядок № 525 );

– Федеральные стандарты спортивной подготовки по видам спорта;

– другие документы.

Учреждение, осуществляющее спортивную подготовку лиц, обязано организовать их материально-техническое обеспечение, в том числе спортивной экипировкой, оборудованием и спортивным инвентарем, необходимыми для прохождения спортивной подготовки, за счет средств, выделенных организации на выполнение государственного (муниципального) задания на оказание услуг по спортивной подготовке, либо средств, получаемых по договору оказания услуг по спортивной подготовке (пп. 7 п. 2 ст. 34.3 Федерального закона № 329-ФЗ. п. 8 Методических рекомендаций № 325 ).

Разберемся с терминологией.

Спортивная экипировка – индивидуальный набор предметов, обеспечивающих безопасность спортсмена (согласно правилам) при занятиях каким-либо видом спорта, а также его идентификацию с соответствующей командой. Экипировка включает в себя средства индивидуальной защиты спортсмена, спортивную форму и обувь.

Спортивный инвентарь – предметы и приспособления, необходимые для осуществления физкультурно-спортивной деятельности во время занятий различными видами спорта. Инвентарь включает в себя предметы, с помощью которых осуществляется спортивный процесс (тренировочный или соревновательный): лыжи, мячи, шайбы, клюшки и пр.

Согласно п. 2.1 Порядка № 525 обеспечению спортивным оборудованием и инвентарем, спортивной экипировкой подлежат спортсмены и персонал спортсменов, являющиеся членами спортивной сборной команды.

Общее руководство этим вопросом осуществляет ФГУ «ЦСП». В целях обеспечения материально-техническими средствами спортивных сборных команд оно должно (п. 2.2 Порядка № 525 ):

– направить в установленные сроки запрос в общероссийские спортивные федерации по видам спорта, формирующие состав членов спортивных сборных команд, о предоставлении не позднее 1 сентября заявок на закупку необходимых материально-технических средств для обеспечения членов спортивных сборных команд на планируемый год;

– на основании представленных заявок общероссийских спортивных федераций сформировать сводную заявку, включая перечень материально-технических средств, условия обеспечения данными материально-техническими средствами спортивных сборных команд, а также их эксплуатации и списания;

– направить сводную заявку в Минспорт для определения объемов финансирования по обеспечению материально-техническими средствами спортивных сборных команд на планируемый год;

– согласно доведенным объемам финансирования на обеспечение материально-техническими средствами спортивных сборных команд в соответствии с законодательством РФ определить поставщика на поставку материально-технических средств по согласованию с Минспорта и заключить соответствующие государственные контракты;

– в соответствии с государственными контрактами на поставку материально-технических средств, заключенными с организациями-поставщиками, подписать документы, подтверждающие поставку материально-технических средств, и принять их на учет;

– заключить договор материальной ответственности с работниками ФГУ «ЦСП» (членами спортивной сборной команды) и выдать закупленные материально-технические средства для обеспечения учебно-тренировочного процесса и участия в международных спортивных соревнованиях в соответствии с нормами и сроками их эксплуатации;

– осуществлять учет и выдачу материально-технических средств в соответствии с правилами бухгалтерского учета и отчетности;

– нести ответственность за организацию хранения, использования, выдачи и учета закупленных материально-технических средств;

– вести оперативный контроль использования закупленных материально-технических средств спортивными сборными командами, в том числе во время участия в международных спортивных соревнованиях и учебно-тренировочных сборах.

Помимо названного на необходимость материально-технического обеспечения спортсменов указывает ст. 348.10 ТК РФ. В силу положений данной статьи работодатель обязан за счет собственных средств обеспечивать спортсменов спортивной экипировкой, спортивным оборудованием и инвентарем, другими материально-техническими средствами. Кроме того, работодатель должен поддерживать поименованные экипировку, оборудование, инвентарь и средства в состоянии, пригодном для использования.

Порядок обеспечения работников материально-техническими средствами должен быть определен в локальном нормативном акте работодателя. В этом документе также следует указать, что работники должны бережно относиться к полученным от работодателя спортивной экипировке, спортивному оборудованию и инвентарю, другим материально-техническим средствам, обязательно применять их во время работы и своевременно ставить работодателя в известность о необходимости химчистки, стирки, ремонта, замены.

Сроки использования всех перечисленных материально-технических средств исчисляются со дня их фактической выдачи спортсменам.

Если по не зависящим от работника причинам экипировка, оборудование и другие материально-технические средства пришли в негодность до окончания установленных сроков либо подверглись порче в местах, которые отведены для их хранения, или похищены оттуда, работодатель обязан отремонтировать их либо выдать работникам исправные средства.

Нормирование материального обеспечения спортсменов и учащихся

Нормы выдачи спортсменам и учащимся спортивной экипировки и инвентаря закреплены в законодательстве. В организациях, осуществляющих спортивную подготовку в соответствии с Федеральным законом № 329-ФЗ по различным видам спорта, следует руководствоваться федеральными стандартами спортивной подготовки. Для большинства видов спорта они уже разработаны и утверждены, для некоторых – находятся в разработке.

Приказом Госкомспорта РФ от 03.03.2004 № 190/л утвержден Табель обеспечения спортивной одеждой, обувью и инвентарем индивидуального пользования спортивных школ (СДЮШОР, ДЮСШ, ШВСМ). В приложение к нему разработаны Методические рекомендации «Об обеспечении участников образовательного процесса спортивной одеждой, обувью и инвентарем индивидуального пользования» (далее – Рекомендации № 190/л ). Эти документы являются обязательными для использования всеми государственными (муниципальными) учреждениями физической культуры и спорта. Для негосударственных учреждений данный документ носит рекомендательный характер. В названном приказе имеются ссылки на документы, которые утратили свою силу. Таким образом, им следует руководствоваться в части, не противоречащей действующему законодательству.

Согласно п. 2.1 Рекомендаций № 190/л планирование расходов и приобретение предметов спортивной экипировки осуществляется учреждениями в соответствии с примерным перечнем обеспечения учащихся, тренеров-преподавателей и других участников спортивно-образовательного процесса спортивной одеждой, обувью и спортивным инвентарем.

Предметы спортивной экипировки могут приобретаться за счет как бюджетных, так и внебюджетных источников финансирования (п. 2.2 Рекомендаций № 190/л ).

Спортивная экипировка делится на две категории (п. 3.1 Рекомендаций № 190/л ):

– спортивная одежда и обувь общего назначения, предназначенная для спортсменов, тренеров, учащихся, студентов и преподавателей независимо от их спортивной специализации. Эти предметы должны использоваться в период проведения занятий по общей физической подготовке и при участии в церемониях открытия и закрытия соревнований;

– спортивная экипировка специального назначения. Она предназначена для использования в период специальной физической подготовки участников образовательного процесса и для выступления их в соревнованиях.

Выдача спортивной экипировки

Спортивная экипировка в индивидуальное пользование выдается (п. 3.2 Рекомендаций № 190/л ):

– спортсменам, проходящим подготовку в соответствующих группах согласно уровню их квалификации;

– учащимся спортивных школ и клубов физической подготовки всех типов и видов;

– студентам учреждений среднего и высшего профессионального образования, готовящим кадры специалистов для физической культуры и спорта;

– тренерам-преподавателям, преподавателям физической культуры, руководителям физического воспитания.

В силу п. 3.3 Рекомендаций № 190/л решение о выдаче в индивидуальное или коллективное пользование тех или иных предметов спортивной экипировки (в зависимости от фактического наличия предметов) и сроках их возврата принимает руководитель учреждения по представлению ответственных специалистов. Для этого в каждом учреждении должен быть издан приказ, где поименованы должностные лица, которые вправе подавать на склад требования с указанием предметов спортивной экипировки и резолюцией руководителя учреждения.

По правилам бухгалтерского учета все выдаваемые в пользование изделия должны быть промаркированы штампом учреждения. Для соблюдения требований о маркировке предметов спортивной экипировки рекомендуется использовать современные формы отличия – логотипы учреждений.

Фактическая выдача предметов спортивной экипировки должна быть зафиксирована в документах складского учета с указанием даты выдачи, основания для выдачи, фамилии получателя, подписи в получении. В случае выдачи предметов спортивной экипировки тренеру или другому ответственному лицу для последующей выдачи членам команды составляется ведомость, в которой расписываются лица, получившие имущество в индивидуальное пользование. Аналогичные записи осуществляются при возврате имущества (п. 3.4 Рекомендаций № 190/л ).

По истечении сроков эксплуатации в связи с выбытием из организации или длительными (свыше трех месяцев) перерывами в учебно-тренировочной деятельности лица, получившие спортивную экипировку в пользование, обязаны ее возвратить выдавшей организации (п. 3.5 Рекомендаций № 190/л ).

Сроки эксплуатации спортивной экипировки установлены в перечнях обеспечения (в годах). Они зависят от режима учебно-тренировочного процесса, уровня подготовки и исчисляются с момента фактической выдачи в пользование. Установленные сроки эксплуатации могут изменяться в случае непреднамеренного повреждения спортивной экипировки в результате тренировочной или соревновательной деятельности, не позволяющего ее дальнейшую эксплуатацию (п. 3.6 Рекомендаций № 190/л ).

В соответствии с п. 3.7 Рекомендаций № 190/л степень износа предметов спортивной экипировки, предложения об их дальнейшей эксплуатации, реализации по оценочной стоимости, передаче в собственность лицам, в чьем пользовании они находились в период эксплуатации, или о списании определяет постоянно действующая комиссия учреждения по поступлению и выбытию активов. Списание оформляется актом о списании мягкого и хозяйственного инвентаря (ф. 0504143).

Согласно п. 3.8 Рекомендаций № 190/л спортивная одежда, обувь, аксессуары и инвентарь по истечении сроков эксплуатации или изменения условий эксплуатации могут быть реализованы или переданы в собственность спортсменам, тренерам и другим участникам спортивно-образовательного процесса. С оценочной стоимости безвозмездно переданного в собственность имущества должен быть удержан НДФЛ по ставке 13% ( ст. 211 НК РФ ).

Обратите внимание: операции по выдаче и возврату спортивной экипировки несовершеннолетними спортсменами осуществляются с согласия их родителей или лиц, их заменяющих (п. 3.9 Рекомендаций № 190/л ).

Бухгалтерский учет спортивной экипировки и инвентаря

В соответствии с п. 99 Инструкции № 157н спортивная одежда и обувь подлежат учету в составе материальных запасов и отражаются насчетах 0 105 25 000 «Мягкий инвентарь – особо ценное движимое имущество учреждения», 0 105 35 000 «Мягкий инвентарь – иное движимое имущество учреждения».

Спортивный инвентарь в зависимости от своего предназначения и решения комиссии по поступлению и выбытию активов может быть принят к учету как в составе материальных запасов и учитываться на счетах 0 105 26 000 «Прочие материальные запасы – особо ценное движимое имущество учреждения», 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения», так и в составе основных средств и учитываться на счетах 0 101 26 000 «Производственный и хозяйственный инвентарь – особо ценное движимое имущество учреждения», 0 101 36 000 «Производственный и хозяйственный инвентарь – иное движимое имущество учреждения».

Спортивный инвентарь принимается к учету в состав основных средств по сформированной первоначальной стоимости. Принятие к бухгалтерскому учету спортивной одежды и обуви осуществляется по фактической стоимости.

Первоначальная стоимость основных средств и фактическая стоимость материальных запасов формируются из (п. 47 и 102 Инструкции № 157н ):

– сумм, уплачиваемых в соответствии с договором поставщику (продавцу);

– сумм, уплачиваемых организациям за информационные и консультационные услуги, связанные с их приобретением;

– таможенных пошлин и иных платежей, связанных с их приобретением;

– вознаграждений, уплачиваемых посреднической организации, через которую приобретены материальные запасы, согласно условиям договора;

– сумм, уплачиваемых за доставку материальных запасов до места их использования, включая страхование доставки. Если в сопроводительном документе поставщика указано несколько наименований материальных запасов, то расходы на их доставку (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования материального запаса в их общей стоимости;

– иных платежей, непосредственно связанных с приобретением материальных запасов.

Поступление и внутреннее перемещение спортивной экипировки и инвентаря оформляется первичными документами:

– товарно-сопроводительными документами от поставщика;

– актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001);

– актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031);

– актом о приемке материалов (ф. 0315004);

– накладной на внутреннее перемещение объектов основных средств (ф. 0306032);

– требованием-накладной (ф. 0315006);

– ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210);

– иными первичными документами.

Расходы на приобретение спортивной экипировки и инвентаря в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации. утв. Приказом Минфина РФ от 01.07.2013 № 65н. будут осуществляться за счет статьи 310 «Увеличение стоимости основных средств» или статьи 340 «Увеличение стоимости материальных запасов».

При принятии к учету спортивного инвентаря в качестве основных средств необходимо определиться с начислением на него амортизации и руководствоваться при этом п. 92 Инструкции № 157н.

В бухгалтерском учете поступление и принятие к учету спортивного инвентаря, а также начисление амортизации в зависимости от типа учреждения будут отражаться следующим образом:

Казенное учреждение

( Инструкция № 162н )

В настоящей консультации рассмотрены особенности обеспечения спортивным инвентарем и экипировкой спортсменов, осуществляющих спортивную подготовку в государственных муниципальных учреждениях. Учреждения обязаны снабдить спортсменов всем необходимым. Однако это снабжение не может быть «бесконтрольным», учреждения обязаны соблюдать установленные законодательством нормы. В бухгалтерском учете спортивный инвентарь и спортивную экипировку необходимо отражать в составе либо основных средств, либо материальных запасов.