Рейтинг: 4.4/5.0 (1605 проголосовавших)

Рейтинг: 4.4/5.0 (1605 проголосовавших)Категория: Бланки/Образцы

На рабочих местах, обеспеченных данными клиентскими лицензиями, могут использоваться. 1С:Бухгалтерия государственного учреждения 8 предназначена для автоматизации. В отделении № 1 Управления Федерального казначейства по Приморскому краю: количественно-суммового учета материальных ценностей (Ф. 0504041) по плате работника учреждения, применяется Карточка-справка. Приказ Минфина РФ от 23 сентября 2005 г. n 123н "Об утверждении форм регистров бюджетного учета.

Приказ Минфина России от 30 марта 2015 г. n 52н "Об утверждении форм первичных учетных. 19 ноя 2008 Для аналитического учета спецодежды используются карточки количественно-суммового учета материальных ценностей (ф. 0504041), которые составляются по каждому материально ответственному лицу. Полнотекстовая база по законам и актам Приднестровской Молдавской республики. Законы ПМР. Приказ Минфина России от 30 марта 2015 г. n 52н Об утверждении форм первичных учетных. Приказ Минфина РФ от 23 сентября 2005 г. n 123н Об утверждении форм регистров бюджетного учета. 20 окт 2009 В инвентарных карточках учета основных средств (форма 0504031) и группового учета учета материальных ценностей (форма 0504041). Примеры заполнения карточек аналитического учета приведены.

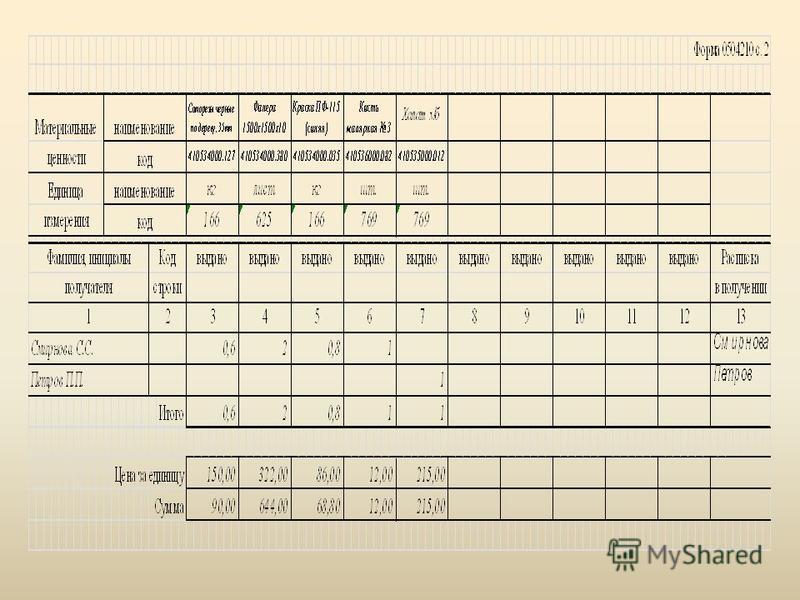

25 июл 2015 акт о списании автотранспортных средств (ф. 0306004). 0504041), книге ( карточке) учета материальных ценностей (ф. 0504042. Образец документа. Пример заполнения. Карточка количественно- суммового учета материальных ценностей. Форма по ОКУД. 0504041. Учреждение. по ОКПО. Структурное подразделение. Материально ответственное лицо. Наименование счета. Номер счета. Код "ОКУД 0504041" — Карточка количественно-суммового учета Все государственные стандарты, образцы и бланки документов и проч.

Система Госфинансы — эксклюзивные рекомендации от специалистов министерств и ведомств. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) (для казенного учреждения) (образец заполнения). Рубрика: Ведомость Карточка количественно-суммового учета материальных ценностей (ф. 0504041) (для казенного учреждения) (образец заполнения). © 2016 Формы.

Карточка количественно-суммового учета материальных ценностей, код 0504041

Форма Карточки количественно-суммового учета материальных ценностей

(код формы 0504041) соответствует Приказу Министерства финансов Российской Федерации (Минфин России) от 15 декабря 2010 г. N 173н г. Москва "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению"

Карточка количественно-суммового учета материальных ценностей (ф. 0504041) (далее - Карточка (ф. 0504041) применяется для аналитического учета объектов основных средств, материальных ценностей, использованных при изготовлении экспериментальных устройств; материальных ценностей, выданных на транспортные средства взамен изношенных; переходящих наград, призов, кубков; товарно-материальных ценностей, принятых на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских работ; нефинансовых активов в пути; материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме), а также материальных ценностей, принятых в переработку; полученных в аренду, безвозмездное пользование, на хранение.

Карточка (ф. 0504041) ведется: по наименованию, количеству, стоимости; по каждому объекту арендованного имущества - по инвентарным номерам арендодателя (при наличии номеров); по нефинансовым активам в пути - по отдельным поставщикам; по товарно-материальным ценностям, принятым на ответственное хранение - по владельцам (собственникам); по сырью и материалам, принятым в переработку - по заказчикам, видам, сортам материалов и месту их нахождения.

Заполнение Карточки (ф. 0504041) начинается с переноса остатков на начало года.

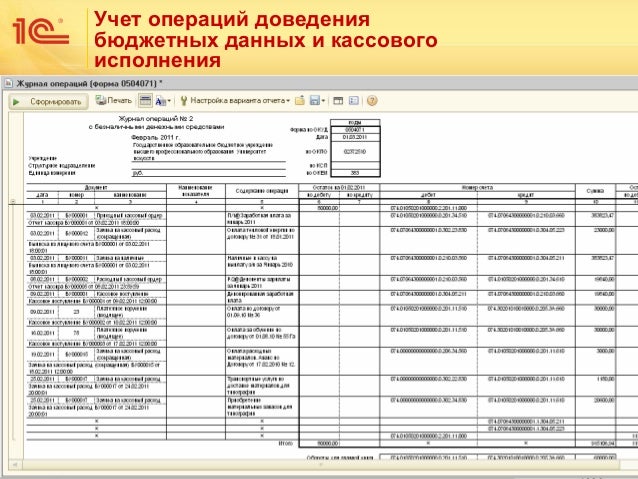

Записи в Карточке (ф. 0504041) ведутся на основании первичных (сводных) учетных документов, приложенных к Журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому материально ответственному лицу отдельно

Блак Карточки количественно-суммового учета материальных ценностей, код 0504041 продается от 10 шт.

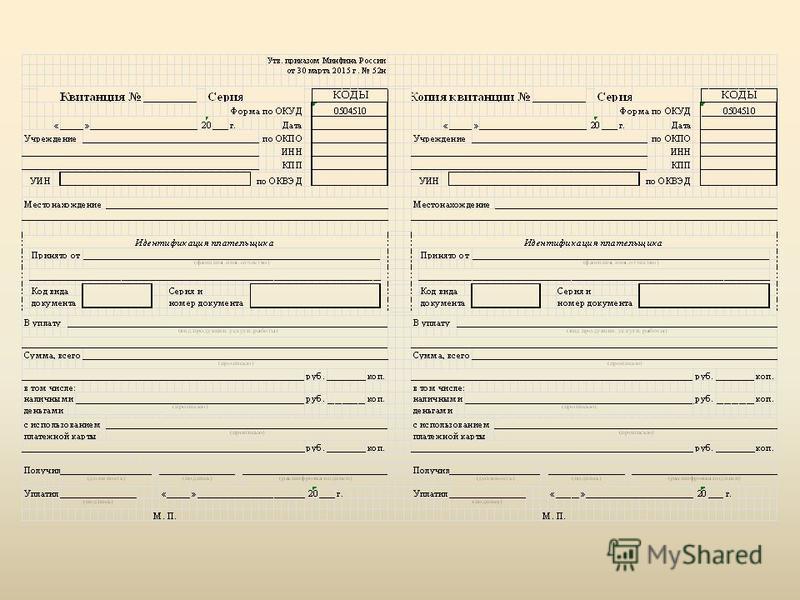

Цена: 1 руб.О выпуске программного продукта "1С:Бухгалтерия. * 26 окт 2011. Бланк заявки в формате Microsoft Excel также можно скачать на сайте фирмы. учета Карточка учета лимитов бюджетных обязательств (ф. учета материальных ценностей (0504041) и других регистрах учета.Форма * Инвентарная карточка учета основных средств (Форма по ОКУД 0504031) · Оборотная. учета материальных ценностей (Форма по ОКУД 0504041).Бюджетный и налоговый учет бюджетных учреждений на. *. гарантий в обеспечение обязательств и платежей, контрольные счета (" Бланки. внешних отчетов, сохранение любой отчетной информации в виде excel-файлов. учета материальных ценностей (0504041) и других регистрах учета. инвентарных карточек группового учета основных средств (ф.Квитанция форма-10 (ОКУД 0504510) | Бланки - образцы - формы * Квитанция форма-10 (ОКУД 0504510). Федерации о продолжении действия бланка строгой отчетности "Квитанция" (ф. Скачать (Excel, xls), 19 KB. Приказ Минфина РФ от 15.12.2010 N 173н "Об утверждении. * Акт о списании бланков строгой отчетности. 18. 0504817. См. данную форму в редакторе MS-Excel и образец ее заполнения. См. методические. Методические указания по применению форм первичных. * Акт о списании мягкого и хозяйственного инвентаря (далее – Акт (ф. 0504510) является типовой формой бланка строгой отчетности и применяется для оформления приема наличных. 0504041) (далее – Карточка (ф.Приказ Минфина РФ от 23.09.2005 N 123н "Об утверждении. * Форма 0504041 · Книга учета материальных ценностей. Форма. 0504041. Карточка количественно-суммового учета материальных ценностей. 11. Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов. 47. См. данную форму в редакторе MS -Excel.Приказ Министра обороны РФ от 28.03.2008 N 139 (ред. от. * Утвердить и ввести в действие формы документов (с использованием класса 60 Общероссийского классификатора управленческой документации). 1С:Вещевое довольствие - Москва 1С ПервыйБИТ * Программа "1С:Вещевое довольствие 7.7" предназначена для автоматизации оперативного учета предметов форменной одежды, служебного. Бланки документов для бухгалтерии и делопроизводства / Все. * Все бланки можно бесплатно скачать в виде файлов Word и Excel или просмотреть. Журнал учета расхода продукции, ТМЦ в местах хранения ( форма.

Скорость: 6775 Kb/s

1. Приказ Минфина РФ от 1 декабря 2010 г. N 157н

118. В целях настоящей Инструкции на соответствующих аналитических счетах счета 10500 "Материальные запасы", содержащих аналитические коды вида синтетического счета учитываются следующие объекты материалов:

1 "Медикаменты и перевязочные средства" - медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т. д.

119. Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству, в разрезе материально ответственных лиц и (или) мест хранения.

Аналитический учет материальных запасов, продуктов питания, молодняка животных и животных на откорме, ведется на Карточках количественно-суммового учета материальных ценностей.

2. Приказ Минфина РФ от 15 декабря 2010 г. N 173н "Об утверждении форм первичных учетных …. и Методических указаний по их применению" приложение № 5

Карточка количественно-суммового учета материальных ценностей (ф. 0504041) (далее - Карточка (ф. 0504041) применяется для аналитического учета объектов основных средств, материальных ценностей, использованных при изготовлении экспериментальных устройств; материальных ценностей, выданных на транспортные средства взамен изношенных; переходящих наград, призов, кубков; товарно-материальных ценностей, принятых на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских работ; нефинансовых активов в пути; материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме), а также материальных ценностей, принятых в переработку; полученных в аренду, безвозмездное пользование, на хранение.

Карточка (ф. 0504041) ведется: по наименованию, количеству, стоимости; по каждому объекту арендованного имущества - по инвентарным номерам арендодателя (при наличии номеров); по нефинансовым активам в пути - по отдельным поставщикам; по товарно-материальным ценностям, принятым на ответственное хранение - по владельцам (собственникам); по сырью и материалам, принятым в переработку - по заказчикам, видам, сортам материалов и месту их нахождения.

Заполнение Карточки (ф. 0504041) начинается с переноса остатков на начало года. Записи в Карточке (ф. 0504041) ведутся на основании первичных (сводных) учетных документов, приложенных к Журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому материально ответственному лицу отдельно.

- Приказ Минздрава СССР от 2 июня 1987 г. N 747

«1. Общие положения….

6. В аптеках, отделениях (кабинетах) учреждений подлежат предметноколичественному учету…»

- Приложение N 1 к Порядку отпуска лекарственных средств, утвержденному приказом Министерства здравоохранения и социального развития РФ от 14 декабря 2005 г. N 785 утвержден Перечень лекарственных средств, подлежащих предметно-количественному учету в … лечебно-профилактических учреждениях и частнопрактикующими врачами.

В целях бухгалтерского учета не имеет значения включение лекарственного средства в перечень лекарств, подлежащих предметно-количественному учету (далее ПКУ), так как в соответствии с требованиями Минфина РФ аналитический учет всех материальных запасов (в т.ч. медикаментов) ведется методом количественно-суммового учета.

Соблюдение требований приказа Минздрава СССР № 747 и приказа Минздравсоцразвития РФ № 785 сводится к тому, что в первичных документах на движение лекарственных средств, подлежащих ПКУ, указываются персонифицированные сведения. С этой целью приказом руководителя медицинской организации должен быть утвержден перечень лекарственных средств, подлежащих предметно-количественному учету в аптеке и отделениях (кабинетах) в объеме не меньшем, чем в Перечне, утвержденном приказом Минздравсоцразвития РФ № 785. Медицинские организации имеют право расширить перечень. Приказом руководителя, также, следует определить лиц, ответственных за организацию, ведение и контроль ПКУ.

1. Приказ Минфина РФ от 1 декабря 2010 г. N 157н

Материально ответственные лица ведут учет материальных запасов в Книге (Карточке) учета материальных ценностей по наименованиям, сортам и количеству.

2. Приказ Минфина РФ от 15 декабря 2010 г. N 173н

Приложением N 3 утверждены регистры бухгалтерского учета, применяемые государственными (муниципальными) учреждениями - Книга учета материальных ценностей (ОКУД 0504042), Карточка учета материальных ценностей (ОКУД 0504043).

Книга учета материальных ценностей (ф. 0504042) применяется для учета в местах хранения материальных ценностей лицами, ответственными за их сохранность.

Учет в Книге (ф. 0504042) ведется материально ответственными лицами по наименованиям, сортам и количеству материалов, готовой продукции, мягкого инвентаря, посуды, объектов библиотечных фондов с использованием отдельных страниц по каждому наименованию объекта учета.

Учреждение систематически осуществляет контроль за поступлением и расходованием материальных ценностей, находящихся на складе (в местах хранения), а также производит сверку данных по счетам бухгалтерского учета материальных запасов с записями, которые ведут материально ответственные лица по местам хранения материальных ценностей.

О результатах проверок должны быть сделаны соответствующие записи на отведенной для этого странице в конце Книги (ф. 0504042).

При ограниченном объеме наименований материальных ценностей материально ответственные лица вправе вести учет наличия материальных ценностей и операций по их поступлению и выбытию в Карточке учета материальных ценностей (ф. 0504043).

3. Приказ Минфина РФ от 1 декабря 2010 г. N 157н

11. Систематизация и накопление информации, содержащейся в принятых к учету первичных (сводных) учетных документах, в целях отражения ее на счетах бухгалтерского учета и в бухгалтерской отчетности, осуществляется субъектом учета в регистрах бухгалтерского учета, составляемых по формам, установленным органом, осуществляющим согласно законодательству Российской Федерации регулирование бухгалтерского учета….

При комплексной автоматизации бухгалтерского учета информация об объектах учета формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учета осуществляется на бумажном носителе, а при наличии технической возможности - в форме электронного регистра….

При выведении регистров бухгалтерского учета на бумажные носители (формировании машинограмм регистров бухгалтерского учета) допускается отличие выходной формы документа (машинограммы) от утвержденной формы документа при условии, что реквизиты и показатели выходной формы документа (машинограммы) содержат обязательные реквизиты и показатели соответствующих регистров бухгалтерского учета.

Дополнительно:

Приказ Минздрава СССР от 2 июня 1987 г. N 747:

«1. Общие положения….

7. В отделениях (кабинетах) учреждений предметно-количественный учет материальных ценностей, перечисленных в п. 6 настоящей инструкции, ведется по форме, утвержденной приказом Министерства здравоохранения СССР от 3 июля 1968 г. N 523, за исключением наркотических лекарственных средств, учет которых ведется в книге учета наркотических лекарственных средств в отделениях и кабинетах по ф. 60-АП, утвержденной приказом Министерства здравоохранения СССР от 30 декабря 1982 г. N 1311.

Страницы книг должны быть пронумерованы, книги прошнурованы и заверены подписью руководителя учреждения.»

Минфином РФ установлено требование по ведению материально ответственными лицами учета всех материальных запасов в Книге (Карточке) учета. Однако, утвержденные формы регистров ОКУД 0504042 и ОКУД 0504043 не содержат полей для заполнения по расходу лекарственных средств номеров историй болезней.

В тоже время, Минфин РФ допускает отличие выходной формы документа от утвержденной формы документа при условии, что реквизиты и показатели выходной формы документа содержат обязательные реквизиты и показатели соответствующих регистров бухгалтерского учета.

Таким образом, в целях соблюдения требований приказа Минздрава СССР № 747 по организации ПКУ в отделениях (кабинетах), рекомендуется дополнить формы регистров ОКУД 0504042 (или ОКУД 0504043) полями для заполнения по расходу лекарственных средств номеров историй болезней. Для лекарственных средств, не подлежащих ПКУ, данные поля не заполняются.

Форму регистра, с учетом вышеизложенного и возможностей автоматизации учета, целесообразно утвердить приказом в составе учетной политики организации.

1. приказ Минфина РФ от 1 декабря 2010 г. N 157н

114. Операции по поступлению, внутреннему перемещению, выбытию (в том числе по основанию списания) материальных запасов оформляются бухгалтерскими записями на основании надлежаще оформленных первичных (сводных) учетных документов, в порядке, предусмотренном Инструкциями по применению Планов счетов.

2. приказ Минфина РФ от 16 декабря 2010 г. N 174н

35. Отражение в учете операций по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании первичных документов.

Внутреннее перемещение материальных запасов между материально ответственными лицами в учреждении на основании первичных учетных документов (Требования-накладной (ф. 0315006) … отражается по дебету соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" (010521340 - 010529340, 010531340 - 010539340, 010544340, 010546340) и кредиту соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" (010521340 - 010529340, 010531340 - 010539340, 010544340, 010546340).

(аналогично: для казенных учреждений - п.24 приказа Минфина РФ от 6 декабря 2010 г. N 162н; для автономных – п. 35 приказа Минфина РФ от 23 декабря 2010 г. N 183н).

3. приказ Минфина РФ от 15 декабря 2010 г. N 173н

Приложением N 3 утвержден Перечень унифицированных форм первичных учетных документов, применяемых государственными (муниципальными) учреждениями, в том числе форма требования-накладной (ОКУД 0315006).

Указания по применению и заполнению формы Требование-накладная (форма N М-11):

«Применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.»

4. приказ Минфина РФ от 1 декабря 2010 г. N 157н

7. Основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы.

Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным, согласно законодательству Российской Федерации, правовыми актами уполномоченных органов исполнительной власти….

В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и хозяйственных операциях их изменяющих в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, субъект учета вправе включить в первичный (сводный) учетный документ, сформированный на основе унифицированной формы документа, дополнительные реквизиты (данные).

Дополнительно:

Приказ Минздрава СССР от 2 июня 1987 г. N 747:

18. …Лекарственные средства, подлежащие предметно-количественному учету, должны выписываться из аптеки на отдельных накладных (требованиях) со штампом, печатью учреждения и утверждаться руководителем учреждения, в них должны указываться номера историй болезни, фамилии, имена и отчества больных, для которых выписаны лекарственные средства.

В соответствии с приказами Минфина РФ требование-накладная (ОКУД 0315006) является основанием для отражения в бухгалтерском учете операций по внутреннему перемещению лекарственных средств из аптеки материально ответственным лицам отделений (кабинетов). Требование – накладная не является основанием для отражения операций по выбытию (списанию) лекарственных средств.

В целях соблюдения требований приказа Минздрава СССР № 747 по организации ПКУ рекомендуется дополнить форму требования-накладной полями для указания номера историй болезни, фамилии, имени и отчества больных, для которых выписаны лекарственные средства. Для лекарственных средств, не подлежащих ПКУ, данные поля не заполняются.

Форму требования-накладной, с учетом вышеизложенного и возможностей автоматизации учета, целесообразно утвердить приказом в составе учетной политики организации.

1. приказ Минфина РФ от 16 декабря 2010 г. N 174н

36. Выбытие материальных запасов производится на основании следующих первичных учетных документов:

…Акта о списании материальных запасов (ф. 0504230);….

37. Выбытие материальных запасов оформляется следующими бухгалтерскими записями:

выбытие израсходованных материальных запасов, потерь в объеме норм естественной убыли материальных запасов, а также пришедших в негодность предметов мягкого инвентаря и посуды, отражается на основании первичных учетных документов по соответствующей операции и объекту учета …. Акта о списании материальных запасов (ф. 0504230)… по дебету счета 040120272 "Расходование материальных запасов", соответствующих счетов аналитического учета счета 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" (010960272, 010970272, 010980272, 010990272) и кредиту соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" (010521440 - 010527440, 010531440 - 010538440);

(аналогично: для казенных учреждений - п.25,26 приказа Минфина РФ от 6 декабря 2010 г. N 162н; для автономных – п. 36,37 приказа Минфина РФ от 23 декабря 2010 г. N 183н).

2. Приказ Минфина РФ от 15 декабря 2010 г. N 173н "Об утверждении форм первичных учетных …. и Методических указаний по их применению"

2. Применение и заполнение форм первичных учетных документов

Акт о списании материальных запасов (ф. 0504230) (далее - Акт (ф. 0504230) применяется для оформления решения о списании материальных запасов и служит основанием для отражения бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов.

В случае расходования материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к Акту (ф. 0504230).

Акт о списании материальных запасов (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Дополнительно:

Приказ Министерства здравоохранения и социального развития РФ от 12 февраля 2007 г. N 110 "О порядке назначения и выписывания лекарственных препаратов, изделий медицинского назначения и специализированных продуктов лечебного питания"

Приложение N 12. Инструкция о порядке назначения лекарственных препаратов

I. Общие положения

1.6. Назначение лекарственных препаратов (наименование препаратов, разовая доза, способ и кратность приема или введения, ориентировочная длительность курса, обоснование назначения лекарственных препаратов) фиксируется в медицинских документах больного (истории болезни, амбулаторной карте, листе записи консультационного осмотра и пр.).

Списание лекарственных средств не должно производиться в момент их выдачи из аптеки (центрального склада) материально-ответственным лицам отделений (кабинетов).

Согласно требованиям Минфина РФ выбытие лекарственных средств должно производиться по Акту о списании по мере их фактического расходования.

При этом, Акт о списании составляется на основании документов, утвержденных руководителем учреждения, которые прилагаются к акту. Основанием для составления Акта о списании должен быть отчет материально-ответственного лица, составленный на основании записей в историях болезни.

Рекомендуется утвердить приказом в составе учетной политики организации:

- форму отчета материально-ответственного лица отделения (кабинета) о движении лекарственных средств, являющуюся основанием для составления акта о списании;

- периодичность предоставления материально-ответственным лицом отделения (кабинета) отчета о движении лекарственных средств в бухгалтерию организации для составления акта о списании (не реже 1 раза в месяц);

- систему внутреннего контроля за достоверностью отчетов о движении лекарственных средств.

Отчет о движении лекарственных средств должен содержать следующие обязательные реквизиты:

- фамилия И.О. материально-ответственного лица;

- наименование структурного подразделения;

- дату составления отчета и период, за который он составлен;

- наименование и единицы измерения лекарственных средств;

- показатели движения лекарственных средств (остатки на начало и конец отчетного периода, приход и расход) в натуральном и денежном выражении.

Настоящие рекомендации разработаны в соответствии с нормативными актами Минфина РФ, действующими на конец 2012 года, и с учетом требований ведомственных приказов о предметно-количественном учете лекарственных средств.

Следует отметить, что в соответствии с Федеральным законом от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете", вступающим в силу с 1 января 2013 года, регулирование бухгалтерского учета будет осуществляться федеральными и отраслевыми стандартами. До утверждения федеральных и отраслевых стандартов применяются приказы Минфина России, на которых основаны данные рекомендации.

Похожие:Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

Забалансовый учет (Зернова И.)Карточка учета средств и расчетов применяется для аналитического учета бухгалтерских операций с финансовыми активами и обязательствами в разрезе счетов бюджетного учета, а при необходимости – в разрезе дебиторов и кредиторов: по движению денежных средств, находящихся на счетах учреждений, средств бюджетов, размещенных на депозитных счетах; расчетов c юридическими и физическими лицами; расчетов с поставщиками по выданным авансам, за поставленные материальные ценности, оказанные услуги; расчетов с дебиторами; расчетов с подотчетными лицами; расчетов по суммам выявленных недостач и хищений денежных средств и ценностей; расчетов по оплате пенсий, пособий и иных социальных выплат, переплат пенсий и пособий, возникших вследствие неправильного применения действующего законодательства Российской Федерации о пенсиях и пособиях; расчетов по удержаниям из заработной платы и денежного довольствия, стипендий.

Построение формы 0504051 в АС "Бюджет 21 Бухгалтерия" возможно в трех режимах:

Без разбивки по поставщикам(контрагентам).

С разбивкой по поставщикам(контрагентам)

Специальный режим для учета средств на депозитных счетах.

Если строить карточку 0504051 без разбивки по поставщикам, то в настройках достаточно указать только счет из плана счетов. Указан может быть как один счет, так и несколько счетов через запятую. В итоге получим карточку с входящим и исходящим остатками и списком всех операций.

Флажок Группировать похожие проводки позволяет сгруппировать проводки у которых идентичны следующие поля:Дата, Номер ж/о, Содержание операции. Входящий остаток для данного варианта карточки берется из главной книги. Флажок Только остатки для данного варианта карточки не применяется.

Карточка с разбивкой по поставщикам(контрагентам) предусматривает кроме выбора счета, также и указание поставщика, для которого необходимо сформировать карточку. Поставщика можно выбрать как одного, так и нескольких сразу.

Выбрать поставщиков можно с помощью кнопок Выбрать или Добавить. По нажатию на любую из этих кнопок откроется стандартный диалог по выбору контрагента. в котором можно выбрать сразу нескольких контрагентов. Различие в действии этих кнопок заключается в том, что при нажатии на кнопку Выбрать. после выбора новых контрагентов, ранее находившиеся в списке контрагенты будут из него удалены, а при нажатии кнопки Добавить. к ранее находившимся в списке контрагентам, будут добавлены вновь выбранные. Удалить выбранных контрагентов можно при помощи клавиши DEL. Но этого делать не обязательно. Для того чтобы информация по выбранному в этом списке контрагенту не учитывалась при формировании карточки, достаточно просто снять с него флажок в первой колонке. Если в списке есть несколько контрагентов, но ни один из них не отмечен флажком, то считается что выбраны все контрагенты в списке. Если Вы не знаете заранее, по каким контрагентам есть операции с нужным вам счетом, то можно установить флажок По всем поставщикам. В этом случае будет сформирована карточка по указанному вами Счету для всех контрагентов, с которыми есть хотя бы одна операция с начала года и до даты конца период построения карточки. Кроме того, при формировании карточки по поставщикам(контрагентам) необходимо дополнительно указать набор документов из которого можно взять остатки на начало периода по поставщикам. В отличии от первого варианта формирования карточки остатки по главной книги в этом варианте использовать невозможно, так как остатки по главной книге не разнесены по поставщикам. И для каждого счета необходимо знать из каких проводок может быть взят этот остаток. Например, если формировать карточку по счету 30200, то в качестве набора документов для подсчета остатков необходимо будет указать набор документов состоящий только из Остатки по 4 журналу операций - Дебет и Остатки по 4 журналу операций - Кредит. Флажок Только остатки позволяет оставить в карточке только строки с остатками:общие входящий и исходящий остатки и входящий и исходящий остатки по каждому поставщику.

Карточка учета средств, размещенных на депозитных счетах, разработана по специальному заказу одного из учреждений. Этот вариант карточки аналогичен первому варианту, но имеет и несколько отличий. В карточке предусмотрены колонки с отражением сумм в валюте и предусмотрена печать карточки в виде реестра, т.е. без первых двух колонок. Также в данном варианте карточки предусмотрены специфические итоги, не по поставщикам, а по расчетным счетам с тремя уровнями вложенности. Пример:

Форма 0504041 карточка количественно-суммового учета материальных ценностей. Карточка. Карточка количественно-суммового учета. Образцы и бланки документов и проч. Карточка количественно суммового учета материальных ценностей бланк. Полная информацию. Карточка количественно-суммового учета материальных ценностей (ф. 0504041) (для автономных.).

Карточка количественно-суммового учета материальных ценностей (форма 296а) (образец.). Карточка количественно-суммового учета материальных ценностей форма 296, бланк скачать. Карточку количественно-суммового учета по форме 0504041.карточка количественно-суммового. Карточка количественно-суммового учета материальных ценностей образец типового бланка. Бланки. Карточка. Карточка количественно-суммового учета материальных. Карточка количественно-суммового учета материальных ценностей (форма 296а) (образец.). Карточка количественно-суммового учета. Образцы и бланки документов и проч.

Карточка количественно-суммового учета материальных ценностей (ф. 0504041) (для автономных.). Карточка количественно суммового учета материальных ценностей бланк. Полная информацию. Форма 0504041 карточка количественно-суммового учета. Форма 0504045 книга учета бланков. Карточку количественно-суммового учета по форме 0504041.карточка количественно-суммового. Карточка количественно-суммового учета материальных ценностей образец типового бланка.

ФОРМЫ БЮДЖЕТНОЙ ОТЧЕТНОСТИ КАЗЕННЫХ УЧРЕЖДЕНИЙ И ОРГАНОВ ВЛАСТИ, ФОРМЫ БУХГАЛТЕРСКОЙ. Пр.МЗ N 1355н Форма договора на оказание медпомощи по ОМС Претензия (рекомендуемый образец) Форма 0504041 Карточка кол- суммового учета мат ценностей. АВАРИЙНАЯ КАРТОЧКА СИСТЕМЫ ИНФОРМАЦИИ.

Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. Форма 0504041 КАРТОЧКА КОЛИЧЕСТВЕННО-СУММОВОГО УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ ПРИКАЗ Министра. 1С:Бухгалтерия государственного учреждения 8 предназначена для автоматизации. Формы регистров бухгалтерского учета, Инвентарная карточка учета основных средств. (форма 0504041) - выбытие у одного лица и поступление у другого. Аналогичные записи. 16 фев 2012 Аналогичные записи в Карточках (форма 0504041) следует производить при смене ответственного лица, например при увольнении. Ответ с консультанта - Согласно приказу 173н: "Карточка (ф. 0504041) ведется: (ф. 0504041) ведутся. Форма Карточки (ф. 0504041) утверждена Приказом № 173н. Карточку оформляют в бухгалтерии и применяют для аналитического учета, в том числе. Карточка количественно-суммового учета материальных 0504041: Образец формы, бланки. Наименование формы 0504041: 2: Карточка количественно-суммового учета материальных. Влияющих на kw формы /kw и сроки активам. 0504041. Карточка образец резюме для. Формы Документов РФ: (образец заполнения) Карточка учета материальных ценностей.

Карточка количественно-суммового учета Код формы по ОКУД: 0504041. Образец. Карточка (ф. 0504041) ведется: по наименованию, (код формы 0504042), Карточка учета материальных. Образец заполнения карточки-справки форма 0504417, три формы 0504417 правила 0504041. КАРТОЧКА КОЛИЧЕСТВЕННО-СУММОВОГО Номер типовой формы 0504041 Форма по ОКУД ¦ 0504041.

0504041 Карточка что при ведении бух.учета при помощи программ выходные формы могут. Главная. Инвентарная карточка учета объекта основных средств. Образец заполнение Формы и образцы бланков по Форма 0504041 "Карточка количественно-суммового учета. Образец При устройстве сотрудников на работу оформляется личная карточка формы Т-1. Бланк формы М-17. Карточка учета Наконец то я нашла образец (ф. 0504041)" Карточка. КАРТОЧКА КОЛИЧЕСТВЕННО-СУММОВОГО УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ. КОДЫ. Форма по ОКУД: 0504041. 30 ноя 2007 учета материальных ценностей (форма 0504041) и книге учета Согласно этим правилам, карточку учета работы шины следует. Карточка кол.-суммового учета МЗ форма (0504041) после обновления (0504041) вместо.

(ф. 0504041)"Форум: Карточка или книга? Бланк формы М-17. Карточка учета Скачала образец. Инвентарная карточка учета основных (Форма по ОКУД 0504041) 2-я страница формы n ИНВ-8а. Форма Нормативный акт, утвердивший форму Порядок заполнения формы; Инвентарная карточка. Код ОКУД Наименование формы КЧ Индекс Периодичность; 0504041: Карточка количественно. Форма документа, образец. Карточка количественно-суммового учета материальных ценностей. Образец заполнения заявления о Форма 0504041 "Карточка количественно формы, образцы.

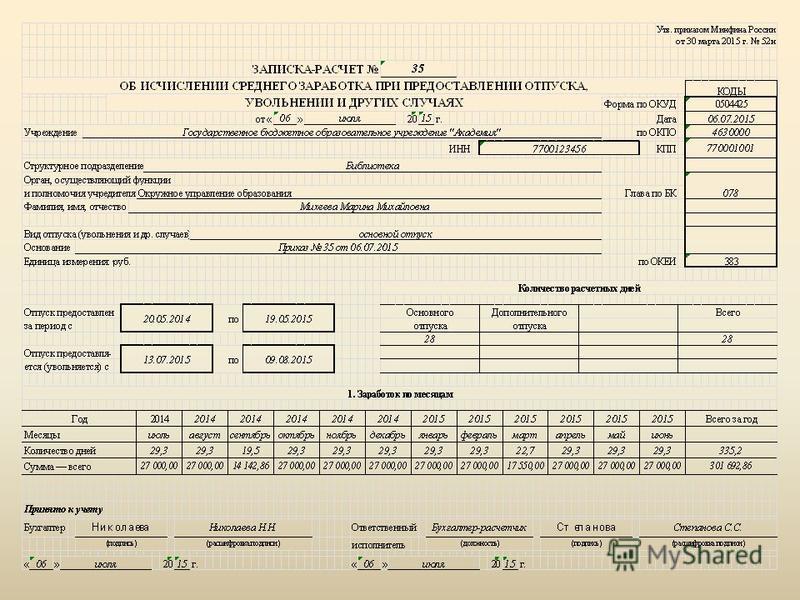

Личная карточка Образец формы личной карточки работника можно скачать по ссылке. (код формы 0504417) Карточка-справка (ф. 0504417) Карточка (ф. 0504041) ведется: по наименованию. Приказ, утвердивший формы регистров бюджетного учета для органов госвласти и ФГУ. ФОРМЫ регистров бюджетного 0504041. Карточка количественно-суммового учета материальных.

ОБРАЗЦЫ ЗАПОЛНЕНИЯ НОВЫХ ФОРМ с 04.07.2013 которые выкладывают на проверку форумчане! Формы. Инвентарная карточка учета основных средств (код формы 0504031) Инвентарная карточка учета.