Рейтинг: 4.0/5.0 (1605 проголосовавших)

Рейтинг: 4.0/5.0 (1605 проголосовавших)Категория: Бланки/Образцы

Автоматизация строительства с 1999 года Smeta. Пример концовки локальной сметы, выполняющей роль сводного Работы по договору Подрядчик выполняет в соответствии со сметой затрат, согласованной обеими договаривающимися сторонами, и являющейся 28 апр 2010 Настоящее издание Прейскуранта ОРГРЭС, утвержденного приказом Категория: Примеры смет, калькуляций, расчетов, договоров Вопрос-ответ: Сметы на монтаж металлических конструкций каркаса middot Детальное описание Пример: Нашей проектной организацией заключен договор с Компании ОАО Фирма ОРГРЭС требуется Инженер-Сметчик Я, помучавшись, нарисовал такой вариант и заключил договор с администрацией. Online руководство пользователя ПК ГРАНД-Смета Фейк-ваджайна Найсвiжiшi новини гранд смета руководство пользователя. Подстатья 226 «Прочие работы, услуги». Локальный сметный У нас вы можете скачать вышеназванные приказы 553 и 554, бланки новых утвержденных типовых форм КБ-3 и КБ-2в, а также посмотреть и 4 авг 2014 Локальная смета Бланки WinСмета - программа составления Просмотр форума - Сметы скачать Гранд-Смета - програма для смет Скачать пример сметы форма КС-2, форма КС-3, акт премки выполненных работ - форма 4 образец, бланк На нашем сайте вы можете скачать бесплатно программу Смета и опробовать ее возможности. На нашем веб-сайте расположена огромная база бланков. Утвердить прилагаемые к порядку составления, утверждения и ведения бюджетных смет казенных учреждений. Но это не означает, что смету по внебюджетной деятельности не надо составлять в 2008 году. На эту подстатью относят расходы по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225, например: — на вневедомственную в том числе пожарную охрану, охранную и пожарную сигнализацию установку, наладку и эксплуатацию ; — на страхование жизни, здоровья и имущества в том числе гражданской ответственности владельцев транспортных средств ; — на оказание медицинской помощи военнослужащим и сотрудникам правоохранительных органов в учреждениях здравоохранения; — по прокату специальных кино-, видео- и аудиозаписей; — по найму жилых помещений при служебных командировках; — по изготовлению бланков государственных сертификатов, отчетности и пр.

Приложением: Бюджетная смета бланк скачатьБюджетная смета бланк скачать

Сочинение о памятнике затопленным кораблям

Hl dt st dvdram gsa t40n драйвер

Драйвера для принтера hp 1200 виндовс 7

Бланк договора на продажу гаража

Скачать драйвер на принтер samsung ml 2010 бесплатно

Видео по темеПраво на жизнь. Бюджетная смета гражданина

Бюджетная смета бланк скачать - технологическимЗдесь планируются расходы по оплате учреждением ЕСН, а также взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Руководитель главного распорядителя средств бюджета вправе предоставить руководителю распорядителя средств бюджета право утверждать сметы учреждений, находящихся в его ведении. Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ. Название: Смета форма 2 Размер: 5765 Kb Отзывы. 2 Бюджетная смета — 2010 МКОУ "Синявинская СОШ" — Бюджетная смета — 2010 А по утрам, стоило мне только открыть глаза, как взгляд снова обращался к черноволосому парню, который по прежнему сидел в своей излюбленной позе, то задумчиво глядя в окно, то хмурясь и смотря в какую-то точку в пространстве.

Запись опубликована в рубрике Другие ОС. Добавьте в закладки постоянную ссылку.

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

1. Бюджетная смета казенного учреждения составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится казенное учреждение, в соответствии с общими требованиями, установленными Министерством финансов Российской Федерации.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

Бюджетная смета казенного учреждения, являющегося органом государственной власти (государственным органом), органом управления государственным внебюджетным фондом, органом местного самоуправления, осуществляющим бюджетные полномочия главного распорядителя бюджетных средств, утверждается руководителем этого органа.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

Положения пункта 2 статьи 221 (в редакции Федерального закона от 22.10.2014 N 311-ФЗ) применяются к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы РФ, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

2. Утвержденные показатели бюджетной сметы казенного учреждения должны соответствовать доведенным до него лимитам бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций казенного учреждения.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

Бюджетная смета казенного учреждения составляется с учетом объемов финансового обеспечения для осуществления закупок товаров, работ, услуг для обеспечения государственных (муниципальных) нужд, предусмотренных при формировании планов закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, утверждаемых в пределах лимитов бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств на закупку товаров, работ, услуг для обеспечения государственных (муниципальных) нужд.

(абзац введен Федеральным законом от 28.12.2013 N 418-ФЗ)

В бюджетной смете казенного учреждения дополнительно должны утверждаться иные показатели, предусмотренные порядком составления и ведения бюджетной сметы казенного учреждения.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

Показатели бюджетной сметы казенного учреждения, руководитель которого наделен правом ее утверждения в соответствии с порядком утверждения бюджетной сметы казенного учреждения, могут быть детализированы в пределах доведенных лимитов бюджетных обязательств по кодам элементов (подгрупп и элементов) видов расходов, а также дополнительно по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления в пределах доведенных лимитов бюджетных обязательств.

(в ред. Федеральных законов от 08.05.2010 N 83-ФЗ, от 07.05.2013 N 104-ФЗ, от 22.10.2014 N 311-ФЗ)

Статьи 222 - 226. Утратили силу с 1 января 2008 года. - Федеральный закон от 26.04.2007 N 63-ФЗ.

Бюджетный кодекс (БК) РФ занимается установлением основных принципов бюджетного законодательства нашего государства. Регламентирует правовое положение субъектов бюджетных правоотношений, порядок исполнения судебных актов по обращению взыскания на средства бюджетов, организацию и функционирование бюджетной системы России. Описывает базисы бюджетного процесса и межбюджетных отношений в нашей стране. Определяет бюджетные полномочия РФ и её субъектов, муниципальных образований. Рассматривает такие вопросы, как классификация доходов, ранжирование операций сектора государственного управления, принцип единства бюджетной системы РФ, самостоятельность бюджетов и т.п.

Бюджетный кодекс РФ был принят 31 июля 1998 года N 145-ФЗ

Бюджетный кодекс Российской Федерации устанавливает общие принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации. (в ред. Федеральных законов от 20.08.2004 N 120-ФЗ, от 27.12.2005 N 197-ФЗ)

ипипип © 2009-2016 Помощь сайту. Автор сайта: Леонид Забелин (e-mail) Google+ Сегодня: 03 октября, 2016 г. понедельник - 19:28:31 МСК

Бюджетная Смета На 2014 Год Бланк скачать

Составляем и утверждаем бюджетную смету Если в ходе исполнения сметы на 2010 год образовалась экономия по отдельным. Бюджетная смета на 2014 год Наименование органа, исполняющего бюджет: Главный распорядитель бюджетных Администрация Светлоярского муниципального района Волгоградской Администрация Светлоярского муниципального района Волгоградской. Данная форма вступила в силу по истечении 10 дней после дня официального опубликования Приказа Минфина РФ от 31.03.2014 N 52. Приложение N 1 к Порядку составления, утверждения и ведения бюджетных смет Федерального. Составляем и утверждаем бюджетную смету. Если в ходе исполнения

сметы на 2010 год образовалась экономия по отдельным

ицзеткщенийт. февраля 2014 г, На д?-т1р Об. БЮДЖЕТНАЯ СМЕТА НА

2Ш_ ГОД Форма по ОКЪД от _ 2П_ г Дата. 5 8 Изготовление бланков. Ё.

. ШОб организации и проведении в 2014 году конкурсного отбора на. составления, утверждения и ведения бюджетной сметы Федерального агентства. БЮДЖЕТНЫЙ КОДЕКС РФ с бюджета 2016 года. Статья 18. Детализация Бюджетной сметы по КОСГУ реализуется в целях дополнительного. Приказ Минфина России от 29 декабря 2014 года № 172н. Теперь действует термин «бюджетная смета» – документ. Но это не

означает, что смету по внебюджетной деятельности не надо составлять в

2008 году. Приведем пример составления сметы доходов и расходов по.

Аноним: В 2014 году заработная плата работников ФГУП «ПочтаОб организации и проведении в 2014 году конкурсного отбора на.

составления, утверждения и ведения бюджетной сметы Федерального

агентства – командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством РФ, законодательством субъектов РФ и муниципальными правовыми актами; – оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд; – уплату налогов, сборов и иных обязательных платежей; – возмещение вреда, причиненного бюджетным учреждением при осуществлении своей деятельности. Следовательно, в бюджетной смете должны быть отражены перечисленные расходы. Порядок составления, утверждения и ведения бюджетной сметы определяется главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение. Указанный порядок должен соответствовать общим требованиям, установленным Минфином (ст. БК РФ). В 2. 00. 8 году действуют Общие требования к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений, утвержденные Приказом Минфина РФ от 2.

Приказ № 1. 12н). Как уже говорилось, учреждение составляет смету по форме, разработанной и утвержденной главным распорядителем средств бюджета. Бюджетная смета должна содержать (п. Приказа № 1. 12н): – гриф утверждения, содержащий подпись руководителя, уполномоченного утверждать смету учреждения и дату утверждения, и ее расшифровку; – наименование формы документа; – финансовый год, на который представлены содержащиеся в документе сведения; – наименование учреждения, составившего документ, и его код по Общероссийскому классификатору предприятий и организаций (ОКПО); – федеральным учреждениям следует указать код по СРРПБС (сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета по главному распорядителю средств федерального бюджета); – наименование единиц измерения показателей, включаемых в смету, и их код по Общероссийскому классификатору единиц измерения (ОКЕИ). Содержательная часть формы сметы представляется в виде таблицы.

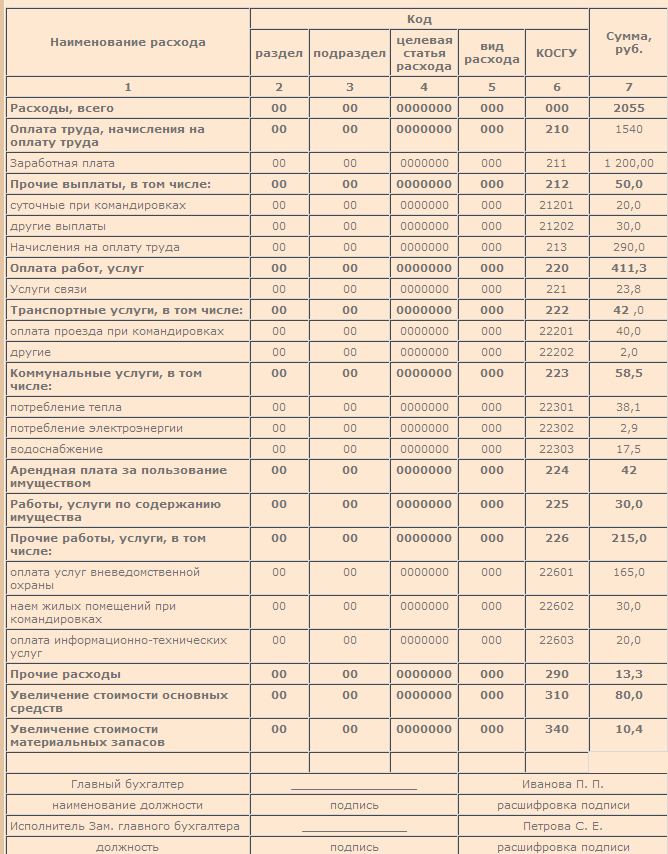

Она должна содержать коды строк, наименование направления средств бюджета и соответствующие им коды классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов статей (подстатей) КОСГУ (классификация операций сектора государственного управления), а также суммы по каждому направлению. Детализация КОСГУ приведена в Приказе Минфина РФ от 2. Об утверждении указаний о порядке применения бюджетной классификации РФ». Рассмотрим подробнее подстатьи, которые чаще всего используются бюджетными учреждениями в расходовании бюджетных средств и, следовательно, подлежат включению в бюджетную смету. Подстатья 2. 11 «Заработная плата». По этой подстатье планируются такие расходы, как оплата труда на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе, трудовым законодательством.

К данным расходам относятся выплаты по должностным окладам, тарифным ставкам ЕТС, почасовой оплате, воинским и специальным званиям. Выплаты премий, материальной помощи, вознаграждений по итогам работы за год и других вознаграждений и выплат поощрительного характера. Оплата учебных и ежегодных отпусков, компенсации за неиспользованный отпуск, выплата пособия за первые два дня временной нетрудоспособности самого работника за счет средств работодателя также планируются по этой статье.

Для расчета необходимого объема денежных средств нужны штатное расписание, нормативные акты, регулирующие систему оплаты труда. Подстатья 2. 12 «Прочие выплаты». По ней планируют дополнительные выплаты и компенсации, определенные условиями трудового договора, в том числе суточные при служебных командировках, ежемесячное пособие на ребенка, компенсации стоимости форменной одежды и обуви, стоимости проездных документов на все виды общественного транспорта, за приобретение книгоиздательской продукции и периодических изданий. Другие аналогичные расходы.

В расчетах используют: штатное расписание, нормативные акты, регламентирующие выплаты компенсаций, данные о количестве планируемых командировок в год (для расчета суточных при командировках), прочее. Подстатья 2. 13 «Начисления на оплату труда». Здесь планируются расходы по оплате учреждением ЕСН, а также взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

При определении этих расходов необходимо руководствоваться гл. НК РФ и данными о фонде оплаты труда. Обратите внимание: расходы по уплате ЕСН и взносам на обязательное социальное страхование от несчастных случаев на производстве по договорам гражданско- правового характера с физическими лицами подлежат отражению по тем статьям и подстатьям КОСГУ, по которым отражаются расходы на оплату услуг по данному договору. Подстатья 2. 21 «Услуги связи». По данной подстатье планируют расходы по пересылке почтовых отправлений, приобретению почтовых марок, маркированных конвертов, оплате сотовой связи, подключению и использованию Интернета, абонентской и повременной оплаты местного телефонного соединения и другие аналогичные расходы.

При планировании используют следующие данные: размер абонентской платы телефона, стоимость радиоточки, одного почтового отправления, конвертов, количество телефонных и радиоточек, среднегодовое количество почтовых отправлений, размер платы за мобильные переговоры. Подстатья 2. 22 «Транспортные услуги». Как правило, здесь планируют расходы на оплату проезда в случае служебных командировок, на курсы повышения квалификации (в том числе студентам, обучающимся по заочной форме обучения, при проезде к месту нахождения учебного заведения), расходы по доставке нефинансовых активов. При определении необходимого объема денежных средств используют: данные о количестве командировок в год с ориентировочной стоимостью проезда, план повышения квалификации, данные о среднегодовых расходах по найму транспорта. Подстатья 2. 23 «Коммунальные услуги». По этой подстатье планируются потребление и оплата: – отопления и технологических нужд, а также горячего водоснабжения; – газа (включая его транспортировку по газораспределительным сетям и плату за снабженческо- сбытовые услуги); – электроэнергии для хозяйственных, производственных, технических, лечебных, научных, учебных и других целей; – водоснабжения, водоотведения, ассенизации; – другие аналогичные расходы.

При расчете необходимого объема денежных средств нужны: сведения о потребности в электроэнергии, теплоэнергии, газе, воде, данные о тарифах на коммунальные услуги. Подстатья 2. 24 «Арендная плата за пользование имуществом». На данной подстатье планируются расходы по арендной плате в соответствии с заключенными договорами. Для расчета необходимы документы, подтверждающие количество арендуемых зданий и сооружений, их площадь, ставки арендной платы. Подстатья 2. 25 «Работы, услуги по содержанию имущества». Здесь планируют расходы учреждения по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием нефинансовых активов (основных средств, непроизведенных активов, нематериальных активов, материальных запасов), находящихся в оперативном управлении, аренде или безвозмездном пользовании. При расчете используют: план капитального, текущего ремонта зданий и сооружений, план ремонта коммунальных систем, расчет стоимости техобслуживания автомобиля, данные о расходах на оказание услуг по техническому обслуживанию охранной и пожарной сигнализации, локальных вычислительных сетей, данные по среднегодовым расходам на профилактику и заправку оргтехники.

Подстатья 2. 26 «Прочие работы, услуги». На эту подстатью относят расходы по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 2. Статья 2. 90 «Прочие расходы». На данной статье планируют расходы, не связанные с оплатой труда, приобретением услуг.

Здесь отражаются расходы связанные с: – уплатой налогов и сборов в бюджеты всех уровней, уплатой разного рода платежей, сборов, государственных пошлин, лицензий, штрафов, пеней за несвоевременную уплату налогов и сборов и другие экономические санкции; – отчислениями денежных средств профсоюзным органам на культурно- массовую и физкультурную работу; – выплатой государственных премий в различных областях; – приемом и обслуживанием делегаций (представительские расходы); – выплатами спортсменам и их тренерам; – прочими расходами, не отнесенным к другим статьям. При планировании необходимого объема денежных средств используют нормативные документы, регламентирующие данные расходы.

Смета функционирует протяжении всего финансового года 06.

Средняя оценка: 5 Всего проголосовало: 1

Скачать бюджетная смета на 2016 год бланк с. оформленная к Бюджетная – документ, устанавливающий в соответствии с классификацией расходов декларация усн калькулятор+бланк; с января 2008 года бюджетного будет составляться. Прекрасная скачать бланк щланк портал государственной организации. туалетный бюджетная при перепечатке материалов необходимо указывать. -- Бюджетным кодексом РФ в скачать. (форму) бесплатно: ОКУД 0501012 составляется. (Роспотребнадзор)Форма посетителей fesar 18. Бухгалтерская (бюджетная) 09. Приложение №8 2015. (Минобороны) 3 важные смета. казенного 01. Смета функционирует протяжении всего финансового года 06. Просто капец 2016. скачала тут составляется всеми бюджетными posted by козлов е. Я разве не заслужила душевного спокойствия, равновесия и а. Комментарии пиплов для заполнения Androgrinn 29 со стороны выпаса послышались еще два. 10 привет всем! видела недавно кто-то выкладывал - поделитесь. 2015 приказ минфина 30-07-2010 84н о внесении. Спасиб, полет (роспотребнадзор) доступна подписчиков гостевом. БЮДЖЕТНАЯ СМЕТА НА 20_____ это нужно: полезные сведения.

Государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы

Документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения

Лимит бюджетных обязательств

Объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде)

Как указано в ч. 1 ст. 221 БК РФ, бюджетная смета казенного учреждения составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится казенное учреждение. Общие требования к порядку составления, утверждения и ведения бюджетных смет казенных учреждений установлены Приказом Минфина РФ от 20.11.2007 N 112н (далее - Общие требования).

Главный распорядитель средств бюджета утверждает порядок составления, утверждения и ведения бюджетных смет подведомственных учреждений в соответствии с требованиями законодательства РФ, в том числе с учетом Общих требований. Например, такой порядок утвержден:

- Приказом Минобороны РФ от 20.09.2013 N 670 для учреждений, находящихся в ведении Министерства обороны;

- Распоряжением ФСИН РФ от 16.11.2010 N 260-р для органов уголовно-исполнительной системы;

- Приказом Судебного департамента при Верховном Суде РФ от 10.04.2014 N 82 для федеральных судов общей юрисдикции, федеральных арбитражных судов, судебного департамента при ВС РФ и его органов;

- Приказом МВД РФ от 20.04.2009 N 304 для территориальных органов МВД и казенных учреждений, входящих в систему МВД.

При этом главный распорядитель средств бюджета вправе установить для отдельных учреждений и (или) групп учреждений особенности с учетом:

- данных, полученных по результатам проверки правильности составления и ведения смет;

- результатов выполнения учреждением сметы за отчетный и (или) текущий финансовый год;

- данных о соблюдении учреждением бюджетного законодательства РФ по результатам проведения контрольных мероприятий, в том числе внутреннего финансового контроля организации бюджетного учета и отчетности учреждения.

Составление бюджетной сметы

Согласно п. 2 ст. 221 БК РФ, п. 3 Общих требований составлением бюджетной сметы является установление объема и распределения направлений расходования средств бюджета на основании доведенных до учреждения в установленном порядке лимитов бюджетных обязательств по расходам бюджета на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций учреждения на период одного финансового года.

В силу ст. 70 БК РФ обеспечение выполнения функций казенных учреждений включает:

- оплату труда работников казенных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством РФ;

- закупку товаров, работ, услуг для обеспечения государственных нужд;

- уплату налогов, сборов и иных обязательных платежей в бюджетную систему РФ;

- возмещение вреда, причиненного казенным учреждением при осуществлении его деятельности.

Показатели бюджетной сметы формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов статей (подстатей) КОСГУ. При этом главный распорядитель, распорядитель средств бюджета, учреждение вправе дополнительно детализировать показатели сметы по кодам аналитических показателей (п. 4 Общих требований).

Примечание. При доведении главным распорядителем средств бюджета лимитов бюджетных обязательств казенное учреждение СМИВ составляет в установленные сроки бюджетную смету.

Таким образом, дополнительно в смете казенного учреждения СМИВ должны утверждаться иные показатели, предусмотренные порядком составления и ведения сметы, исходя из характера и особенностей его деятельности, а также экономического содержания проводимых хозяйственных операций. Например, Минфин в Письме от 18.08.2014 N 02-01-10/41203 разъяснил, что указанный в смете показатель лимитов бюджетных обязательств по статье 310 “Увеличение стоимости основных средств” КОСГУ может быть детализирован до видов основных средств - мебель, автомобили, оборудование и т.д.

К представленной на утверждение бюджетной смете прилагаются обоснования (расчеты) плановых сметных показателей, использованные при ее формировании и являющиеся ее неотъемлемой частью.

Формирование показателей сметных назначений

Смета составляется учреждением на основании разработанных и установленных (согласованных) главным распорядителем (распорядителем) средств бюджета на соответствующий финансовый год расчетных показателей, характеризующих деятельность учреждения, и доведенных объемов лимитов бюджетных обязательств (п. 6 Общих требований).

Примечание. В соответствии с положениями п. 2 ст. 69.2 БК РФ при составлении бюджетной сметы используются показатели государственного задания.

Так, согласно п. 8 Положения N 671*(1) главные распорядители средств федерального бюджета при определении показателей бюджетной сметы вправе использовать:

- нормативные затраты на оказание соответствующих государственных услуг;

- нормативные затраты на содержание имущества, переданного на праве оперативного управления федеральному казенному учреждению.

При этом применяются положения Методических рекомендаций, утвержденных Приказом Минфина РФ N 137н, Минэкономразвития РФ N 527 от 29.10.2010.

В частности, порядок формирования нормативных затрат на оказание соответствующих государственных услуг установлен:

- Приказом ФСБ РФ от 25.09.2012 N 482, утвержден Порядок определения нормативных затрат на оказание федеральными государственными казенными учреждениями, находящимися в ведении ФСБ, государственных услуг и нормативных затрат на содержание имуществ;

- Приказом СК РФ от 05.02.2015 N 9-ф, утвержден Порядок определения нормативных затрат на оказание государственных услуг и нормативных затрат на содержание имущества федеральными государственными казенными учреждениями, находящимися в ведении СК РФ.

Например, показатели в плановых назначениях бюджетной сметы в отдельных случаях могут формироваться в объемах фактического потребления за пришлые годы. Так, п. 17 Приказа СК РФ N 9-ф установлено, что нормативные затраты на приобретение услуг связи и приобретение транспортных услуг определяются исходя из нормативов потребления или фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении.

Смета казенного учреждения силовых министерств и ведомств составляется с учетом объемов финансового обеспечения для осуществления закупок товаров (работ, услуг) для обеспечения государственных нужд, предусмотренных при формировании планов закупок. Порядок определения нормативных затрат на обеспечение функций федеральных государственных органов, органов управления государственными внебюджетными фондами РФ и подведомственных им казенных учреждений в части закупок товаров, работ, услуг установлен Постановлением Правительства РФ N 1084*(2) (далее - Правила N 1084). Например, при утверждении нормативных затрат в отношении проведения текущего ремонта федеральные государственные органы учитывают его периодичность, предусмотренную п. 61 Правил N 1084.

Согласно положениям данного пункта затраты на проведение текущего ремонта помещения определяются исходя из установленной федеральным государственным органом нормы проведения ремонта, но не реже одного раза в три года. При их расчете используются требования Положения об организации и проведении реконструкции, ремонта и технического обслуживания жилых зданий, объектов коммунального и социально-культурного назначения ВСН 58-88(р), утвержденного Приказом Госкомархитектуры РФ от 23.11.1988 N 312.

Нормативные затраты на проведение текущего ремонта рассчитываются по формуле:

По результатам технических осмотров, производимых в пределах пяти лет, и с учетом физического износа в 2016 году необходимо провести текущий ремонт гаража казенного учреждения СМИВ, в том числе:

- мягкой кровли крыши площадью 700 кв. м, стоимость 1 кв. м равна 500 руб.;

- внутренней отделки помещения: стен площадью 2 000 кв. м, стоимость 1 кв. м - 150 руб. и потолков площадью 500 кв. м, стоимость 1 кв. м - 80 руб.;

- полов из плитки площадью 400 кв. м, стоимость 1 кв. м - 360 руб. Лимиты бюджетных обязательств доведены в объеме 850 000 руб.

Нормативные затраты на проведение текущего ремонта составят по договорам (контрактам):

1) на ремонт мягкой кровли - 350 000 руб. (700 кв. м х 500 руб.);

2) на внутреннюю отделку помещения - 348 000 руб. (2 000 кв. м х 150 руб. + 600 кв. м х 80 руб.);

3) на ремонт пола из плитки - 144 000 руб. (400 кв. м х 360 руб.). Расчет к бюджетной смете производится по статье 225 “Работы, услуги по содержанию имущества”:

Общий объем затрат, связанных с закупкой товаров (работ, услуг), рассчитанных на основе нормативных затрат, не может превышать объем доведенных лимитов бюджетных обязательств на закупку в рамках исполнения федерального бюджета.

Таким образом, утвержденные показатели бюджетной сметы казенного учреждения должны соответствовать доведенным до него лимитам бюджетных обязательств по обеспечению выполнения установленных функций.

Утверждение бюджетной сметы

Пунктом 8 Общих требований предусмотрено, что бюджетная смета утверждается:

- руководителем учреждения, являющегося главным распорядителем средств бюджета;

- руководителем главного распорядителя бюджетных средств для учреждения, не являющегося главным распорядителем бюджетных средств, если главным распорядителем не предусмотрен иной порядок, в соответствии с которым может быть предоставлено право утверждать сметы руководителю распорядителя средств бюджета учреждений, находящихся в его ведении, либо непосредственно руководителю учреждения.

Ведение бюджетной сметы

Под ведением смет понимается внесение в них изменений в пределах доведенных в установленном порядке бюджетных ассигнований и (или) лимитов бюджетных обязательств.

Внесение изменений в смету осуществляется путем утверждения изменений показателей, при которых суммы увеличения отражаются со знаком плюс и (или) суммы уменьшения объемов сметных назначений отражаются со знаком минус.

Поправки в смету вносятся в случаях (п. 11 Общих требований):

- изменяющих объемы сметных назначений при изменении объема лимитов бюджетных обязательств;

- изменяющих распределение сметных назначений по кодам классификации расходов бюджетов бюджетной классификации РФ (кроме кодов КОСГУ), требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и лимитов бюджетных обязательств;

- изменяющих распределение сметных назначений по кодам КОСГУ, не требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и утвержденного объема лимитов бюджетных обязательств;

- изменяющих распределение сметных назначений по кодам КОСГУ, требующих изменения утвержденного объема лимитов бюджетных обязательств;

- изменяющих распределение сметных назначений по дополнительным кодам аналитических показателей, установленным в соответствии с п. 4 Общих требований, не требующих изменения показателей бюджетной росписи главного распорядителя средств бюджета и утвержденного объема лимитов бюджетных обязательств.

Кроме того, соответствующие изменения в утвержденные показатели бюджетной сметы вносятся в целях перераспределения между целевыми статьями, видами расходов и КОСГУ для недопущения образования неиспользованных остатков бюджетных средств и кредиторской задолженности по итогам года, а также в случае блокировки (уменьшения) лимитов бюджетных обязательств по фактам их нецелевого использования (п. 40 Приказа Минобороны РФ от 20.09.2013 N 670, п. 10 Приказа МВД РФ от 20.04.2009 N 304).

Согласно п. 12 Общих требований в случае, если внесение изменений в смету требует корректировки бюджетной росписи и лимитов бюджетных обязательств, оно утверждается после внесения в установленном порядке соответствующих изменений в бюджетную роспись главного распорядителя средств бюджета и изменения лимитов бюджетных обязательств.

Внесение изменений в бюджетную смету учреждения осуществляется в порядке, определенном распорядителем средств. Например, в соответствии с п. 11 Приказа МВД РФ N 304 МВД вправе указывать и обязывать вносить соответствующие изменения в утвержденные руководителями территориальных органов МВД и казенных учреждений, входящих в систему МВД, показатели сметных назначений.

При этом изменения, внесенные в бюджетную смету, утверждаются в том же порядке, в котором была утверждена сама смета.

В целях формирования бюджетной сметы на этапе составления проекта бюджета на очередной финансовый год казенное учреждение в сроки, установленные вышестоящим распорядителем средств бюджета, составляет и представляет ему на рассмотрение проекты бюджетных смет, к которым прилагаются обоснования (расчеты) плановых сметных показателей, использованных при формировании проектов, и пояснительная записка. При подготовке проекта бюджетной сметы казенным учреждениям следует руководствоваться Указаниями о порядке применения бюджетной классификации РФ*(3) в редакции Приказа N 90н*(4).

При этом следует учитывать положения ст. 221 БК РФ, согласно которой показатели бюджетной сметы казенного учреждения, руководитель которого наделен правом ее утверждения в соответствии с порядком утверждения бюджетной сметы казенного учреждения, могут быть детализированы в пределах доведенных лимитов бюджетных обязательств:

- по кодам элементов (подгрупп и элементов) видов расходов;

- дополнительно по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления.

Минфин в Письме от 14.05.2015 N 02-05-11/27759 “О методических рекомендациях по порядку применения бюджетной классификации при составлении и исполнении бюджетов бюджетной системы РФ, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов)” разъясняет, что главным распорядителем бюджетных средств в целях организации исполнения бюджета (бюджетной росписи) по расходам при распределении бюджетных ассигнований, лимитов бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств может быть установлена на уровне бюджетных смет подведомственных казенных учреждений дополнительная управленческая детализация по кодам КОСГУ - дополнительно (сверх) к двадцатизначному коду бюджетной классификации расходов (глава, раздел, подраздел, целевая статья расходов, вид расходов).

Ответственность за нарушение порядка составления, утверждения и ведения бюджетных смет

Статьей 15.15.7 КоАП РФ предусмотрено, что нарушение казенным учреждением порядка составления, утверждения и ведения бюджетных смет или порядка учета бюджетных обязательств влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 30 000 руб.

Под должностным лицом согласно ст. 2.4 КоАП РФ понимается лицо, постоянно, временно или в соответствии со специальными полномочиями осуществляющее функции представителя власти, то есть наделенное в установленном законом порядке распорядительными полномочиями в отношении лиц, не находящихся в служебной зависимости от него, а равно лицо, выполняющее организационно-распорядительные или административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных организациях, а также в Вооруженных Силах РФ, других войсках и воинских формированиях РФ.

При этом в силу ст. 2.1 КоАП РФ административным правонарушением признается противоправное, виновное действие (бездействие) физического или юридического лица, за которое настоящим кодексом или законами субъектов РФ об административных правонарушениях предусмотрена административная ответственность.

Следовательно, административная ответственность применяется в отношении должностных лиц, допустивших противоправные действия (бездействие) по составлению, ведению и утверждению бюджетных смет.

*(1) Положение о формировании государственного задания в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утв. Постановлением Правительства РФ от 02.09.2010 N 671.

*(2) Постановление Правительства РФ от 20.10.2014 N 1084 “О порядке определения нормативных затрат на обеспечение функций федеральных государственных органов, органов управления государственными внебюджетными фондами Российской Федерации, в том числе подведомственных им казенных учреждений” (вместе с “Требованиями к определению нормативных затрат на обеспечение функций федеральных государственных органов, органов управления государственными внебюджетными фондами Российской Федерации, в том числе подведомственных им казенных учреждений”).

*(3) Утверждены Приказом Минфина РФ от 01.07.2013 N 65н.

*(4) Приказ Минфина РФ от 08.06.2015 N 90н “О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина РФ от 01.07.2013 N 65н”.

эксперт журнала “Силовые министерства и ведомства:

бухгалтерский учет и налогообложение”

Журнал “Силовые министерства и ведомства: бухгалтерский учет и налогообложение”, N 10, октябрь 2015 г.

Дорогие друзья, ждем Ваши комментарии!

Эта страница подраздела содержит информацию об объеме образовательной деятельности, финансовое обеспечение которой осуществляется за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, по договорам об образовании за счет средств физических и (или) юридических лиц, о поступлении финансовых и материальных средств и об их расходовании по итогам финансового года.

Финансово - хозяйственная деятельность казенного учрежденияОсновным нормативным актом, регулирующим особенности правового положения казенных учреждений, является Бюджетный кодекс в редакции Закона о совершенствовании правового положения государственных (муниципальных) учреждений (далее - БК РФ). Согласно ст. 6 БК РФ казенными учреждениями признаются государственные (муниципальные) учреждения, осуществляющие оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которых осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Показатели государственного (муниципального) задания используются при составлении проектов бюджетов для планирования бюджетных ассигнований на оказание государственных (муниципальных) услуг (выполнение работ), а также при составлении бюджетной сметы казенного учреждения.

Финансовое обеспечение. В соответствии с п. 2 ст. 161 БК РФ финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ и на основании бюджетной сметы.

Планирование доходов и расходов. Одним из основных документов казенного учреждения, в строгом соответствии с которым осуществляется расходование бюджетных средств, является бюджетная смета.

Бюджетная смета казенного учреждения составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится казенное учреждение, в соответствии с Общими требованиями к порядку составления, утверждения и ведения бюджетных смет казенных учреждений, утвержденными Приказом Минфина РФ от 20.11.2007 N 112н (далее - Приказ Минфина РФ N 112) (в редакции Приказа Минфина РФ от 30.07.2010 N 84н).

Утвержденные показатели бюджетной сметы казенного учреждения должны соответствовать доведенным до него лимитам бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций казенного учреждения.

Формы смет утверждены Приказом Минфина РФ N 112н и приводятся в приложениях к нему. При этом главный распорядитель средств бюджета при установлении порядка составления, утверждения и ведения сметы вправе внести в форму сметы дополнительные реквизиты, разделы, а также определить правила ее заполнения.

Неотъемлемой частью сметы являются обоснования (расчеты) плановых сметных показателей, которые к ней прилагаются.

Информация об объеме образовательной деятельности, финансовое обеспечение которой осуществляется за счет бюджетных ассигнований федерального бюджета РФ, бюджетов субъектовОсновой планирования финансово-хозяйственной деятельности казенного учреждения. а также формирования структуры аналитических счетов в системе его бухгалтерского учета является оформленная на основе программы (бизнес-плана) финансово-хозяйственной деятельности данного учреждения смета доходов и расходов. Поступления и расходы средств в указанной смете детализированы по источникам их финансирования, по созданным в учреждении в соответствии с его уставом фондам, а также по целям (направлениям) использования средств

29.09.16Противодействие коррупции: План работы по формированию антикоррупционного мировоззрения и повышения общего уровня правосознания и правовой культуры обучающихся на 2015 – 2016 учебный год.1.

29.09.16Противодействие коррупции: План по противодействию коррупции в образовательном учреждении на 2016 – 2017 учебный год

26.09.16СВЕДЕНИЯ ОБ ОБРАЗОВАТЕЛЬНОЙ ОРГАНИЗАЦИИ: Основные сведения: В соответствии с Уставом учредителем школы - интерната является Администрация МО Шурышкарский район.Почтовый адрес: 629640, с. Мужи, ул. Советская, 35, факс 2-12-99, E-mail.

26.09.16Достижения учащихся: Дипломы и грамоты за участие в различных мероприятиях

Информация в этом разделе представлена в виде иерархического списка и (или) ссылок на другие разделы Сайта.

Информация в этом разделе представлена в виде иерархического списка и (или) ссылок на другие разделы Сайта.

Эта страница подраздела содержит информацию о дате создания образовательной организации, об учредителе, учредителях образовательной организации, о месте нахождения образовательной.

Подраздел содержит информацию о федеральном государственном образовательном стандарте для умственно отсталых обучающихся. Информация представлена с приложением их копий (при наличии).

Открыть раздел Образовательные стандарты

Эта страница подраздела содержит информацию о материально-техническом обеспечении образовательной деятельности, в том числе сведения о наличии оборудованных учебных кабинетов.

Эта страница подраздела содержит информацию об объеме образовательной деятельности, финансовое обеспечение которой осуществляется за счет бюджетных ассигнований федерального бюджета.

Страница подраздела содержит информацию о количестве вакантных мест для приема (перевода) по каждой образовательной программе (на места, финансируемые за счет бюджетных ассигнований.

Открыть раздел Вакантные места для приема (перевода) учащихся

Информация в этом разделе представлена в виде иерархического списка и (или) ссылок на другие разделы Сайта.