Рейтинг: 4.7/5.0 (1604 проголосовавших)

Рейтинг: 4.7/5.0 (1604 проголосовавших)Категория: Инструкции

Помогите пожалуйста подобрать материал: Медицинская организация оказывает услуги на платной основе. Пациенту выдаем квитанцию по форме ОКУД 0504510. В квитанции указано неверно фамилия пациента (пациент готовит документы для социального вычета). Можно ли внести исправления в квитанцию?

ОтветОтвечает Булат Ахмутинов. эксперт

Исправления в БСО внести нельзя.

Бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

Исходя из этого, необходимо составить другую квитанцию.

1. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 06.05.2008 № 359

О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники

10. Бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

2. Из рекомендации

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Елены Поповой, государственного советника налоговой службы РФ I ранга

Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Что включать в бланки строгой отчетности

Как правило, в своей деятельности учреждения используют такие бланки строгой отчетности:

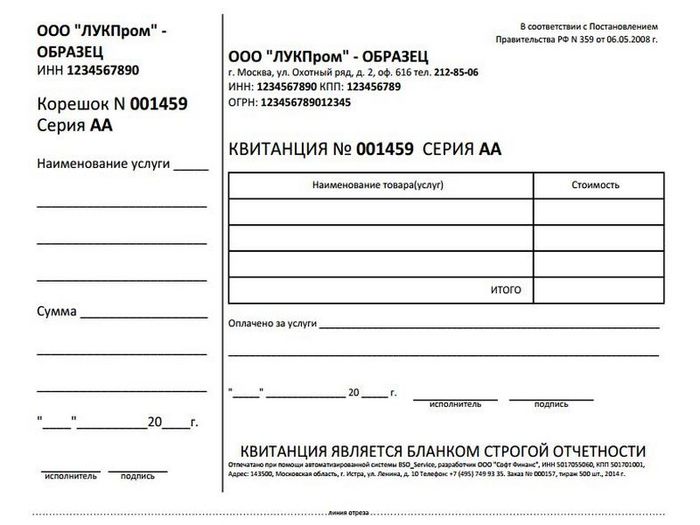

Бланки строгой отчетности можно использовать даже при оказании платных услуг населению вместо применения ККТ. В частности, госучреждения для этого могут применять квитанцию по форме № 0504510 (пример ее заполнения см. здесь ). Другие виды деятельности, когда можно использовать БСО вместо ККТ, приведены в таблице .

Светлана Ярошенко, аудитор

«Строгие» бланки: инструкция по применениюПринимая от покупателей наличные в оплату за товары, выполнение работ или оказание услуг, коммерсант должен выдать клиенту кассовый чек. Из правила есть исключение. При оказании услуг населению вместо чеков предприниматель может кассовый аппарат не применять, а выдавать клиентам бланки строгой отчетности (БСО). Такое правило установлено пунктом 2 статьи 2 Закона о ККМ от 22 мая 2003 г. № 54-ФЗ. При этом на Правительство РФ возложена обязанность разработать порядок утверждения форм «строгих» бланков, а также их учета, хранения и уничтожения.

Соответствующее Положение было принято парламентариями лишь спустя 2 года – постановление Правительства РФ от 31 марта 2005 г. № 171 (далее – Постановление). В этом документе чиновники установили ответственным за разработку форм бланков Минфин России, ограничив срок разработки временными рамками.

Во всех незаполненных графах бланка строгой отчетности следует проставлять прочерки. Исправления при их заполнении не допускаются

До их появления коммерсантам позволили пользоваться «старыми» формами, то есть теми, которые были утверждены до 12 апреля 2005 года – даты вступления в силу постановления.

Разработать новые БСО финансистам надлежало до 1 января 2007 года. Чего не случилось.

Правительство РФ было вынуждено продлить срок использования «старых» бланков до 1 сентября 2007 года (таблица 1). Очередная отсрочка подошла к концу, а новых форм как не было, так и нет. БСО финансисты утвердили лишь для нескольких видов деятельности. Скорее всего, будет сделана новая отсрочка. В статье мы расскажем о том, как правильно использовать БСО в работе.

Таблица 1: Некоторые БСО, утвержденные до появления Постановления № 171 ("старые“ формы)письмо Минфина России от 16 июня 1994 г. № 16-30-63

Право на работу без кассыК бланкам строгой отчетности, приравниваемым к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие бумаги, которые предназначены для расчетов наличными при оказании услуг населению. Если в отношении какого-либо вида деятельности БСО утверждены не были, заменить их формами, предназначенными для других направлений, не удастся, придется покупать кассовый аппарат.

Предприниматель не может самостоятельно разработать и применять свою форму БСО. Бланки должны быть изготовлены типографским способом. Данное требование Минфин России изложил в письме от 27 сентября 2005 г. № 03-01-20/5-193.

Помимо всех обязательных реквизитов на бланке строгой отчетности должно быть указано наименование изготовителя, его ИНН, адрес, а также номер заказа, год его выполнения и тираж

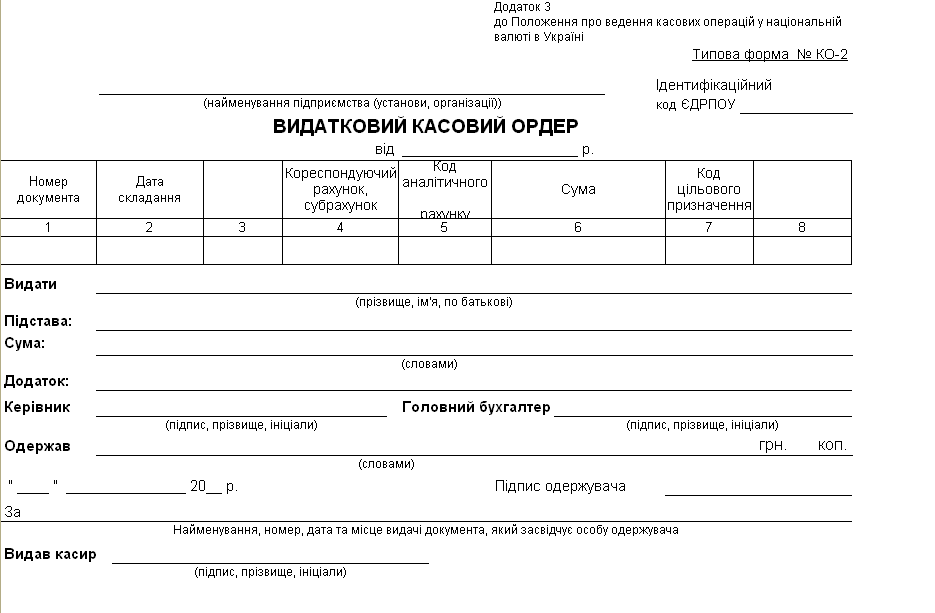

Еще одно ограничение – приходный кассовый ордер (ПКО) не является бланком строгой отчетности. Выдача покупателям квитанции к ПКО не заменяет кассовый чек или «строгий» бланк (см. например, письмо УФНС России по г. Москве от 24 ноября 2005 г. № 22-12/86764). В подобной ситуации коммерсанта могут наказать за работу без кассового аппарата. Штраф по статье 14.5 Кодекса об административных правонарушениях для бизнесмена составит от 3 до 4 тыс. рублей.

Чтобы иметь «право на существование», при заполнении бланка должна одновременно оформляться не менее чем одна копия, например, с использованием копировальной бумаги либо БСО должен иметь отрывные части.

По общему правилу бланк содержит ряд обязательных реквизитов:

– сведения об утверждении формы бланка;

– наименование, шестизначный номер и серия (проставляются изготовителем бланков);

– код формы бланка по Общероссийскому классификатору управленческой документации;

– фамилию, имя и отчество индивидуального предпринимателя, выдавшего бланк;

– наименование услуги и единицу ее измерения;

– наименование должности, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, место для его личной подписи и печати индивидуального предпринимателя.

Во всех незаполненных графах бланка следует поставить прочерки. Исправления при их заполнении не допускаются. Испорченные или неправильно заполненные БСО выкидывать нельзя. Они перечеркиваются и подшиваются к кассовому отчету за тот день, в который они были выписаны.

Помимо названных обязательных реквизитов, на БСО должен быть указан изготовитель, в том числе его наименование, ИНН, адрес, номер заказа, год выполнения заказа и тираж.

Бланки на учетеИндивидуальные предприниматели обязаны организовать и вести учет бланков строгой отчетности (п. 14 Постановления). Такой учет должен вестись в специальной книге по учету БСО. Поскольку форма книги не утверждена, ее можно разработать самостоятельно. Листы книги необходимо пронумеровать и прошнуровать.

По действующим правилам БСО должны храниться в сейфах либо в специально отведенных помещениях, в которых исключены их порча или кража

Кроме того, они должны быть заверены подписью и печатью предпринимателя (при ее наличии).

Приказом необходимо назначить работника, ответственного за выдачу бланков, с которым заключается договор о материальной ответственности. Этот сотрудник будет принимать купленные БСО в присутствии комиссии, которая проверяет соответствие фактического количества, серий и номеров бланков данным, указанным в сопроводительных документах. По окончании этой процедуры оформляется акт приемки бланков, который утверждается коммерсантом.

Для хранения БСО должны быть организованы специальные условия. Так, по действующим правилам храниться бумаги должны в сейфах либо в специально отведенных помещениях, в которых исключены их порча или кража. По окончании рабочего дня места хранения бланков опечатываются.

Инвентаризация БСО проводится одновременно с инвентаризацией находящихся в кассе наличных денег и кассовых документов.

Копии использованных бланков или их корешки, а также испорченные бланки упаковываются в специальные мешки, которые затем опечатываются. Они должны храниться у коммерсанта не менее 5 лет. По истечении этого срока их можно уничтожить. Для этого составляется акт о списании бланков, составленный специально назначенной для этого комиссией.

Бланки в действииПоложение о применении БСО установило четкую процедуру выдачи бланков при расчетах. Так, согласно пункту 25 этого документа, надо сначала заполнить бланк, но не подписывать его. Затем получить от клиента деньги, назвать полученную сумму и положить купюры на виду у покупателя. Лишь после этого следует подписать бланк. Наконец, продавец должен озвучить сумму причитающейся сдачи и выдать ее клиенту одновременно с бланком.

Если Правительство не продлит действие ранее утвержденных бланков строгой отчетности, коммерсантам придется приобретать кассовые аппараты

Обратите внимание, нарушение этого порядка даст повод контролерам обвинить вас в невыдаче бланка. Ответственность за невыдачу бланка строгой отчетности такая же, как за неиспользование кассового аппарата. На это указывает постановление Высшего Арбитражного Суда РФ от 31 июля 2003 г. № 16. Таким образом, предприниматель может быть оштрафован по статье 14.5 КоАП РФ.

Как сказано ранее, в соответствии с правительственным положением о применении БСО, Минфин России должен был до 1 сентября 2007 г. утвердить формы бланков. На сегодняшний день новые бланки есть лишь для нескольких видов деятельности (таблица 2).

Предприниматель, ведущий бизнес, для которого нет утвержденных бланков, обязан применять ККМ (п. 24 Постановления).

Таблица 2: Виды услуг, для которых утверждены новые БСОУслуги, для которых утверждены новые бланки

ПРИМЕРНАЯ ИНСТРУКЦИЯ

ПО УЧЕТУ, ХРАНЕНИЮ, ОБОРОТУ, ИНВЕНТАРИЗАЦИИ и УНИЧТОЖЕНИЮ

БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

«Туристская Путевка»

Утверждаю _____________________________

Генеральный директор _____________________

«_____»____________________________

1.1. Порядок учета и хранения бланков строгой отчетности

1.1. Бланки строгой отчетности «Туристская путевка» (равно как иные бланки строгой отчетности установленного Минфин РФ образца), приобретаются (заказываются) у поставщика (типографии, имеющей лицензию на печать бланков строгой отчетности с защитой от подделки) непосредственно или через почтовую организацию.

К каждой партии бланков должна прилагаться копия накладной или другая сопроводительная документация с указанием наименования бланков, их серий, номеров и стоимости приобретения.

Бланк «Туристская путевка» представляет собой бланк на двух листах, первый из которых защищенный от подделки с уровне защиты рекомендуемой нормативом на самокопирующиейся бумаге. По оформлению первый лист бланка выдается заказчику туристского продукта (туристу, потребителю), второй лист остается у юридического лица или индивидуального предпринимателя, осуществляющих оформление турпутевки.

Бланк «Туристская путевка» по оформлению является неотъемлемой частью договора на реализацию туристского продукта и указывается своими реквизитами в этом договоре. Таким образом, договор вместе с бланком «Туристская путевка» (или иными бланками строгой отчетности) становится также документом строгой отчетности и подлежит учету, хранению, обороту, а также уничтожению, согласно положений данной инструкции.

Бланк содержит шестизначный номер и серию в буквенном выражении, которые проставляются изготовителем бланков.

1.2. Полученные от поставщика бланки строгой отчетности по доверенности (или иному документу) принимаются должностным лицом (из п. 2.4) в присутствии комиссии, назначаемой приказом руководителя организации. Индивидуальный предприниматель принимает БСО самостоятельно.

Приемка бланков строгой отчетности производится в день поступления.

Комиссия сличает фактическое количество бланков строгой отчетности, их серии и номера по данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляет акт на приходование соответствующих бланков (форма акта - Приложение 2 к настоящей инструкции).

Акт является основанием для принятия бланков на учет у юридического лица или индивидуального предпринимателя по принадлежности.

В случае обнаружения расхождений или наличия бракованных бланков копия указанного акта направляется претензионным письмом поставщику бланков для разрешения коллизии.

1.3. Полученные бланки строгой отчетности помещаются на хранение в сейф или металлический шкаф.

Кассир или назначенное приказом руководителя лицо ведет учет бланков строгой отчетности по их наименованиям, сериям и номерам в Книге учета (Приложение N 3 к настоящей инструкции).

Листы Книги должны быть пронумерованы, прошнурованы и скреплены подписями руководителя и главного бухгалтера и печатью организации.

1.4. Должностные лица в организации, которым поручается получение, хранение, выдача и использование бланков строгой отчетности (могут быть назначены в том числе, кассир, главный бухгалтер), заключает с руководителем организации договор о полной индивидуальной материальной ответственности по установленной форме (Приложение N 1 к настоящей инструкции).

1.5. Работникам, связанным с выдачей, хранением, использованием бланков строгой отчетности и приемом выручки, руководителем организации должны быть созданы условия, обеспечивающие сохранность бланков строгой отчетности. В отношении оформления приема, хранения, выдачи, использования и учета бланков строгой отчетности эти работники руководствуются настоящей инструкцией и указаниями главного бухгалтера организации.

1.6. Во внерабочее время все бланки строгой отчетности хранятся в сейфе или металлическом шкафу. По окончанию рабочего дня (или ухода сотрудника) неиспользованные бланки сдаются на хранение в сейф или металлический шкаф. Категорически не допускается оставление бланков строгой отчетности без присмотра, в ящиках столов, на рабочих столах. По окончании рабочего дня сейф или шкаф опечатывается сургучной печатью или опломбируются.

1.7. Поскольку бланк строгой отчетности «Туристская путевка» и иные аналогичного статуса и назначения являются фискальными документами, организация ведет бухгалтерский учет бланков строгой отчетности в установленном порядке.

1.8. Подразделение организации или назначенный приказом сотрудник отчитывается за полученные и использованные бланки строгой отчетности копиями БСО, квитанциями к БСО, отметкой в Заборно-контрольных листах о получении и использовании (Приложение N 4 к настоящей инструкции), и т.д. неся ответственность за использование каждого полученного ими бланка строгой отчетности.

1.9. Выдача бланков строгой отчетности подразделению организации производится должностным лицом на основании распоряжения главного бухгалтера по Заборно-контрольным листам по прилагаемой форме (Приложение N 4 к настоящей инструкции), предъявляемым получателем, на срок их расходования, составляющий один день в количестве БСО по потребности.

1.10. Заборно-контрольные листы заполняются в двух экземплярах, из которых один выдается бухгалтерской службой организации материально ответственному лицу под расписку в реестре, второй хранится в бухгалтерской службе. На каждый вид наименований бланков строгой отчетности открывается отдельный лист.

Заборно-контрольные листы должны иметь печать организации, помещаемую в левом верхнем углу. В правом верхнем углу ставится дата выдачи листа, подпись главного бухгалтера и печать организации.

Заполнив разделы "Затребовано" и "Использовано", материально ответственное лицо предъявляет Заборно-контрольный лист бухгалтеру, осуществляющему контроль за правильным использованием бланков строгой отчетности. Проверив правильность заполнения данных об использовании ранее выданных бланков строгой отчетности и необходимости выдачи последующей партии бланков, бухгалтер ставит подпись в соответствующей графе листа.

1.11. На основании оформленного указанным образом Заборно-контрольного листа должностное лицо организации выдает бланки строгой отчетности под расписку получателя в Книге учета бланков строгой отчетности, одновременно заполняет раздел "Выдано" Заборно-контрольного листа, что подтверждает своей подписью.

При выдаче отрывных билетов в графах 5 и 10 указанной Книги вместо количества квитанций указывается номинальная стоимость выданных билетов (общая сумма).

1.12. Бухгалтер, осуществляющий контроль за правильным использованием бланков строгой отчетности, обязан проверить, имеются ли листах бланков печать и подпись главного бухгалтера, все ли копии БСО, корешки квитанций к БСО, сохранены и соответствуют ли суммы, значащиеся в копиях БСО, суммам, показанным в сдаваемых в бухгалтерскую службу кассовых отчетах (ведомостях, реестрах).

1.13. В случае обнаружения при проверке недостач копий БСО, корешков квитанций к БСО, несоответствия указанных в БСО сумм, подчисток и исправлений в корешках (копиях) и на обложках книжек (наклеенных на книжку листах) и других сброшюрованных бланков строгой отчетности, а также в случае других нарушений установленного порядка заполнения и использования бланков строгой отчетности выдача новых квитанционных книжек и других бланков строгой отчетности приостанавливается и об этом немедленно письменно извещается руководитель организации.

Нарушения должны быть устранены. Испорченные бланки строгой отчетности регистрируются в книге учета и сдаются на хранение. По прошествии установленного срока они списываются уничтожаются в общем порядке согласно раздела 2 настоящей инструкции.

1.14. Возложение обязанностей по контролю за использованием бланков строгой отчетности на должностных лиц, производящих их выдачу, не допускается .

За исключением организаций, где обязанности должностного лица совмещены в одном лице с главным бухгалтером или руководителем организации, а также для физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае выполнения ими торговых операций илиоказания услуг при расчетах с населением без использования контрольно - кассовых машин.

1.15. При получении бланков строгой отчетности работник, которому доверено получение бланков, и выдающий обязаны проверить в присутствии должностного лица наличие всех экземпляров БСО, их серии и номера, пригодность получаемых бланков строгой отчетности для оформления договоров на реализацию туристского продукта.

После получения никакие претензии на отсутствие того или иного экземпляра комплекта или непригодность бланков не принимаются.

1.16. Подразделения организации или назначенный приказом руководителя организации работник обязаны отчитаться за каждый полученный ими и использованный бланк строгой отчетности в порядке, установленном настоящей инструкцией.

1.17. Бланки строгой отчетности должны заполняться четко и разборчиво химическим карандашом или шариковой ручкой на самокопирующей бумаге для бланка «Туристская путевка» или под копирку для иных бланков.

Подчистки, поправки и исправления, хотя бы и оговоренные в них, не допускаются.

Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны.

Допускается применение матричных принтеров или специальных билетопечатающих машин.

1.18. В случае применения БСО «Туристская путевка» наличные денежные расчеты и (или) расчеты с использованием платежных карт осуществляются в следующем порядке:

а) при оплате услуг наличными денежными средствами организации и индивидуальные предприниматели:

заполняют бланк, за исключением места для подписи (кроме бланка, предназначенного для осуществления указанных расчетов за проезд наземным пассажирским транспортом общего пользования);

получают от клиента денежные средства;

называют сумму полученных денежных средств и помещают их отдельно на виду у клиента;

подписывают бланк (кроме бланка, предназначенного для осуществления указанных расчетов за проезд наземным пассажирским транспортом общего пользования);

называют сумму сдачи и выдают ее клиенту вместе с бланком. При этом бумажные купюры и разменные монеты выдаются одновременно;

б) при оплате услуг с использованием платежной карты организации и индивидуальные предприниматели:

получают от клиента платежную карту;

заполняют бланк, за исключением места для подписи;

вставляют платежную карту в устройство считывания информации с платежных карт и получают подтверждение оплаты по платежной карте;

возвращают клиенту платежную карту вместе с бланком и документом, подтверждающим совершение операции с использованием платежной карты.

1.18. Реквизиты туристской путевки, утвержденные приказом Минфина РФ от 09.07.2007 № 60н «Об утверждении формы бланка строгой отчетности», в части формы оплаты, могут иметь нулевые значения в соответствующих графах. В случае оплаты договора безналичным способом с целью подтверждения факта оплаты договора о реализации туристского продукта в туристской путевке вручную указывается способ поступления денежных средств исполнителю, например, «безналичный платеж на расчетный счет туроператора» с указанием реквизитов такого платежа. Для защиты прав потребителей способ оплаты не имеет существенного значения, но важно фиксирование в туристской путевке самого факта оплаты.

1.20. Второй лист бланка «Туристская путевка» является неотъемлемой частью договора на реализацию туристского продукта (экземпляра туроператора или турагента по принадлежности). Эти документы также подлежат регистрации и ответственному и хранению.

2. Порядок списания и уничтожения бланков строгой отчетности

2.1. Квитанции к БСО, копии БСО, другие документы строгой отчетности, не прилагаемые к кассовыми отчетам, сдаются материально ответственными лицами в бухгалтерскую службу организации в систематизированном виде одновременно с предъявлением Заборно-контрольных листов.

2.2. Копии БСО, квитанции и документы строгой отчетности хранятся в систематизированном виде, упакованные в опечатанные мешки, в архиве или на складе организации, состоящей на самостоятельном балансе.

По истечении 5-летнего срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации и проверки товарного отчета экземпляры использованных БСО бланков уничтожаются на основании акта, составляемого комиссией. (Форма ИНВ – 16) или передаются в госархив по принадлежности.

В таком же порядке изымаются и уничтожаются некомплектные или испорченные при изготовлении, хранении и пересылке бланки строгой отчетности.

2.3. Списание изъятых из обращения бланков строгой отчетности производится на основании составленного комиссией акта, утвержденного руководителем организации.

При этом к данному акту прикладываются документы (акты) об уничтожении.

3. Контроль за сохранностью бланков строгой отчетности и их инвентаризация

3.1. Бланки строгой отчетности, хранящиеся у должностных лиц, подвергаются плановой и внезапной проверке одновременно с ревизией денежных средств в кассе организации в соответствии с Порядком ведения кассовых операций в РФ.

3.2. Кроме обязательных инвентаризаций бланков строгой отчетности, необходимо ежемесячно проводить внезапные контрольные проверки их наличия, правильного заполнения и использования.

3.3.При инвентаризации и внезапных контрольных проверках в подразделениях организации наряду со снятием фактического наличия бланков строгой отчетности производится сличение имеющегося остатка с данными Заборно-контрольных листов.

3.4. О случаях выявленных расхождений или недостач бланков строгой отчетности главный бухгалтер немедленно письменно докладывает руководителю организации для принятия мер.

Приложение N 1

Приложение № 2

к постановлению Министерства

труда и социального развития

Российской Федерации

от 31.12.2002 № 85

Типовая форма договора

о полной индивидуальной материальной ответственности

далее именуемый “Работодатель”, в лице руководителя

(фамилия, имя, отчество)

или его заместителя. действующего на основании

(фамилия, имя, отчество)

(фамилия, имя, отчество)

именуемый в дальнейшем “Работник”, с другой стороны, заключили настоящий Договор о нижеследующем.

1. Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю о всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества;

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества.

2. Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в т.ч. локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

3. Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

4. Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5. Настоящий Договор вступает в силу с момента его подписания. Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

6. Настоящий Договор составлен в двух имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй – у Работника.

7. Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора.

Адреса сторон Договора:

Подписи сторон Договора:

Приложение N 2

__________________________

(наименование организации)

АКТ

"__" ________ 19__ г. город ________

Комиссия в составе ___________________________________________

(должность, фамилия, инициалы)

назначенная приказом руководителя организации от

"__" __________ 19__ г. N ____________________, произвела проверку

фактического наличия бланков строгой отчетности, полученных от

___________________ согласно счету N _____________________________

от "__" __________ 19__ г. и накладной N _________________, причем

1) состояние упаковки: _______________________________________

2) наличие бланков строгой отчетности: _______________________

Итого: _______________________________________________________

Подписи членов комиссии:

Указанные в настоящем акте бланки строгой отчетности на

ответственное хранение принял и оприходовал ______________________

________________________________________________________ (подпись)

(документ N ___ дата _____

*** При проведении инвентаризации также должна использоваться форма ИНВ - 16. Утвержденная Постановлением Госкомстата России от 18.08.98 N 88

Приложение N 3

КНИГА УЧЕТА

БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

(ведется организациями и предпринимателями,

имеющими несколько самостоятельных пунктов по приему

денег от населения за выполненные работы и услуги)

требова-

ние на

получение

бланков

со склада

Приложение N 4

Штамп организации _____________________________

(подпись главного бухгалтера)

Печать

ЗАБОРНО - КОНТРОЛЬНЫЙ ЛИСТ ________

на бланки строгой отчетности

(подразделение, организация)

Получатель ______________ вид бланков ________________________

подписи

кассира, выдав-шего

бланки,

или по-

лучателя

Берем «рыбу» готовим… инструкцию от Дяди Лёни

Инструкция по заполнению и применению бланков строгой отчетности «Туристская путевка» локальный нормативный акт, который разрабатывается.

Бланков туристских путевок

Приказом Минфина России №60 от 9 июля 2007 года утверждена новая форма бланка строгой отчетности «Туристская путевка» (далее по тексту.

Методические рекомендации по порядку учета бланков строгой отчетности.

Бланки строгой отчетности это разновидность бланков (документов), подлежащих специальному учету. Каждому экземпляру бланка присваивается.

Шпаргалка от Дяди Лёни

Приказом Минфина России №60 от 9 июля 2007 года утверждена форма бланка строгой отчетности «Туристская путевка» (далее по тексту.

Чем регламентируется применение

Приказом Минфина России №60 от 9 июля 2007 года утверждена новая форма бланка строгой отчетности «Туристская путевка» (далее по тексту.

Шпаргалка от Дяди Лёни

Приказом Минфина России №60 от 9 июля 2007 года утверждена новая форма бланка строгой отчетности «Туристская путевка» (далее по тексту.

Методические рекомендации о порядке приема, учета, хранения, использования.

Методические рекомендации по приему, учету, хранению, использованию и уничтожению бланков исполнительных листов

Методические рекомендации по разработке, заполнению, учету и хранению.

Методическими рекомендациями по разработке, заполнению, учету и хранению бланков документов о квалификации

Бланки строгой отчетности

Наша статья будет полезна всем фирмам, которым приходится сталкиваться с бланками строгой отчетности. Речь пойдет о последних изменениях.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Есть такой документ, называется Инструкция о порядке приобретения, учета, хранения, использования и возврата бланков первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках (утверждена совместным пост. Минфина, МНС, Минсвязи от 04.11.2009 № 134/78/52).

Пункт 22 этой Инструкции очень четко определяет, что такое "испорченный бланк". ". Под порчей бланка понимается повреждение его поверхности (дыры, стертость и прочее) при хранении, транспортировке бланка. " Как видим, такого фактора как глупость либо импульсивность либо нежелание должностных лиц, ответственных за БСО (ТН,ТТН) заглянуть в НПА, Инструкция не устанавливает, а значит, рисовать на ТТН надписи "ИСПОРЧЕНО" законных оснований не имеется.

Если рассуждать логически, то этот бланк скорее будет являться недействительным, чем испорченным (п.22 Инструкции также разъясняет порядок списания таких бланков).

Тем не менее, обратите еще внимание на Инструкцию о порядке использования и бухгалтерского учета бланков строгой отчетности, утв. Пост. Минфина от 18.12.2008 №196.

Свиток: п.4 Инструкции 196

4. Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленных текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Но, учитывая, что у вас в ТТН уже имеется запись "Испорчено", будет лучше, если вы уточните это непосредственно в обслуживающей вас ИМНС (причем, желательно сделать это письменно и получить на это такой же письменный ответ во избежание недоразумений при проведении проверок)

Я хочу обратить внимание модератора на это сообщение, потому что:

1. Вопрос: Допускается ли внесение в накладные ТТН-1 и ТН-2 дополнительной информации, в том числе отдельных реквизитов, граф и строк не предусмотренных типовыми формами? (например информацию о цели приобретения товара, времени работы магазина, о налоге с продаж, сорт, размер, артикул, цвет, масса брутто или нетто и т.д.)

Ответ: В соответствие с пунктом 9 Инструкции № 192, в накладные ТТН-1 и ТН-2 и в приложения к ним допускается вносить дополнительную информацию, необходимую организациям. Место указания дополнительной информации определяется организациями самостоятельно, при этом она не должна препятствовать прочтению иных записей. Кроме того, согласно статье 9 Закона Республики Беларусь от 18.10.1994 «О бухгалтерском учете и отчетности» в зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться дополнительные реквизиты.

Таким образом, руководствуясь вышеуказанными нормами, в формы накладных ТТН-1 и ТН-2 и приложения к ним допускается вносить любые дополнительные реквизиты и информацию по усмотрению организации.

2. Вопрос: Необходимо ли при исправлении в накладных ТН-1 и ТН-2 указывать подпись лица, осуществившего исправление, и проставлять оттиск печати. Кто должен вносить исправления. Какое максимальное количество исправлений?

Ответ: При внесении исправлений в бланки строгой отчетности, в т.ч. накладные ТТН-1 и ТН-2, следует руководствоваться Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов от 18.12.2008 № 196, которая не устанавливает максимальное количество вносимых исправлений, однако исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправления в накладные ТТН-1 и ТН-2 вносятся организацией непосредственно допустившей ошибку. Инструкция № 196 не устанавливает обязанности при исправлении ошибочных записей в накладных ТТН-1 и ТН-2 указывать подпись, лица осуществившего исправление, и проставлять оттиск печати, однако данная информация может указываться по усмотрению организации.

3. Вопрос: Какими первичными учетными документами оформляется отгрузка алкогольных напитков и табачных изделий иностранного и белорусского производства?

Ответ: В связи с признанием утратившим силу постановления Министерства финансов, Министерства по налогам и сборам, Министерства торговли, Министерства здравоохранения, Государственного таможенного комитета и Комитета по стандартизации, метрологии и сертификации при Совете Министров Республики Беларусь от 05.12.2003 № 167/109/65/49/74/47А отгрузка алкогольных напитков и табачных изделий иностранного и белорусского производства оформляется с использованием товарно-транспортных и товарных накладных (далее – накладные ТТН-1 и ТН-2), утвержденных постановлением Министерства финансов от 18.12.2008 № 192.

Дополнительно по каждому наименованию алкогольных напитков и табачных изделий иностранного производства в накладных ТТН-1 и ТН-2 указывается информация, предусмотренная постановлением Совета Министров Республики Беларусь от 07.05.2010 № 695 «Об информации, указываемой в сопроводительных документах на алкогольные напитки и табачные изделия иностранного производства, и признании утратившими силу некоторых постановлений Совета Министров Республики Беларусь и их отдельных положений» (далее – постановление № 695). К такой информации относится:

дата и номер таможенного свидетельства о помещении товаров под таможенный режим или дата и номер регистрации статистической декларации (периодической статистической декларации) на партию ввезенных алкогольных напитков и (или) табачных изделий;

регистрационный номер и срок действия сертификата соответствия, выданного изготовителю или импортеру;

регистрационный номер и срок действия удостоверения о государственной гигиенической регистрации алкогольных напитков, выданного импортеру;

регистрационный номер и срок действия акта государственной санитарно-гигиенической экспертизы на табачные изделия, выданного импортеру.

Следует отметить, что согласно пункту 3 постановления № 695 бланки товарно-транспортных накладных специализированной формы ТТН-1 (алкогольные напитки и (или) табачные изделия) и товарных накладных на отпуск и оприходование товарно-материальных ценностей специализированной формы ТН-2 (алкогольные напитки и (или) табачные изделия), изготовленные до вступления в силу постановления № 695, могут применяться субъектами хозяйствования до полного их использования.

4. Вопрос: Для чего предназначена строка «С товаром переданы документы» накладных ТТН-1 и ТН-2?

Ответ: Строка «С товаром переданы документы» предназначена для указания информации о грузосопроводительных документах, непосредственно следующих с товаром, в соответствии со статьей 41 Закона Республики Беларусь от 14.08.2007 «Об автомобильном транспорте и автомобильных перевозках».

Следует отметить, что руководствуясь пунктом 9 Инструкции информация о документах, следующих с грузом, может также указываться в любом ином месте накладных ТТН-1 и ТН-2.

5. Вопрос: Можно ли не указывать в 11-й графе накладных ТТН-1 и ТН-2 информацию по ценам. Какую информацию по ценам необходимо указывать?

Ответ: Инструкции № 192 не предъявляет требований по указанию в накладных ТТН-1 и ТН-2 какой-либо информации, связанной с формированием цены. В совместном письме Минфина, МНС и Минэкономики от 15.05.2009 № 15-9/432/7-3-11/2418-1/12-01-09/2503 только рекомендовано необходимую организациям информация по ценам указывать в графе 11 и 9 «Примечание». Таким образом, информации, связанная с формированием цены, в накладных ТТН-1 и ТН-2 может либо вообще не указываться, либо указываться в графе 11 и 9 «Примечание» или ином месте накладной.

6. Вопрос: Кто указывается в строке «Товар принял к перевозке (доставке)» накладных ТТН-1 и ТН-2. Если за получением товара приехал водитель и специалист с доверенностью кого необходимо вписывать в строку «товар принял к перевозке» накладной ТТН-1?

Ответ: Пунктом 12 Инструкции № 192 определено, что под понятием водитель понимается водитель, экспедитор, либо иное лицо, принявшее товар к перевозке (доставке). Таким образом, в строке «Товар принял к перевозке (доставке)» накладных ТТН-1 и ТН-2 может указываться любое лицо принявшее товар к перевозке (доставке) до грузополучателя.

Если за получением товара приехал одновременно и водитель и экспедитор (специалист, менеджер и т.д.) с доверенностью, то грузоотправитель должен самостоятельно решить, кому передать товар, поскольку данный выбор напрямую связан с надлежащим исполнением обязательств перед грузополучателем. Таким образом, в приведенном примере в строке «Товар принял к перевозке» накладной ТТН-1 логично указать лицо с доверенностью.

7. Вопрос: В каких случаях заполняются строки «по доверенности» и «выданной» накладных ТТН-1 и ТН-2. Если товар получает директор организации, то какой документ необходимо указывать в данных строках. Необходима ли доверенность на директора?

Ответ: Строки «по доверенности» и «выданной» накладных ТТН-1 и ТН-2 не являются обязательными к заполнению. В данных строках при необходимости указываются документы, подтверждающие полномочия на получение товара водителем, экспедитором либо иным лицом, в т.ч. директором.

Согласно пункту 5 статьи 186 ГК РБ — руководитель юридического лица в пределах своей компетенции действует от его имени без доверенности.

Таким образом, грузоотправитель самостоятельно решает какие конкретно документы требовать от представителя грузополучателя, в т.ч. директора, для надлежащего исполнения своих обязательств.

8. Вопрос: Можно ли в накладных ТТН-1 и ТН-2 для компьютерного заполнения некоторые реквизиты заполнять вручную. Какое максимальное количество реквизитов, заполняемых вручную. Является ли это исправлением?

Ответ: Согласно пункту 7 Инструкции № 192 наряду с реквизитами, заполненными с применением персонального компьютера, могут быть реквизиты, заполненные вручную. Кроме того, Инструкция № 192 не устанавливает максимальное количество таких реквизитов. Заполнение отдельных реквизитов вручную не является исправлением в накладных ТТН-1 и ТН-2 и соответственно не требует действий, предусмотренных Инструкцией № 196.

9. Вопрос: Как правильно заполнить строку «Грузополучатель» накладных ТТН-1 и ТН-2, если плательщиком является организация, а получателем — филиал этой организации?

Ответ: Согласно пункту 16 Инструкции № 192 при отгрузке (получении) товара филиалом, представительством или иным обособленным подразделением (далее — подразделение) организации в строках «Грузоотправитель», «Грузополучатель» указываются наименование и адрес подразделения, а также наименование головной организации. Таким образом, в графе «Грузополучатель» накладных ТТН-1 и ТН-2 необходимо указать наименование филиала, его адрес, а также наименование головной организации.

10. Вопрос: Кому необходимо указывать в накладных страну ввоза: импортерам или всем организациям, которые приобрели импортный товар на территории Республики Беларусь и продают его. Какая информация указывается по товарам отечественного производства. Если организация формирует комплект в который входят товары как импортного так и отечественного производства, то какую страну ввоза необходимо указать?

Ответ: Согласно пункту 4 Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» (далее – Инструкция № 192) грузоотправители при отгрузке товаров, ввезенных на территорию Республики Беларусь, в графе 1 накладных ТТН-1 и ТН-2 дополнительно указывают страну, из которой ввезен товар.

Согласно разъяснению Министерства финансов Республики Беларусь от 28 октября 2009 г. № 15-21/998 вышеуказанное требование распространяет свое действие на всех субъектов хозяйствования республики, производящих отгрузку товара и обусловлено необходимостью использования указанной информации для целей формирования показателей статистической отчетности о стоимости использованных на производственные нужды сырья, материалов, покупных изделий либо реализованных товаров, изготовленных за пределами Республики Беларусь (импортных), независимо от места их приобретения. Таким образом, по ввезенным на территорию Республики Беларусь (импортным) товарам в графе 1 накладных ТТН-1 и ТН-2 указывается страна, с резидентом которой осуществлена внешнеторговая операция. При отсутствии указанной информации допускается указание наименования страны происхождения (производства) товара либо страны, из которой непосредственно ввезен (отгружен) товар.

Вышеуказанная норма не распространяет свое действие в отношении товаров белорусского производства.

При реализации комплектов, состоящих из импортных и отечественных товаров, в накладных ТТН-1 и ТН-2 по каждому наименованию товара составляющего комплект необходимо построчно указать его наименование, цену и страну, из которой непосредственно он ввезен (отгружен).

11. Вопрос: Пунктом 6 Инструкции № 192 определено, что в установленном законодательством порядке заполнение накладных может производиться в иностранной валюте, при этом слово «руб.» зачеркивается и указывается сокращенное наименование иностранной валюты. Можно ли при заполнении накладных с применением ПК слово «руб.» не зачеркивать, а сразу указывать сокращенное наименование иностранной валюты?

Ответ: Поскольку указанные действия не влияют на достоверность совершаемой хозяйственной операции, это не рассматривается как нарушение Инструкции № 196.

12. Вопрос: Требуется ли в приложениях к накладным ТТН-1 и ТН-2 указывать итоговые суммы по графам и реквизиты, содержащие подписи материально-ответственных лиц, проставлять оттиск печати (штампа) и т.д.?

Ответ: Согласно пункту 8 Инструкции № 192 при большом перечне отпускаемых товаров, который не представляется возможным поместить на стандартном бланке, на бланке накладной ТТН-1 и ТН-2 заполняется итоговая часть, а перечень отправляемых товаров с информацией по всем графам раздела I «Товарный раздел» прилагается к накладной с указанием в перечне ее серии и номера. Таким образом, нормы Инструкции № 192 не требуют дополнительного указания каких либо реквизитов и информации кроме граф (колонок) раздела I «Товарный раздел».

Вместе с тем, руководствуясь пунктом 9 Инструкции № 192, организация вправе самостоятельно добавить в приложения любые дополнительные реквизиты и информацию.

13. Вопрос: Организация приобретает для сотрудников при направлении в командировку за границу авиабилеты и оплачивает по безналичному расчету. Авиабилет в электронном виде сотруднику на руки не выдается, поскольку бланк не выписывается на бумажном носителе.

Каков порядок учета электронных авиабилетов?

Ответ: Согласно постановлению Министерства транспорта и коммуникаций Республики Беларусь от 28.06.2008 № 76 «Об утверждении формы электронного пассажирского билета и багажной квитанции в гражданской авиации» электронный билет является документом, удостоверяющим договор перевозки пассажира и багажа, в котором информация о воздушной перевозке пассажира и багажа представлена в электронно-цифровой форме.

При оформлении электронного билета на руки пассажиру по его требованию должна быть выдана маршрут/квитанция с вручением в бумажном виде всех обязательных для билета уведомлений и извещений. Маршрут/квитанция является составной частью электронного билета и сама по себе не дает право на полет и должна быть оформлена и выдана пассажиру по его требованию в одном из двух видов:

распечатанной на бумажном носителе (формат А 4),

при переводе электронного билета в статус «распечатан» — на бланке строгой отчетности пассажирского билета и багажной квитанции (электронный и бумажный билет в данном случае имеют один и тот же номер).

При оплате оформленного электронного билета за наличный расчет документом, подтверждающим факт и сумму оплаты, является кассовый чек или приходный кассовый ордер.

В соответствии с пунктом 13 Инструкции о порядке и условиях предоставления гарантий и компенсаций при служебных командировках за границу, утвержденной постановлением Министерства труда и социальной защиты Республики Беларусь, расходы по проезду к месту командировки и обратно, возмещаются при обязательном представлении работником подтверждающих документов в оригинале (проездные билеты, счета, квитанции и посадочные талоны при приобретении электронных билетов на проезд и т.д.).

Таким образом, для учета электронных авиабилетов в качестве подтверждающих документов о понесенных командированным работником расходах в бухгалтерию организации следует представить маршрут /квитанцию, посадочный талон и счет либо кассовый чек, отражающий сумму данных расходов.

14. Вопрос: Какими нормативными правовыми актами необходимо руководствоваться при оформлении доверенности. Применяется ли на территории Республики Беларусь Инструкция Министерства финансов СССР от 14.01.1967 № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности»?

Ответ: В соответствии со статьей 1 Закона Республики Беларусь от 28.05.1999 № 261-З «О применении на территории Республики Беларусь законодательства СССР» в случае отсутствия законодательства Республики Беларусь, регулирующего соответствующие общественные отношения, на территории Республики Беларусь применяются акты законодательства СССР, регламентирующие данные отношения и не противоречащие законодательству Республики Беларусь.

В настоящее время вопросы, связанные с выдачей доверенности, порядком ее удостоверения, оформления и прекращения действия урегулированы Гражданским кодексом Республики Беларусь, следовательно, Инструкция Министерства финансов СССР от 14.01.1967 № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности» на территории Республики Беларусь не применяется.

15. Вопрос: Необходимо ли лизингодателем при передаче предмета лизинга в лизинг оформлять накладную формы ТН-2?

Ответ: Согласно Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Министерства финансов Республики Беларусь от 18.12.2008 № 192, товарно-транспортная накладная ТТН-1 и товарная накладная ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями и являются основанием для списания товарно-материальных ценностей у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета.

В соответствии с Правилами автомобильных перевозок грузов, утвержденными постановлением Совета Министров Республики Беларусь от 30.06.2008 № 970, грузоотправитель не должен предъявлять, а автомобильный перевозчик принимать груз к автомобильной перевозке, если грузы товарного характера не оформлены товарно-транспортными накладными.

В соответствии с пунктом 13 Положения о лизинге, утвержденного постановлением Совета Министров Республики Беларусь от 04.06.2010 № 865, передача лизингодателем лизингополучателю предмета лизинга в лизинг оформляется актом приемки-передачи имущества.

Учитывая изложенное, при фактической передаче предмета лизинга от лизингодателя или продавца к лизингополучателю наряду с актом приема-передачи имущества оформляется товарно-транспортная накладная ТТН-1 или товарная накладная ТН-2.