Рейтинг: 4.5/5.0 (1614 проголосовавших)

Рейтинг: 4.5/5.0 (1614 проголосовавших)Категория: Бланки/Образцы

Вопрос:

В нашей компании среднесписочная численность более 800 чел, создана кадровая служба. Может ли оформлением книг учета трудовых книжек (приходно-расходная книга), заниматься специалист отдела кадров(не сотрудник бухгалтерии), который назначен приказом по предприятию ответственным лицом за ведение, учет и хранение бланков, вкладышей в трудовые книжки?

Приказом по предприятию трудовые книжки передаются сотрудникам безвозмездно, с начислением с их стоимости ПНО.

В соответствии с пунктом 40 Постановления № 255[1] с целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее, у работодателей ведутся:

а) приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

б) книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социальной защиты Российской Федерации.

Согласно пункту 41 Постановления № 255 в приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее, которая ведется бухгалтерией организации . вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее, с указанием серии и номера каждого бланка.

В книге учета движения трудовых книжек и вкладышей в них, которая ведется кадровой службой или другим подразделением организации. оформляющим прием и увольнение работников, регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь.

При получении трудовой книжки в связи с увольнением работник расписывается в личной карточке и в книге учета движения трудовых книжек и вкладышей в них.

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее и книга учета движения трудовых книжек и вкладышей в них должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы.

Таким образом, Постановление № 255 прямо указывает на то, что приходно-расходная книга должна вестись бухгалтерией.

При этом в пункте 41 Постановления № 255 отсутствует возможность выбора иного подразделения организации для передачи обязанности ведения приходно-расходной книги. Так, например, в отношении книги учета движения трудовых книжек, пунктом 41 прямо предусмотрена возможность ведения данной книги как кадровой службой, так и иным подразделением организации.

В соответствии с пунктом 45 Постановления № 255 ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них возлагается на работодателя.

Ответственность за ведение, хранение, учет и выдачу трудовых книжек несет специально уполномоченное лицо, назначаемое приказом (распоряжением) работодателя.

За нарушение установленного настоящими Правилами порядка ведения, учета, хранения и выдачи трудовых книжек должностные лица несут ответственность, установленную законодательством Российской Федерации .

Учитывая изложенное, по нашему мнению, исходя из формального прочтения указанных норм, можно сделать вывод о том, что передача обязанности по ведению приходно-расходной книги от бухгалтерии какой-либо иной службе, например, кадровой, является нарушением трудового законодательства .

В соответствии с пунктом 1 статьи 5.27 КоАП РФ нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, влечет предупреждение или наложение административного штрафа:

- на должностных лиц в размере от 1 000 до 5 000 рублей;

- на юридических лиц в размере от 30 000 до 50 000 рублей.

Кроме того, в рассматриваемой ситуации, на наш взгляд, должностное лицо Организации может быть привлечено к административной ответственности по статье 13.20 КоАП РФ.

Согласно пункту 1 статьи 13.20 КоАП РФ нарушение правил хранения, комплектования, учета или использования архивных документов влечет предупреждение или наложение административного штрафа на должностных лиц - от 300 до 500 рублей.

Следует отметить, что официальные разъяснения по данному вопросу отсутствуют.

Из анализа арбитражной практики[2] следует, что претензии проверяющих органов в отношении приходно-расходной книги сводятся к нарушениям по ее оформлению (книга не пронумерована, не прошнурована, не заверена подписью руководителя организации, не скреплена сургучной печатью, не опломбирована).

Споры в отношении структурного подразделения ведущего приходно-расходную книгу в судах не рассматривались. Из чего по нашему мнению, можно предположить, что, либо данный вопрос, по мнению проверяющих органов, не является нарушением, либо организации не передавали обязанность по ведению книги в иное структурное подразделение.

Учитывая изложенное, по нашему мнению, Постановление № 255 не допускает возможности передачи обязанностей по ведению приходно-расходной книги. В связи с этим, мы не исключаем риск претензий проверяющего органа в случае, если приходно-расходную книгу будет вести кадровая служба .

Коллегия Налоговых Консультантов, 30 сентября 2015г.

[1] Постановление Правительства РФ от 16.04.03 № 225 «О трудовых книжках».

[2] Решение Московского городского суда от 14.11.14 по делу № 7-4890;

Решение Московского городского суда от 18.07.14 по делу № 7-6238;

Решение Московского городского суда от 22.09.14 по делу № 7-8100/14;

Постановление ФАС Московского округа от 13.12.06, 20.12.06 № КА-А40/12174-06 по делу № А40-43990/06-121-230;

Постановление Девятого арбитражного апелляционного суда от 23.11.06, 30.11.06 № 09АП-15471/2006-АК по делу № А40-54331/06-145-320 (Постановлением ФАС Московского округа от 26.01.07 № КА-А40/13708-06 данное постановление оставлено без изменения);

Решение Арбитражного суда г. Москвы от 09.11.05, 08.11.05 по делу № А40-65462/05-79-459.

Ольга Ж Просветленный (22371), закрыт 7 лет назад

Дополнен 7 лет назад

Ох, пока я тормозила с добавлением, столько ответов))) Вопрос вот в чем

На основании каких документов отражается расход бланков трудовых книжек (в приходно-расходной книге по учету бланков) при выдаче их сотрудникам? Заявление сотрудника о выдаче трудовой книжки? Акт? Если акт, то какой, приведите, пожалуйста, примерное его содержание и правила оформления.

На основании каких документов отражается приход бланков? Счет-фактура организации-продавца? Еще какие-то документы?

Заранее благодарю за подробные ответы!

Ольга Ж Просветленный (22371) 7 лет назад

Еще огромная просьба - где посмотреть образец отчета о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные трудовые книжки и вкладыши в них? Для полного счастья))

******* Профи (816) http://www.zarplata-online.ru/main/article.phtml?code=134

cruel Мудрец (12665) 7 лет назад

Леонид Сабаев Просветленный (22873) 7 лет назад

Я хоть и не бухгалтер, но отвечу. Должна быть заведена книга по учету бланков трудовых книжек. Образец книги можно найти в интернете.

Nick Storozhev Оракул (57064) 7 лет назад

есть стандартный журнал учета

Ольга Ж Просветленный (22371) 7 лет назад

Да, спасибо за ответ, но что в этом журнале пишется в графе основание?

Ираида Пантелемойловна Мастер (2402) 7 лет назад

у меня на забалансе кассир ведет учет трудовых и прочих бланков строгой отчетности в 1С. кому они нужны? если только уголовное дело какое заведут и будет там фигурировать трудовая какая нить

Ольга Ж Просветленный (22371) 7 лет назад

Да, на забалансовом счету 006. На основании каких документов Ваш кассир учитывает приход и расход в приходно-расходной книге? Заранее спасибо за ответ.

Ираида Пантелемойловна Мастер (2402) на основании накладных ,которые выписывает сам ,а приход на основании приходных накладных от фирмы-поставщика

Ирина Мудрец (10203) 7 лет назад

Если книжку завели, то бух. проводит списание ее с 10 на 73, с последующим удержанием из 70у сотрудника. Или в кассу внесут средства. А Приход как обычно по накладной, НДс не зачитывать, это не ваши книжки, а сотрудника.

Ираида Пантелемойловна Мастер (2402) 7 лет назад

у нас не вносят в кассу за трудовики. я списываю на забаланс и на прибыль не влияет

Ирина Мудрец (10203) Это тоже верно, на забалансовом нужно везти, но яэтого не делаю, 10 достаточно. Можно списать за счет ч/прибыли 91,2, а в ТК написано, что эти суммы удерживаются у сотрудника, на этом основании и удерживаем из ЗП.

Из Системы Главбух :

Кто в фирме должен отвечать за учет, ведение и хранение трудовых книжек

А.Ю. Васенина

главный редактор журнала «Кадровое дело»

В крупной компании ведением трудовых книжек обычно занимается отдел кадров. В небольшой фирме из-за отсутствия соответствующего специального подразделения делать подобную работу могут бухгалтеры, секретари и другие должностные лица. Назначение ответственного за работу с трудовыми книжками оформите приказом руководителя фирмы в свободной текстовой форме (п. 45 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

При смене ответственного за работу с трудовыми книжками передавайте трудовые книжки по акту приема-передачи дел. При этом в акте укажите не просто количество книжек, а перечислите их фактический состав (фамилии владельцев и реквизиты). Акт необходимо заверить двумя подписями – с одной стороны укажите должность и фамилию принявшего документы, с другой стороны – сдавшего. При выявлении фактов отсутствия некоторых трудовых книжек составьте акт, в котором укажите причины их отсутствия.

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее ведется в бухгалтерии фирмы. Записи в нее вносите сразу после получения бланков от распространителя. В книге обязательно укажите сведения обо всех операциях, связанных с приобретением и расходованием закупленных трудовых книжек и вкладышей в них с указанием серий и номеров. А также внесите информацию о стоимости бланков.

Все листы в обеих книгах должны быть пронумерованы, прошнурованы, заверены подписью руководителя фирмы, а также скреплены сургучной печатью или опломбированы.

Такой порядок установлен в пункте 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

Самый простой путь - самый верный. Самое простое решение - всегда надежнее сложных.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Форма приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Форма приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Форма приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Оформляясь на новое место работы, соискатель предъявляет новому работодателю свою трудовую книжку.

Если соискатель оформляется на работу в первый раз, и этого документа у него нет, то работодатель должен завести её для нового сотрудника.

Нормативная базаВ ст. 65 ТК РФ сказано, что трудовая книжка является тем документом, который соискатель должен предъявить при трудоустройстве.

Исключение составляет тот случай, когда гражданин устраивается на работу впервые.

Трудовой книжке, как кадровому документу, посвящена ст. 66 ТК РФ.

О том, в какой форме должны храниться книжки, а также порядок учета, их ведение и способ заполнения установлены Правительством РФ.

Для этого специально разработано Постановление Правительства РФ от 16. 04. 2003 года № 225 «О трудовых книжках».

Порядок учета трудовых книжекИз вышеуказанного Постановления можно сделать вывод, что трудовые книжки предназначены только использования их работодателем.

Поступать в розничную торговлю они не должны. И если соискатель на должность предъявит кадровику лично им купленную в сети розничной торговли трудовую книжку, кадровик не должен её использовать.

О том, как правильно вести и учитывать трудовые книжки, говорится в Правилах, которые являются Приложением к Постановлению № 225.

ПриобретениеРаботодатель самостоятельно должен покупать бланки трудовых книжек.

Они — его собственность до тех пор, пока кадровиком не будут внесены первые записи о трудоустройстве нового сотрудника. Когда сотрудник увольняется, и уже издан соответствующий приказ, ему отдаётся его книжка.

Покупать бланки трудовых книжек и вкладышей к ним с рук нельзя.

Это может привести к тому, что данный документ окажется фальшивкой, и предприятию придётся заплатить штраф.

У работодателя в обязательном порядке должны быть запасные бланки и вкладыши.

Приходование бланковПриходует чистые бланки и трудовые книжки от сотрудников на предприятии работник, который уполномочен на это руководством. Как правило, это работник кадровой службы.

Данные о книжках и бланках заносятся в приходно-расходную книгу по учёту бланков трудовой книжки и вкладышей к ней. Она ведётся строго по регламенту, указанному в п. 41 Правил.

Ответственный работник – кадровик в конце каждого календарного месяца подаёт сведения в бухгалтерию предприятия о наличии у него чистых бланков и вкладышей, а также о том, сколько бланков он получил, а сколько израсходовал в текущем месяце.

При этом указываются реквизиты книжки, а также её стоимость.

Возмещение расходов на покупкуРаботодатель приобретает чистые бланки трудовых книжек за определённую плату.

Согласно п. 47 Правил, при прекращении трудового договора и выдаче сотруднику на руки его трудовой книжки (в том случае, если это трудоустройство у увольняющегося сотрудника было первым, и документ оформлял этот работодатель), работодатель взимает с сотрудника плату, равную расходам на приобретение бланка.

Если бланк трудовой книжки испорчен работодателем, и вины работника в этом нет, то плата с сотрудника не взимается.

Такое же правило действует, если произошла массовая утеря трудовых книжек сотрудников при чрезвычайных ситуациях или техногенных катастрофах.

Как можно восстановить трудовую книжку при утере? Узнайте тут .

Документальное оформление и учетВсе операции с трудовыми книжками отражаются в приходно-расходной книге. Здесь указываются даты совершения операций, а также реквизиты каждой книжки.

Как правило, ведут эту книгу сотрудники бухгалтерии, а не кадровики. Кадровики отвечают за сохранность бланков, а бухгалтера – за их учёт.

Как нужно выдавать?Согласно ст. 84. 1 ТК РФ, работодатель обязан отдать сотруднику его трудовую книжку в тот день, когда трудовой договор с ним расторгается.

В этот же день производится необходимый расчёт.

Приходно-расходная книгаЭто документ необходим для учёта операций с трудовыми книжками.

Вести книгу надо в соответствии с установленными правилами:

Книга состоит из 12 колонок.

При их заполнении стоит учитывать, что:

Бланк документа можно скачать тут:

Как ведётся учёт движения книжек?Он отражается в специальной книге — книге движения трудовых книжек. документ включает в себя 13 граф.

Заполнять его можно несколько лет, так как он используется до тех пор, пока не кончатся страницы.

В этой книге указываются сведения:

Бланк документа (утвержден инструкцией № 69):

Отчеты об использовании бланковПри использовании бланков необходимо составить отчёт за прошедший месяц.

Делает это кадровик и передаёт бухгалтеру для внесения записей в приходно-расходную книгу.

Как списать бланки?Может случиться и так, что бланк трудовой книжки необходимо будет списать. Как это сделать?

В п. 42 Правил сказано, что списываются бланки посредством составления акта.

ОтветственностьЕсли на предприятии неправильно хранятся трудовые книжки, а также есть нарушения по их учёту и выдаче, то вся ответственность возлагается на работодателя. Руководитель предприятия должен назначить ответственного сотрудника.

За нарушения учёта и хранения трудовых книжек работодатель может быть привлечён к ответственности, вплоть до уголовной. Примером может служить привлечение к ответственности по ст. 140 УК РФ и ст. 292, 293 УК РФ. Санкцией по данным статьям является штраф.

Но самая «распространённая» ответственность – это по ст. 5. 27 КоАП РФ.

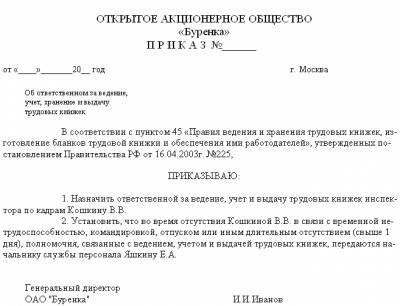

Как назначить ответственное лицоОтветственное лицо за ведение учёта бланков трудовых книжек, а также за правильное их хранение и выдачу, назначается работодателем из числа кадровых работников.

Об этом должен быть издан кадровый приказ:

Назначенный сотрудник должен поставить свою подпись на данном документе.

Как завести трудовую книжку впервые? Узнайте тут .

Как составляется ходатайство о приеме сотрудника на работу в порядке перевода? Смотрите здесь .

ШтрафыРазмер штрафа зависит от того, по какой статье вводится санкция.

Если по ст. 5. 27 КоАП РФ, то размер штрафа должностному лицу будет при первичном нарушении от 1 до 5 тысяч рублей, а при повторном – от 10 до 20 тысяч рублей. Предприятие же, как юридическое лицо, будет оштрафовано в первый раз на сумму от 30 до 50 тысяч рублей, а второй раз – на сумму от 50 до 70 тысяч рублей.

Если же речь идёт об уголовной ответственности, то сумма штрафа может колебаться от 120 тысяч рублей и выше.

Особенности храненияГде должны храниться трудовые книжки? Трудовая книжка хранится на предприятии во время всего периода работы конкретного сотрудника.

Книжки хранятся в сейфе ответственного работника как бланки строгой отчётности.

ЗаключениеНа сегодняшний день трудовая книжка – это самый важный документ работающего человека — здесь сведения обо всех местах работы и о стаже этого сотрудника.

Но в текущем 2016 году встал вопрос о необходимости использования этих документов — было предложено перейти на электронные трудовые книжки или совсем их отменить.

Сейчас стаж для пенсии подтверждается страховыми взносами, уплаченными работодателями за сотрудника, поэтому как будет дальше «работать» система учета трудовых книжек — покажет время.

РубрикиЧто представляет из себя приходно-расходная книга по учёту бланков трудовых книжек

Эту приходно-расходную книгу обязательно включает в себя кадровое делопроизводство. Такая книга, как следует из названия, регистрирует приход и расход трудовых книжек. Они являются важным документом в регистрации факта рабочей деятельности и её продолжительности. Информация о движении таких документов обязательно должна быть занесена в соответствующую книгу.

У каждого работодателя должно быть достаточно бланков трудовых книжек и вкладышей к ним. Вкладыши нужны для заполнения необходимой информации, когда в бланке работника заканчивается свободное место. Эта книга, как и другие кадровые журналы и книги, помогает структурировать, упорядочивать и хранить важную информацию. У вас будет быстрый доступ ко всем необходимым данным.

Далее вы узнаете, как правильно проводить учет выдачи бланков трудовых книжек. Учётом может заниматься как уполномоченное лицо, так и отдел или специальная компания. При начале работы, изменениях в ней, а также её прекращении - работодатель обязан внести все необходимые данные в трудовую книжку работника, а также отметить ключевые моменты в соответствующем кадровом журнале.

В приходно-расходной книге по учёту бланков трудовых книжек часто заполняются такие графы:

У трудовых книжек и вкладышей отмечают серию и номер.

Журнал по учету выдачи бланков трудовых книжек в организации смело заказывайте у нас! Мы организуем доставку по РФ. и вы в кратчайшие сроки получите нужные кадровые журналы в любой город. Все наши элементы кадрового делопроизводства надлежащего качества, которое обеспечит долгий срок регулярной службы. Вы можете найти и заказать всё, что поможет вашей организации осуществлять кадровое делопроизводство на высоком уровне, держать ситуацию под контролем, а также избежать штрафов за неправильное ведение документации по кадрам.

В целях соблюдения трудового законодательства организация при приеме на работу сотрудника, не имевшего ранее трудового стажа, должна выдать ему трудовую книжку. Сегодня мы поговорим о том, как организовать учет трудовых книжек и отразить на счетах бухгалтерского учета их выдачу в связи с изменениями, произошедшими в 2012 г.

Из письма в редакцию:

"Организация приобрела трудовые книжки для работников. Каким образом следует вести их учет? Как при выдаче трудовой книжки отразить списание ее стоимости? Можно ли учесть расходы по приобретению трудовых книжек в составе себестоимости продукции (работ, услуг)?"

Организуйте учет трудовых книжек как бланков строгой отчетности

Трудовая книжка – это основной документ о трудовой деятельности работника (ст. 50 Трудового кодекса РБ).

Трудовые книжки ведут по всем работникам, работающим у нанимателя свыше 5 дней, если работа в этой организации является для работника основной.

Наниматели должны организовать учет и хранение бланков трудовых книжек как документов строгой отчетности (подп. 1.9 п. 1 постановления Совета Министров РБ от 10.12.1997 № 1635 (далее – постановление№ 1635)).

Справочно: порядок использования и бухгалтерского учета бланков строгой отчетности утвержден постановлением Минфина РБ от 18.12.2008 № 196.

Наниматель несет ответственность за организацию работы и контроля по ведению, учету, хранению и выдаче трудовых книжек (подп. 1.10 п. 1 постановления № 1635). Поэтому необходимо приказом (распоряжением) назначить работника, ответственного за своевременное и правильное заполнение трудовых книжек, их учет, хранение и выдачу.

При выдаче трудовых книжек, а также вкладышей в трудовую книжку с работников взимают плату в размере затрат на их приобретение (подп. 1.12 п. 1 постановления № 1635).

Для учета пустых и заполненных бланков трудовых книжек ведут:

– приходно-расходную книгу по учету бланков трудовых книжек и вкладышей к ним (далее – приходно-расходная книга) по форме, установленной в приложении 2 к Инструкции о порядке ведения трудовых книжек работников, утвержденной постановлением Минтруда РБ от 09.03.1998 № 30 (далее – Инструкция № 30);

– книгу учета движения трудовых книжек и вкладышей к ним (далее – книга учета) по форме согласно приложению 3 к Инструкции № 30.

В приходно-расходной книге отражают все операции, связанные с получением и расходованием бланков трудовых книжек и вкладышей к ним с указанием серии и номера каждого бланка. Данную книгу ведут в бухгалтерии.

Книгу учета ведет кадровая служба или другое подразделение (лицо), на которое возложены обязанности оформления приема и увольнения работников. В книге регистрируют все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши к ним с записью серии и номера, выданные работникам, поступающим на работу впервые. При приеме от работника трудовой книжки лицо, оформляющее прием и увольнение работников, выдает ему расписку в произвольной форме, содержащую реквизиты организации и заверенную печатью.

При получении трудовой книжки в связи с увольнением работник должен поставить роспись в личной карточке и в книге учета, собственноручно указав дату получения.

Приходно-расходная книга и книга учета движения трудовых книжек должны быть пронумерованы, прошнурованы и скреплены подписью нанимателя и печатью отдела кадров или печатью нанимателя.

Бланки трудовых книжек и вкладышей к ним хранят в бухгалтерии как документы строгой отчетности и выдают по заявке в подотчет уполномоченному должностному лицу (п. 59 Инструкции № 30).

По окончании каждого месяца работник, ответственный за выдачу трудовых книжек, представляет в бухгалтерию отчет о наличии бланков трудовых книжек и вкладышей к ним. На испорченные при заполнении бланки составляют акт по форме, приведенной в приложении 1 к Инструкции № 30.

Справочно: в случае ликвидации юридического лица ликвидационная комиссия составляет акт, как для документов строгой отчетности, о наличии неиспользованных бланков трудовых книжек и вкладышей к ним. Акт и прилагаемые к нему бланки сдают по месту их получения (п. 60 Инструкции № 30).

Отражение в бухгалтерском учете операций по приобретению и выдаче трудовых книжек

В бухгалтерском учете операции по движению трудовых книжек следовало отражать:

– в 2011 г. – по нормам Инструкции по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 30.05.2003 № 89 (далее – Инструкция № 89);

– в 2012 г. – по Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 29.06.2011 № 50 (далее – Инструкция № 50).

Как в 2011 г. так и в 2012 г. для обобщения информации о наличии и движении бланков строгой отчетности предназначен счет 006 "Бланки строгой отчетности".

Бланки строгой отчетности учитывают на счете 006 по номинальной стоимости или в условной оценке. Аналитический учет по счету 006 ведут по каждому виду бланков строгой отчетности и местам их хранения.

На счете 10 "Материалы" учитывают движение материалов. Принятие их к бухгалтерскому учету отражают записью по дебету счета 10 и кредиту счетов 60 "Расчеты с поставщиками и подрядчиками", 71 "Расчеты с подотчетными лицами" и других счетов.

На счете 73 "Расчеты с персоналом по прочим операциям" обобщают информацию обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда, расчетов по выплате работникам дивидендов и других доходов от участия в уставном фонде организации, расчетов с подотчетными лицами. Аналитический учет по счету 73 ведут по каждому работнику организации.

Изменения произошли в отражении выбытия материалов.

В условиях 2011 г. при выбытии материалов (продажа, списание и др. за исключением безвозмездной передачи) их стоимость списывали с кредита счета 10 в дебет счета 91 "Операционные доходы и расходы".

Счет 91 был предназначен для обобщения информации об операционных доходах и расходах отчетного периода, в т.ч. о доходах и расходах, связанных с продажей и прочим выбытием принадлежащих организации производственных запасов и иных активов, а также для определения финансовых результатов от их выбытия.

В 2012 г. реализацию и выбытие запасов необходимо отражать в составе прочих доходов (расходов) по текущей деятельности с применением счета 90 "Доходы и расходы по текущей деятельности".

Таким образом, затраты по приобретению трудовых книжек не относят на себестоимость продукции (работ, услуг), а при выдаче трудовых книжек взимают с работников плату в размере расходов на их приобретение.

В бухгалтерском учете приобретение и выдачу трудовых книжек отражают следующими записями:

1) при получении трудовых книжек:

Д-т 60 – К-т 51

– произведена оплата трудовых книжек;

Д-т 006

– оприходованы бланки трудовых книжек на забалансовом счете;

Д-т 10, субсчет "Бланки строгой отчетности", – К-т 60

– оприходованы бланки трудовых книжек в составе материалов;

Д-т 18 – К-т 60

– отражена сумма НДС по полученным трудовым книжкам;

Д-т 68 – К-т 18

– сумма НДС принята к вычету (при соблюдении условий, установленных законодательством);

2) при выдаче трудовых книжек:

Д-т 91 – К-т 10

– отражено списание трудовых книжек;

Д-т 91 – К-т 68

– начислен НДС по ставке 20 %;

Д-т 73 – К-т 91

– отражена стоимость трудовых книжек, возмещаемая работниками (сумма с НДС);

Д-т 90, субсчет 8 "Прочие расходы по текущей деятельности", – К-т 10

– отражено списание трудовых книжек;

Д-т 90, субсчет 8 "Прочие расходы по текущей деятельности", – К-т 68

– начислен НДС по ставке 20 %;

Д-т 73 – К-т 90, субсчет 7 "Прочие доходы по текущей деятельности"

– отражена стоимость трудовых книжек, возмещаемая работниками (сумма с НДС).

Остальные записи по счетам проводятся без изменений в 2011 г. и в 2012 г.:

К-т 006

– отражено списание трудовых книжек с забалансового счета;

Д-т 50, 70 – К-т 73

– внесены в кассу организации работниками денежные средства за трудовые книжки (либо произведены удержания за трудовые книжки из заработной платы).

Думаю, что теперь вы без труда сможете организовать у себя учет трудовых книжек.

Закон требует, чтобы руководство компаний и учреждений (включая ИП) обеспечивало учет документации, содержащей записи о персональном трудоустройстве граждан – а именно трудовых книжек и резервных бланков. Для этого необходимо осуществлять заполнение приходно-расходной книги по учету бланков трудовой книжки (ПРК) ради надлежащего оформления всех данных о расходе/получении вышеуказанных документов.

![]() Иногда администрация не обращает внимания на тщательное ведение ПРК или даже закрывает глаза на отсутствие этой книги вообще. Но такое отношение может привести к весьма неблагоприятным последствиям для руководства компании не только в результате проверки со стороны инспекторов государственных органов, но и в случае судебного разбирательства по иску, поданному сотрудником.

Иногда администрация не обращает внимания на тщательное ведение ПРК или даже закрывает глаза на отсутствие этой книги вообще. Но такое отношение может привести к весьма неблагоприятным последствиям для руководства компании не только в результате проверки со стороны инспекторов государственных органов, но и в случае судебного разбирательства по иску, поданному сотрудником.

Если в компании нет данного журнала или проверка выявит факты неправильного его ведения, то руководство организации несет ответственность, и организация как юридическое лицо должна оплатить штраф в размере от 30000 до 50000 рублей, а ответственный сотрудник – от 500 до 5000 рублей.

Книга прихода и расхода документацииПри внесении в ПРК соответствующих записей каждый документ получает свой номер, включаемый в систему поиска документации, установленную в данной компании.

Важно понимать, что приходно-расходная книга по учету бланков трудовых книжек оформляется только для регистрации выдачи/приобретения этих документов. Для записи уже оформленных ТК существует отдельная книга учета движения трудовых книжек и вкладышей. Эти две книги ведутся совершенно отдельно, их нельзя путать.

Приходно-расходная книга должна являться рабочим документом бухгалтерии, и именно сотрудники бухгалтерии обязаны вносить всю необходимую информацию в упомянутую книгу. Записи должны оформляться немедленно после того, как бланки получены от производителя («ГОЗНАК» Министерства финансов) или официально уполномоченного дистрибьютора. При этом надо указать положенные данные о затраченных/приобретенных средствах и действиях по расходованию/приобретению упомянутых документов, а также записать реквизиты бланков трудовых книжек.

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее обязана удовлетворять следующим требованиям:

Существуют определенные правила заполнения приходно-расходной книги по учету бланков трудовой книжки. Прежде чем начинать работу с книгой, надо заполнить титульный лист и подтверждающую надпись, записав также номер контрольной пломбы. Название компании следует отметить так, как это написано в уставе.

Вторая страница предназначена для внесения данных о сотруднике, отвечающем за ведение книги (необходимо зарегистрировать реквизиты приказа о назначении) и его должность. Обычно данный журнал ведет бухгалтер. Здесь же надо указать период ведения книги.

На странице 3 напечатано 12 колонок, куда следует занести свою информацию, чтобы заполнить приходно-расходную книгу по учету бланков трудовых книжек:

В некоторых случаях администрация отказывается брать с сотрудников деньги за расход вкладышей трудовых и бланков. Правила не включают упоминания о таком характере работы с документацией, но в принципе это не противоречит принятым регламентам, и эти условия можно предусмотреть во внутренних документах компании.

Ошибки при заполнении приходно-расходной книгиОдна из распространенных ошибок – это отсутствие правильной информации в 6 графе – то есть отсутствие записи о реквизитах соглашения о покупке вкладышей и бланков, или запись, свидетельствующая о том, что бланк получен от сотрудника. Это особенно важно, если сотрудник получает трудовую книжку впервые.

Например, работник сам где-то приобрел бланк, а кадровый департамент, не зная, как заполнить приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее, согласился использовать этот документ для регистрации первой ТК.

![]() Возможен и такой вариант, когда сотрудник впервые оформляется в какую-либо компанию по трудовому контракту, и трудовая книжка выдается ему впервые. Но до этого он работал руководителем ИП и закупал бланки для своего персонала у зарегистрированного распространителя. И теперь он приносит и просит использовать «официальный» бланк/вкладыш (возможно, чтобы не платить за получение).

Возможен и такой вариант, когда сотрудник впервые оформляется в какую-либо компанию по трудовому контракту, и трудовая книжка выдается ему впервые. Но до этого он работал руководителем ИП и закупал бланки для своего персонала у зарегистрированного распространителя. И теперь он приносит и просит использовать «официальный» бланк/вкладыш (возможно, чтобы не платить за получение).

Это противоречит правилам, потому что работодатель должен применять только те бланки и вкладыши, которые компания закупила на основании условий договора, соответствующим образом подписанного с изготовителем или уполномоченным распространителем.

Такие строгие ограничения связаны с тем, что бланки этих документов должны обладать необходимой степенью защиты. Она и гарантируется официальным подтверждением того, что эти документы получены непосредственно от производителя (или доставлены сотрудниками специализированных учреждений). Поэтому работодатель не имеет никакого права принимать от сотрудника и оформлять бланк трудовой, независимо от путей его появления.

Тем более недопустимо, если работники отдела кадров сами говорят вновь принимаемому работнику приобрести «где-нибудь» бланк или вкладыш трудовой. На бланках трудовых книжек, продающихся в киосках, лавках и переходах, зачастую нет даже водяных знаков. Известно множество случаев, когда Пенсионный фонд признавал такой документ недействительным, и выходящим на пенсию людям приходилось собирать десятки справок, чтобы подтвердить свой стаж.

Кто должен вести журнал?Другая ошибка происходит, когда администрация поручает ведение приходно-расходной книги различным сотрудникам кадрового департамента.

Выше упоминался тот факт, что в любой компании необходимо заполнять две книги учета – это приходно-расходная книга и Книга учета движения трудовых книжек и вкладышей. Записи в первой книге должен делать финансовый отдел, а вторую книгу заполняет отдел кадров.

Еще одна частая ошибка происходит в тех ситуациях, когда ПРК вообще отсутствовала, и руководство принимает решение срочно завести данную книгу задним числом (в преддверии проверки или судебного слушания).

В такой ситуации надо представить руководителю рапорт или докладную записку о том, что такая книга отсутствует и необходимо ее купить и зарегистрировать на день выявления данного факта.

Вместе с этим материалом часто читают: