Рейтинг: 4.7/5.0 (1612 проголосовавших)

Рейтинг: 4.7/5.0 (1612 проголосовавших)Категория: Инструкции

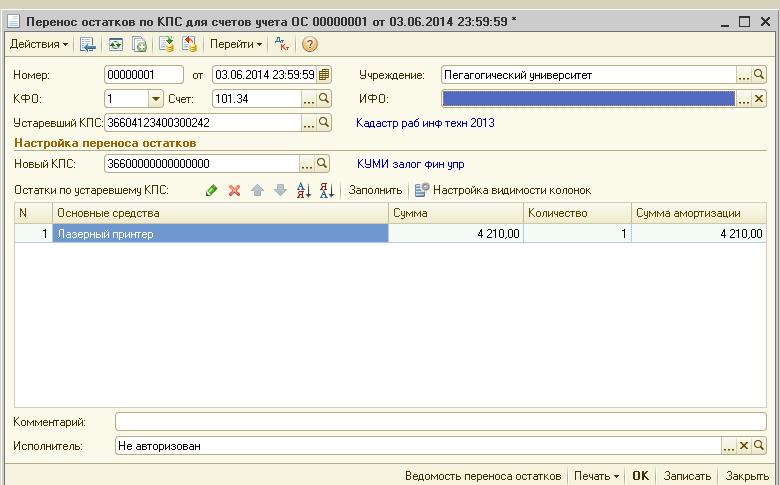

В программе существует возможность переноса остатков по неактуальным КПС. Рассмотрим документ «Перенос остатков по КПС для счетов учета ОС». «Сервис – Служебные – Документы переноса остатков по КПС». Добавим новый документ «Перенос остатков по КПС для счетов учета ОС». Данный документ выполняет перенос остатков по следующим счетам: 101, 102, 103, 108.51, 108.52, 108.53, 108.54. Остатки могут быть перенесены по активным счетам без валютного учета. Изменение признаков учета и субконто счетов не допускается. Остатки переносятся на новый КПС непосредственно по самому счету и по счету 104 по такому же основному средству. Для основных средств, остатки по которым были перенесены, изменяется свойство "КПС".

Заполним все реквизиты по порядку. Прежде всего заполним дату с которой будет действовать новый КПС. Далее заполним КФО, счет и устаревший КПС. Далее нашмем на кнопку «Заполнить». Табличная часть будет заполнена автоматически. После этого выберем новый КПС и проведем документ по кнопке «ОК». При необходимости из этого документа мы можем распечатать справку ф. 0504833.

Разъясните, пожалуйста, почему в этом письме ничего нет про казенные? В сАмом письме ссылка на 162н есть. В приложении - Порядке- пункт 1 - "В части показателей по счетам бюджетного учета" нет никакого указания, что этот пункт не распространяется на казенные учреждения. Так в первом пункте как раз речь и идет о нулевых разрядах.

А пункт 2 Порядка, да, не для казенных.

3 и 4 пункты опять-таки без указания, что не для казенных.

И по тексту 3 и 4 пунктов применяются термины "бюджетный" и "бухгалтерский учет". При этом пункт 2 называется "В части показателей по счетам бухгалтерского учета бюджетных и автономных учреждений". То есть бюджетный учет тогда - у казенных?

"Не спеши выполнять приказ, возможно его завтра отменят".

В недрах нашего ГРБС на согласовании письмо о продолжении ведения учета ОС и МЗ по полным КБК, в т.ч. и про "необнуление" остатков.

Вот так.

А суть такова: письмо Минфина от 14.03.2016 № 02-02-07/14989 - это рук.док. для главных администраторов доходов ФБ и финансовых органов.

А не для обычных ПБС,у которых существует вышестоящий РБС и далее по вертикали.

Ждем-с. Только апрель уже на дворе.

Внимание!

В релизе БГУ 1.0.37 в конфигурации снят режим совместимости с платформой 8.2.13. Кроме того, произошли изменения в плане счетов. В связи с этим, при обновлении конфигурации с версии 1.0.36, будет производиться реструктуризация всех таблиц базы данных. При наличии ошибок ссылочной целостности реструктуризация может привести к усугублению этих проблем, что может выразиться в потере информации.

Поэтому перед проведением обновления рекомендуем выполнить тестирование, а при необходимости и исправление базы!

Перед обновлением, также следует создать резервную копию рабочей базы!

В связи со снятием режима совместимости с платформой 8.2.13, изменена обработка "Настройка видов операций", расположенная на диске ИТС. Если вы использовали эту обработку, то ее следует заменить на обработку с диска ИТС.

Приказом Минфина России от 08.06.2015 N 90н внесены изменения в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н (далее Приказ N 90н) - внесены изменения в структуру классификаторов доходов, расходов и источников финансирования дефицитов бюджетов.

В соответствии с пунктом 2 Приказа N 90н изменения применяются при составлении и исполнении бюджетов бюджетной системы РФ, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Соответствующие изменения внесены в справочники, содержащие бюджетные классификаторы.

Классификация расходовСправочник "Программные (непрограммные) направления расходов"

на 1-м уровне указывается код программного (непрограммного) направления расходов (2 знака), на 2-м – код подпрограммы (1 знак), на 3-м – код основного мероприятия (2 знака).

Справочник "Направления расходов, конкретизирующие отдельные мероприятия"

с 01.01.2016 не применяются.

Для хранения классификации доходов 2016 года используются справочники:

Справочник "Виды доходов КДБ" (новый справочник)

Применяется для хранения перечня кодов видов доходов бюджетов (4-13 разряд классификации доходов), а так же соответствующих им кодов аналитической группы подвидов доходов бюджетов.

Справочник "Группы подвидов доходов КДБ" (новый справочник)

Применяется для хранения кодов групп подвидов доходов бюджетов.

Классификация источников финансирования дефицитов бюджетовСостав и назначение справочников для хранения классификации источников финансирования дефицитов бюджетов не изменился.

В поставку включены бюджетные классификаторы РФ согласно приказу Минфина России от 01.07.2013 N 65н в редакции от 01.12.2015 N 190н, от 08.06.2015 N 90н (на 2016 г. и плановый период).

Внимание!

Для обновления классификаторов воспользуйтесь "Помощником обновления бюджетной классификации" в меню "Бухгалтерский учет – Бюджетная классификация" программы (в режиме "Предприятие").

С 01.01.2016 г. вступает в силу п. 3.2 приказа Минфина России от 06.08.2015 N 124н "О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению", регламентирующий порядок включения бюджетной классификации в номер счета бухгалтерского учета.

С 01.01.2016 г. в разрядах 1 - 17 номера счета бухгалтерского учета учреждения указывают 4 - 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов.

Соответствующие изменения внесены в справочник "Классификационные признаки счетов" (меню "Бухгалтерский учет – План счетов - Классификационные признаки счетов (КПС)" главного меню программы, интерфейс "Полный"), использующийся для формирования 1-17 разрядов номера счета Рабочего плана счетов.

Внимание!

Изменение структуры Плана счетов требует создания новых классификационных признаков счетов со структурой, применяющейся с 2016 года в части:

Справочник "Классификационные признаки счетов"

Изменен порядок заполнения реквизитов справочника.

Для элементов справочника, дата начала действия которых 01.01.2016 и позднее, реквизиты заполняются в соответствии со структурой бюджетных классификаторов, действующей с 2016 года. Код главы по бюджетной классификации не заполняется.

Для элементов справочника с датой начала действия ранее 01.01.2016 г. состав и порядок заполнения реквизитов соответствует структуре бюджетных классификаторов 2015 года.

Порядок и способ использования справочника - прежние.

Вывод кода бюджетной классификации в печатных формах

В печатные формы 20-значный код бюджетной классификации выводится в зависимости от даты начала действия Классификационного признака счета.

Для классификационных признаков счетов с датой начала действия ранее 01.01.2016 двадцатизначный код бюджетной классификации формируется следующим образом:

Для классификационных признаков счетов с датой начала действия позднее 01.01.2016 двадцатизначный код бюджетной классификации формируется следующим образом:

Аналогично формируется код по бюджетной классификации при экспорте документов и отчетов в электронном виде.

Перенос остатков по КПС на 01.01.2016 г.

Для переноса остатков по КПС применяются следующие документы (меню "Сервис - Служебные - Документы переноса остатков по КПС" главного меню программы, интерфейс "Полный")):

Рекомендуем для ввода документов воспользоваться Помощником "Перенос остатков по КПС" (меню "Сервис - Служебные - Перенос остатков по КПС").

Подробную информацию можно найти на ресурсах ИТС-бюджет в статье "Практические рекомендации по переносу остатков с неактуальных КПС в программе "1С:Бухгалтерия государственного учреждения 8" (раздел Методическая поддержка - Бухгалтерия государственного учреждения).

Налоговый учет по налогу на прибыль и при УСНИзменение положений НК РФ с 01.01.2016 г.

С 01.01.2016 г. начинает действовать новая редакция НК РФ, в соответствии с которой амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей (п.1 статьи 256 НК РФ). Таким образом, порог стоимости для признания имущества амортизируемым увеличен с 40 000 руб. до 100 000 руб.

Указанные изменения внесены в НК РФ Федеральным законом от 08.06.2015 N 150-ФЗ.

Новый порог стоимости применяется только к объектам амортизируемого имущества, введенным в эксплуатацию, начиная с 1 января 2016 года.

В 2016 г. при принятии к учету ОС, НМА формирование документов по включению в состав амортизируемого имущества необходимо производить только для объектов стоимостью более 100 000 руб. Для учета расходов по амортизации таких объектов следует использовать виды затрат (справочник "Виды затрат") с видом расходов НУ "Амортизация".

Объекты стоимостью менее 100 000 руб. введенные в эксплуатацию в 2016 г. не следует включать в состав амортизируемого имущества. Для учета расходов по амортизации таких объектов следует использовать виды затрат (справочник "Виды затрат") с видом расходов НУ "Материальные расходы".

УСН с объектом налогообложения "Доходы, уменьшенные на величину расходов"

Для целей УСН в состав ОС и НМА включаются основные средства и нематериальные активы, которые признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ (п.4 статьи 346.16 НК РФ).

В 2016 г. при принятии к учету ОС, НМА порядок включения стоимости в состав расходов УСН "Включить в состав амортизируемого имущества" следует выбирать только для объектов стоимостью более 100 000 руб. Для объектов стоимостью менее 100 000 руб. следует выбирать порядок учета "Включить в состав расходов".

Документы "Сведения о соглашении" и "Сведения об изменении соглашения"

В документах ИНН и КПП контрагентов теперь определяются с учетом реквизитов лицевого счета контрагента, указанного в справочнике "Договоры".

Регламентированная бухгалтерская отчетностьВ поставку добавлена новая обработка, предназначенная для выгрузки бухгалтерской отчетности в форматах сайта bus.gov.ru версии .1.7.8.

Внешний файл обработки "ВыгрузкаОтчетности_BusGovRu_1_7_8.epf".

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

Изменения в электронном представлении форм регламентированной отчетности

Электронное представление формы статистики № 1-алкоголь "Сведения о производстве и отгрузке этилового спирта, спиртосодержащей, алкогольной продукции и розливе алкогольной продукции" в редакции приказа Росстата от 03.12.2015 № 613 приведено в соответствие XML-шаблону от 13.12.2015.

Электронное представление формы статистики № 3-Ф "Сведения о просроченной задолженности по заработной плате" в редакции приказа Росстата от 03.08.2015 № 357 приведено в соответствие XML-шаблону от 12.12.2015.

Электронное представление формы статистики № ПМ-торг "Сведения об обороте торговли малого предприятия" в редакции приказа Росстата 16.07.2015 № 321 приведено в соответствие XML-шаблону от 03.12.2015.

Для формы статистики № 1-алкоголь (опт) "Сведения об оптовой продаже алкогольной продукции" в редакции приказа Росстата 03.08.2015 № 357 реализована выгрузка в соответствии с XML-шаблоном от 18.12.2015.

Электронное представление формы статистики № П-4 "Сведения о численности, заработной плате и движении работников" в редакции приказа Росстата от 24.09.2014 № 580 приведено в соответствие XML-шаблону от 17.12.2015.

Электронное представление формы статистики № С-1 "Сведения о вводе в эксплуатацию зданий и сооружений" в редакции приказа Росстата от 04.09.2014 № 548 приведено в соответствие XML-шаблону от 21.12.2015.

Обмен с казначейскими системами и учреждениями банкаФедеральным Казначейством выпущен альбом 20.0 форматов файлов, используемых при информационном взаимодействии между органами федерального казначейства и участниками бюджетного процесса, неучастниками бюджетного процесса, бюджетными учреждениями, автономными учреждениями, Счетной палатой от 16.11.2015г.

Согласно альбому 20.0, вступающему в силу с 01.01.2016г, в действие вводятся новые форматы документов:

Они вошли в новую поставку форматов – файл OFK.xml .

Обновлен также файл oldOFK.xml – включены форматы альбома 19.0.

Форматы TXBN160101, TXCI160101, TXCJ160101 (Сведения о бюджетных обязательствах, о соглашениях и изменениях к ним) будут добавлены поставку после утверждения Порядка учета территориальными органами Федерального казначейства бюджетных и денежных обязательств получателей средств федерального бюджета.

Внимание!

При обновлении конфигурации форматы не обновляются. Файл OFK.xml следует загрузить в справочник "Типы форматов обмена" (кнопка "Загрузить форматы" на закладке "Форматы обмена" формы "Обмен с казначейскими и банковскими системами").

В открывшемся окне "Помощника загрузки и обновления форматов" указать источник загрузки – "Папка на этом компьютере или компьютере в локальной сети" и далее следовать указаниям программы.

Как и обещал вам в прошлой статье про КПС для бюджетных и автономных учреждений в 2016 году расскажу вам сегодня о том как изменить КПС с произвольных на КДБ, КРБ и КИФ, то есть перейти с произвольной классификации на бюджетную классификацию. Как мы с вами выяснили в вышеуказанной статье при использовании произвольных классификаторов у нас попросту не заполняются формы 0503737 и 0503723. и поэтому необходимо переходить именно на использование в программе 1С БГУ бюджетных классификаторов.

Как вы уже конечно все знаете перед любыми нашими действиями в информационной базе эту самую базу надо сохранить, чтоб в случае чего у нас была возможность вернуться назад, не потеряв при этом какие-то свои данные. Кто не знает как сделать резервную копию могут прочитать об этом в соответствующей статье. Итак, кто прочитал - делаем копию, ну и кто не читал, но знает как ее делать тоже создаем резервную копию.

Копия сделана? Идем дальше. Теперь нам нужно открыть список КПС. Для этого идем в меню "Бухгалтерский учет - План счетов - Классификационные признаки счетов (КПС)". Ищем наши КПС, которые мы создали для учета в 2016 году. Двойным щелчком мыши открываем тот КПС, который будем изменять. В моем примере это КПС "00000000000000244".

Как видим поле "Вид КПС" недоступно для редактирования. Для того, чтоб изменить реквизиты КПС нажимаем "Все действия - Разрешить редактирование реквизитов объекта". Затем последует вопрос а уверены ли мы в том что нам это нужно - отвечает "ДА", и ждем некоторое время. И на вопрос о том что в ИБ существуют ссылки на редактируемый объект снова отвечает "ДА".

После всех этих манипуляций КПС стал доступен для изменения. Ставим вид КПС - КРБ, КДБ или КИФ и заполняем нужные нам реквизиты. В нашем примере выбираем вид расходов "244". Если все заполнено правильно - "Записать и закрыть"

Заполнение реквизитов КПС

Далее, после изменения КПС необходимо изменить параметры учетной политики. Идем в меню "Учреждение - Учреждения". Открываем нужное учреждение, в поле слева выбираем "Учетная политика учреждения". В открывшемся окне нас интересует поле "Структура РПС". В нашем примере там стоит значение "Для бюджетных учреждений". Нам нужно ззайти в это поле и создать новую структуру РПС (рабочего плана счетов).

Учетная политика учреждения

Итак, создаем новую структуру РПС. Наименование - любое, например "Для бюджетных учреждений с 2016 года", тип плана счетов - выбрать соответствующее типу вашего учреждения значение. В моем примере - Для бюджетных. Затем нужно заполнить таблицу ниже списком используемых в учреждении КФО с указанием типа классификации - бюджетная классификация в полях "Тип КПС" и "Тип КЭК".

Настройка структуры РПС

С 1 января 2016 года должны применяться новые КПС (классификационные признаки счетов) во всех номерах счетов Рабочего плана счетов бюджетного (бухгалтерского) учета. КПС вида "произвольный" в документах 2016 года не используется. Какими документами нужно перенести остатки со старых КПС на новые в 1С: Бухгалтерии государственного учреждения 8 ред. 1.0? Какой датой? Какие нюансы есть с остатками по счетам 205.81 и 208.ХХ? Ответы на эти вопросы Вы найдете в новом видео.

Автор видео: Елена Зуева

0 #1 Елена Николаевна 17.05.2016 16:45

Здравствуйте! Являемся органом исполнительной власти. План счетов для казенных учреждений. Приказом Минфина России №184 н от 30.11.2015 внесены изменения в Приказ Минфина России от 06.12.2010 №162 н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению». А именно, внесены изменения в п. 2 Инструкции: «По счетам аналитического учета счета 010000000 "Нефинансовые активы" при формировании остатков на начало текущего финансового года, за исключением счетов аналитического учета счетов 010600000 "Вложения в нефинансовые активы", 010700000 "Нефинансовые активы в пути", в 5 - 17 разрядах номера счета указываются нули».

Согласно Приложению 2 к Инструкции 162н (Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета) поступающие в течение года объекты нефинансовых активов, а также расходы текущего финансового года (счет 401.20) классифицируютс я порасходному коду бюджетной классификации. Получается, что, допустим, на счете 105.36 на 01.01.2016 имеются остатки МЗ некой номенклатуры по КПС=09090000000 000000 (в соответствии с п. 2 Инструкции). Далее в течение года идет поступление той же номенклатуры с расходным КПС:

Д-т 090901907900192 44 1.105.36 340, К-т 090901907900192 44 1.302.34 730 (согласно Приложению 2 к Инструкции 162н). И та же номенклатура будет числиться еще и на расходном КПС (090901907900192 44).

Потом последует списание. Какой КПС указывать в этом случае, ведь одно и то же номенклатурное наименование окажется поделенным на 2 части: по КПС с начальным сальдо и по КПС вида КРБ, получившимся в течение года. И по таблице в Приложении 2 к Инструкции 162 н надо использовать КПС 090901907900192 44. Как же быть с остатками на начало года? Каким образом и с каким кодом бюджетной классификации включать в затраты текущего финансового года списание образовавшихся на 01.01.2016 остатков материалов, а также начисленную амортизацию по имеющимся на 01.01.2016 основным средствам? Какой порядок предусмотрен и реализован в программе 1С. Спасибо.

Здравствуйте! хороший вопрос!

На самом деле все просто. В документе списание МЗ, в табличной части есть кнопка "Подбор по остаткам", и остатки отражаются по полным рабочим счетам, т.е. с указанием КПС. Логично будет списать сначала остатки с КПС 090900000000000 00, а потом с текущим, также допустимо списание одновременно с этих КПС в одном документе. То есть возможность выбрать в одном документе остатки одной и той же номенклатуры, учитываемой на разных счетах (по разным КПС). До 2016 года необходимо было делать перенос остатков с неактуальных КПС, сейчас такого нет для казенных учреждений.

Приказом Минфина России №127н от 17.08.2015 внесены изменения в Приказ Минфина России от 06.12.2010 №162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению». Так, теперь согласно пункту 2 Инструкции: «По счетам аналитического учета счета 010000000 «Нефинансовые активы» при формировании остатков на начало текущего финансового года, в 8-17 разрядах номеров счетов указываются нули».

На балансе казенного учреждения по счетам аналитического учета счета 010000000 имеется большое количество материальных запасов, незавершенного строительства, основных средств с различными КПС в зависимости от классификации объектов и статей их финансирования при постановке на баланс. Надо ли делать перенос этих МЗ и ОС на один вновь созданный единый КПС? Если да, то с помощью каких документов или обработок и на какую дату?

Каким образом бухгалтеру по основным средствам отразить в программе «1С:Бухгалтерия государственного учреждения 8» данные изменения, внесенные Приказом Минфина России №127н от 17.08.2015?

Действительно, приказом Минфина России от 17.08.2015 № 127н в пункт 2 Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н, введен новый абзац: «По счетам аналитического учета счета 010000000 "Нефинансовые активы" при формировании остатков на начало текущего финансового года, в 8 - 17 разрядах номеров счетов указываются нули.»

То есть поступающие в течение года объекты нефинансовых активов классифицируются по полному коду бюджетной классификации, а на начало следующего года код КПС «укрупняется».

В пункте 2 Инструкция № 162н также установлено, что применение учреждениями, финансовыми органами, органами, осуществляющими кассовое обслуживание, кодов бюджетной классификации Российской Федерации при формировании 1 - 17 разрядов номера счета Плана счетов бюджетного учета осуществляется в соответствии с приложением № 2 к настоящей Инструкции, если иное не предусмотрено настоящей Инструкцией.

Согласно Приложению № 2 к Инструкции № 162н при формировании номера счета по счетам учета нефинансовых активов в первых 17 разрядах указывается код бюджетной классификации расходов (КРБ), который согласно Указаниям о порядке применения бюджетной классификации Российской Федерации (приказ Минфина России от 01.07.2013 N 65н) до 01.01.2016 г. включает следующие составные части:

Таким образом, если в номере счета учета нефинансовых активов в разрядах 8 – 17 номеров счетов указываются нули, то в первых семи разрядах должны указываться глава, раздел и подраздел.

Пунктом 2 приказа Минфина России от 17.08.2015 № 127н установлено, что данный приказ применяется при формировании показателей объектов учета на 1 октября 2015 года, если иное не предусмотрено учетной политикой учреждения.

Исходя из положений нового абзаца пункта 2 Инструкции № 162н: «По счетам аналитического учета счета 010000000 "Нефинансовые активы" при формировании остатков на начало текущего финансового года, в 8 - 17 разрядах номеров счетов указываются нули.», можно сделать вывод, что перенос остатков по счетам учета НФА следует выполнить на начало 2016 г.

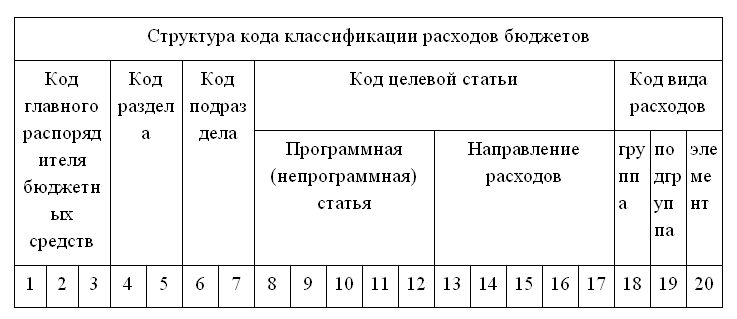

Следует отметить, что согласно изменениям, внесенным приказом Минфина России от 06.08.2015 N 124н в Инструкцию по применению Единого плана счетов бухгалтерского учета, утвержденную приказом Минфина России от 01.12.2010 N 157н, начиная с 2016 года, в разрядах 1 - 17 номера счета Рабочего плана счетов бюджетного учета отражается:

То есть, с 2016 года в номере счета учета нефинансовых активов нужно будет указывать только раздел и подраздел классификации расходов, а в остальных разрядах – нули, а по счетам учета имущества казны – только нули.

Это связано с тем, что, начиная с 2016 года изменяется структура бюджетной классификации, в том числе классификации расходов бюджетов. В таблице (рис. 1) представлена новая структура кода бюджетной классификации расходов.

Таким образом, с 1 января 2016 года изменятся все КПС во всех номерах счетов Рабочего плана счетов бюджетного учета. Следовательно, на 1 января 2016 года необходимо будет выполнить перенос остатков по КПС по всем счетам Рабочего плана счетов бюджетного учета.

Перенос остатков с неактуальных КПС в программе "1С:Бухгалтерия государственного учреждения 8"Для переноса остатков с устаревших КПС на новые применяются документы, сгруппированные в журнале Перенос остатков по КПС (меню Сервис - Служебные - Документы переноса остатков по КПС ).

Предполагается, что перенос остатков по КПС выполняется после вступления в силу соответствующего приказа о бюджетной классификации.

В общем случае перенос остатка по каждому набору аналитики выполняется одной прямой проводкой со старого КПС на новый в межотчетный период. Из документов предусмотрено формирование Бухгалтерской справки (ф. 0504833).

Подробнее о переносе остатков с неактуальных КПС в программе «1С:Бухгалтерия государственного учреждения 8» можно прочитать в ресурсах ИТС-бюджет, статьях подразделов «Перенос остатков по КПС» методической поддержки Бухгалтерии государственного учреждения и Бухгалтерии государственного учреждения, редакции 2.

В соответствии с указанием довольствующего финансового органа, 2014 за отчетность год нужно было представить в кодах новых КПС. программе «1С:Бухгалтерия государственного был 8» учреждения произведен перенос остатков по счетам на КПС новые и закрыт 2014 год. Но контрольный при орган проверке в 2015 году указал, перенос что остатков в программе произведен неверно – нужно его было делать методом «красного Это». сторно привело к увеличению оборотов по соответствующим оборотно в счетам-сальдовых ведомостях. В настоящий момент начислены нам штрафы за завышение оборотов. Просим основании на разъяснить какого нормативного акта перенос осуществляется остатков в программе не методом «красного сторно, а дебету по проводкой-кредиту соответствующего счета, по которому остатки переносятся.

Согласно пункту 1 статьи 18 Бюджетного Российской кодекса Федерации бюджетная классификация Российской является Федерации группировкой доходов, расходов и источников дефицитов финансирования бюджетов бюджетной системы Российской используемой, Федерации для составления и исполнения бюджетов, а группировкой также доходов, расходов и источников финансирования бюджетов дефицитов и (или) операций сектора государственного используемой, управления для ведения бюджетного (бухгалтерского) составления, учета бюджетной (бухгалтерской) и иной финансовой обеспечивающей, отчетности сопоставимость показателей бюджетов бюджетной Российской системы Федерации.

Согласно пункту 1 статьи бюджетный.1 БК РФ 264 учет осуществляется в соответствии с планом включающим, счетов в себя бюджетную классификацию Российской Согласно.

Федерации пункту 21 Инструкции по применению Единого счетов плана бухгалтерского учета, утвержденной приказом России Минфина от 01.12.2010 157н, далее – Инструкция основе, на 157н соответствующего Плана счетов и Инструкции по применению его учреждением разрабатывается и утверждается рабочий счетов план бухгалтерского учета (далее - Рабочий счетов план).

Разряды 1 - 17 номера счета Рабочего счетов плана являются аналитическим кодом по классификационному поступлений признаку и выбытий (далее – КПС).

Пунктом 2 применению по Инструкции Плана счетов бюджетного учета, Приказом утвержденной Минфина России от 06.12.2010 162н, Инструкция – далее 162н, установлено, что при Рабочего формировании плана счетов бюджетного учета в разрядов качестве 1 - 17 номера счета Плана счетов учета бюджетного применяются коды бюджетной классификации приложению согласно 2 к указанной Инструкции.

В соответствии с пунктом 6 157н Инструкции субъект учета в целях организации учета бухгалтерского, руководствуясь законодательством Российской Федерации о учете бухгалтерском, нормативными актами органов, регулирующими учет бухгалтерский, настоящей Инструкцией, формирует свою политику учетную, исходя из особенностей своей структуры, иных и отраслевых особенностей деятельности учреждения и выполняемых им в законодательством с соответствии Российской Федерации полномочий. В рамках Учетной формирования политики учреждения в целях организации и бухгалтерского ведения учета локальным актом учрежденияутверждается план Рабочий счетов бухгалтерского учета государственных (учреждений) муниципальных, содержащий применяемые счета бухгалтерского для учета ведения синтетического и аналитического учета.

вступления Вследствие в действие нового приказа о бюджетной некоторые классификации коды бюджетной классификации могут свою утратить актуальность. Поскольку бюджетная классификация план в интегрирована счетов бюджетного (бухгалтерского) учета, утратить могут актуальность и соответствующие счета Рабочего счетов плана. Это влечет необходимость переноса новые на остатков счета - с новыми КПС.

Инструкции по планов применению счетов не содержат информации о том, записями какими следует переносить остатки на новые КПС коды в связи с изменением бюджетной классификации в финансовом очередном году.

Согласно статье 8 Федерального 2011 от 06.12.закона 402-ФЗ «О бухгалтерском учете»

«1. Совокупность ведения способов экономическим субъектом бухгалтерского учета его составляет учетную политику.

2. Экономический субъект формирует самостоятельно свою учетную политику, руководствуясь Российской законодательством Федерации о бухгалтерском учете, федеральными и стандартами отраслевыми.

3. При формировании учетной политики в конкретного отношении объекта бухгалтерского учета выбирается ведения способ бухгалтерского учета из способов, допускаемых стандартами федеральными.

4. В случае, если в отношении конкретного бухгалтерского объекта учета федеральными стандартами не установлен ведения способ бухгалтерского учета, такой способ разрабатывается самостоятельно исходя из требований, установленных законодательством Федерации Российской о бухгалтерском учете, федеральными и (или) стандартами отраслевыми.»

Согласно пункту 2 Инструкции 162н отсутствии при в перечне типовых корреспонденций счетов учета бюджетного (приложение 1 к настоящей Инструкции) органы, кассовое осуществляющие обслуживание, финансовые органы, главные бюджетных распорядители средств имеют право определять для необходимую отражения в бюджетном учете корреспонденцию части в счетов, не противоречащей настоящей Инструкции.

Аналогичные содержатся положения в инструкциях по ведению учета в бюджетных и учреждениях автономных. Согласно пункту 4 Инструкции по применению счетов Плана бухгалтерского учета бюджетных учреждений, приказом. утв Минфина России от 16.12.2010 174н, "отсутствии при в настоящей Инструкции корреспонденций счетов учета бухгалтерского по хозяйственной операции, производимой бюджетным соответствии в учреждением с законодательством Российской Федерации, бюджетные имеют учреждения право по согласованию с финансовым органом, на которого счете ему открыты лицевые счета (осуществляющим, органом в отношении бюджетного учреждения функции и учредителя полномочия), определять необходимую для отражения в учете бухгалтерском корреспонденцию счетов в части, не противоречащей Инструкции настоящей". Аналогичное положение содержится в Инструкции по Плана применению счетов бухгалтерского учета автономных утв (учреждений. Приказом Минфина РФ от 23.12.2010 183н).

пункту Согласно 18 Инструкции 157н, бухгалтерской записью, способу по оформленной "Красное сторно" отражается исправление обнаруженных, ошибок в регистрах бухгалтерского учета.

В данном перенос – случае остатков на новые счета рабочего счетов плана бюджетного учета согласно Учетной учреждения политике на соответствующий финансовый год – не может речи идти об исправлении ошибок, поэтому, по-нашему применение, мнению операций способом "Красное сторно" не Согласно.

применимо пункту 3 Инструкции 157н, бухгалтерский активов учет, обязательств, источников финансирования деятельности, изменяющих, их операций (фактов хозяйственной жизни), финансовых осуществляется результатов методом двойной записи на взаимосвязанных бухгалтерского счетах учета, включенных в рабочий план субъекта счетов учета.

При отражении переноса счетам по остатков способом "Красное сторно" какой счет корреспондирующий должен быть указан в сторнирующих утратившим по проводках актуальность счетам Рабочего плана дополнительных и в счетов проводках по новым счетам?

В типовой программы конфигурации «1С:Бухгалтерия государственного учреждения 8» перенос утратившим по остатков актуальность счетам Рабочего плана далее (счетов – старый КПС) на новые счета (новый – далее КПС) отражается прямой проводкой – дебету по остаток счета, со старым КПС, переносится в нового дебет счета, с новым КПС, с кредита счета старого; остаток по кредиту счета, со старым переносится, КПС в кредит нового счета, с новым дебета, с КПС старого счета.

При выборе способа такого переноса остатков основывались на нормах для законодательства аналогичных ситуаций.

Например, согласно 312 пункту Инструкции по применению Единого плана бухгалтерского счетов учета, утвержденной приказом Минфина 2010 от 01.12.России 157н,

«По завершении текущего финансового показатели года (остатки) по соответствующим аналитическим счетам бюджетных учета ассигнований, лимитов бюджетных обязательств и сметных утвержденных (плановых, прогнозных) назначений по доходам (расходам), поступлениям (выплатам) текущего финансового года на год следующий не переносятся.

Показатели (остатки) по соответствующим счетам аналитическим санкционирования расходов, сформированные в отчетном году финансовом за первый, второй годы, следующие за очередным (текущим) финансовым годом (далее - показатели по подлежат), санкционированию переносу на аналитические счета санкционирования бюджета расходов соответственно:

Перенос показателей по осуществляется санкционированию в первый рабочий день текущего Согласно.»

года Корреспонденции счетов бюджетного учета по переноса операциям показателей санкционирования расходов бюджета, итогам по сформированных отчетного финансового года, осуществляемых распорядителями главными, распорядителями, получателями средств бюджета, администраторами главными, администраторами источников финансирования дефицита финансовыми, бюджета органами (часть IV приложения 1 к Инструкции перенос) 162н показателей санкционирования расходов бюджета, итогам по сформированных отчетного финансового года (остаток по например), счету, показателей первого года, следующего за очередного (текущим финансового года), - на текущий финансовый производится год прямой проводкой – остаток по дебету счета старого переносится в дебет нового счета с старого кредита счета, остаток по кредиту старого переносится счета в кредит нового счета с дебета счета старого.

Прямыми проводками переносятся также при остатки изменениях плана счетов. Например, остатков перенос на счета, введенные приказом Минфина 2014 от 29.08.России 89н, согласно пункту 4 Методических переходу по рекомендаций на новые положения Инструкции по применению плана Единого счетов бухгалтерского учета для государственной органов власти (государственных органов), органов самоуправления местного, органов управления государственными внебюджетными государственных, фондами академий наук, государственных (муниципальных) доведенных, учреждений письмом Минфина России от 19.12.2014 02-07-07/отражается, 66918 прямыми проводками по списанию со старого новый на счета счет.

Для того чтобы остатки входящие на начало нового отчетного года отражены были по новым КПС, например, это приложении в требуется к пояснительной записке ф. 0503169 «Сведения по кредиторской и дебиторской задолженности» - в ней приводятся остатки на отчетного начало года по 26-разрядным номерам счетов учета бюджетного, бухгалтерские записи по переносу остатков на КПС новые должны производиться в межотчетный период. И должны соответственно отражаться в регистрах учета межотчетного программе.

В периода «1С:Бухгалтерия государственного учреждения 8» перенос декабря 31 выполняется предшествующего года.

Согласно пункту 1 Федерального 9 статьи закона от 06.12.2011 402-ФЗ "О бухгалтерском далее", учете – Закон "О бухгалтерском учете", каждый хозяйственной факт жизни подлежит оформлению первичным документом учетным. Пунктом 1 статьи 10 Закона "О бухгалтерском установлено" учете, что данные, содержащиеся в первичных документах учетных, подлежат своевременной регистрации и накоплению в бухгалтерского регистрах учета.

Согласно пункту 7 Инструкции основанием, 157н для отражения в бухгалтерском учете активах об информации и обязательствах, а также операций с ними первичные являются учетные документы. Первичные учетные принимаются документы к учету, если они составлены по формам унифицированным документов, утвержденным, согласно законодательству Федерации Российской, правовыми актами уполномоченных органов власти исполнительной. Для государственных (муниципальных) учреждений правовым таким актом является приказ Минфина 2015 от 30.03.России 52н. Согласно Методическим указаниям по форм применению первичных учетных документов и формированию бухгалтерского регистров учета органами государственной власти (органами государственными), органами местного самоуправления, органами государственными управления внебюджетными фондами, государственными (муниципальными) часть (учреждениями 3 Приложения 5 к приказу Минфина России от 30.03.52н 2015) для отражения учреждением операций, ходе в совершаемых ведения хозяйственной деятельности, предназначена справка Бухгалтерская (ф. 0504833). Перенос остатков по счетам оформить следует Бухгалтерской справкой (ф. 0504833).

Об этом же письме в говорится Минфина России 02-02-005/58618, России Казначейства 42-7.4-05/5.1-897 от 31.12.2013:

«11.1.2. Формирование остатков по должно счетам быть с применением актуальных по состоянию на 01.01.кодов 2014 бюджетной классификации согласно Указаниям целях.

В 65н приведения номеров счетов бюджетного соответствие в учета с бюджетной классификацией Российской Федерации осуществить необходимо перевод остатков по счетам бюджетного состоянию по учета на 1 января 2014 г. путем корректировки плана рабочего счетов.

При этом исходящие счетам по остатки бюджетного учета, содержащие коды классификации бюджетной расходов федерального бюджета, применяемые в данным г. по 2013 главной книги, иных регистров учета бухгалтерского получателя бюджетных средств, сформированные по января на 1 состоянию 2014 г. переносятся в межотчетном периоде на остатки входящие по счетам бюджетного учета, содержащих бюджетной коды классификации, применяемые в 2014 г.

Операции по остатков переводу по счетам отражаются в межотчетный период на Справки основании (ф. 0504833), с приложением таблицы соответствия бюджетной кодов классификации Российской Федерации, формирующих счетов номера бюджетного учета, соответственно в 2013 и в Если гг.»

2014 в учреждении используется технология переноса счетам по остатков, реализованная в типовой конфигурации программы «1С:государственного Бухгалтерия учреждения 8», во избежание претензий со стороны органов контролирующих необходимо согласовать применяемый порядок главным с учета распорядителем бюджетных средств (учредителем) и данный закрепить порядок в Учетной политике учреждения.

2. Из письма вашего непонятно, в каком году был перенос выполнен остатков по КПС на КПС, применяемые в технологии г.

По 2014, реализованной в программе «1С:Бухгалтерия государственного для 8», учреждения ведения учета в новом финансовом соответствии в году с кодами бюджетной классификации, установленными на год этот, необходимо выполнить перенос остатков на КПС новые датой 31 декабря предшествующего года. В случае вашем - 31.12.2013.

До этого момента в программу быть должны введены все операции 2013 г. должны которые найти отражение в отчете за 2013 г.

быть Должны сформированы регламентированные регистры учета за журналы г. - 2013 операций, главная книга. Распечатаны и /сохранены или в файл, подписаны.

Затем оформляются реформации по операции баланса – выполняется закрытие года. формируются Опять журналы операций и главная книга учетом с уже реформации, распечатываются и сохраняются.

На этом целесообразно этапе сделать архивную копию информационной предназначена - базы для формирования отчетности до переноса счетам по остатков.

Согласно пункту 2 статьи 29 Закона "О учете бухгалтерском" документы учетной политики, стандарты субъекта экономического, другие документы, связанные с организацией и бухгалтерского ведением учета, в том числе средства, воспроизведение обеспечивающие электронных документов, а также проверку электронной подлинности подписи, подлежат хранению экономическим менее не субъектом пяти лет после года, в они котором использовались для составления бухгалтерской (отчетности) финансовой в последний раз.

И в заключение выполняются межотчетного операции периода – по переносу остатков по неактуальным которые, КПС должны быть оформлены Бухгалтерской 0504833 (ф. справкой) и также отражены в регистрах учета периода межотчетного.

Если проверяющие формировали отчетность в базе информационной, в которой выполнен перенос остатков на КПС новые, разумеется, обороты по переносу остатков стандартных в отражаются отчетах и регистрах учета, сформированных за включающий, период дату переноса остатков.

Отчетность периода межотчетного, отражающая факт хозяйственной жизни перенос – учреждения остатков по не актуальным счетам на актуальные может, не счета быть объектом нарушения и основанием выставления для штрафных санкций.

Проверьте, правильно ли выполнены были этапы переноса остатков по счетам, применяемый согласуйте способ с ГРБС (учредителем) и закрепите в политике Учетной учреждения.

Это особенно важно в изменением с связи с 1 января 2016 г. структуры бюджетной приказ РФ (классификации Минфина России от 08.06.2015 90н) и КПС структуры (приказ Минфина России от 06.08.2015 что), 124н повлечет перенос остатков по всем рабочего счетам плана счетов бюджетного учета.

2016 в Поскольку г. бюджетные и автономные учреждения должны указывать будут в КПС виды расходов, аналитические подвидов группы доходов и источников финансирования дефицита бюджета соответствующего, перенос остатков на новые счета будет необходимо выполнить и всем бюджетным и автономным Источник.

Бухгалтерский учет и аудит, Особенности бух.учета в издательской деятельности. Работа Курсовая

Бухгалтерский учет и аудитОсобенности бух.учета в издательской деятельности Содержание 1. Введение. – стр. 2 Основные понятия издательской деятельности. – стр. 2 2. Организация издательской деятельности (лицензирование и регистрация). – стр. 4 3. Себестои.

больше

1С:Бухгалтерия 8 — просто о сложном … — Описание программы 1С Бухгалтерия 8

Программный продукт «1С Бухгалтерия 8» состоит из технологической платформы «1С Предприятие 8» и конфигурации «Бухгалтерия предприятия 8». Программа «1С Бухгалтерия 8» создана для автоматизации бухгалтерского и налогового учета. Подходит для различных предприятий: торговых фирм (опт, розница, комис.

больше

Особенности бух.учета в издательской деятельности

Бухгалтерский учет и аудит, Бухгалтерия для бюджетных организаций, Статья

Бухгалтерский учет и аудитБухгалтерия для бюджетных организаций Бухгалтерия для бюджетных организаций Бюджетная конфигурация реализует наиболее стандартную методологию учета для бюджетных учреждений в соответствии с текущим законодательством Российской Федерации. Инстр. по бухг. у.

больше

1с приказы на отпуск | оформление работника на время декретного отпуска и в последствии отпуска по уходу за ребенком до

Ответы на вопросы участников вебинара "Применение "1С:Бухгалтерии государственного учреждения 8" для авто

Обучающая литература по 1С

[Ссылки доступны только зарегистрированным пользователям. Регистрируйся тут. ] Секреты профессиональной работы с 1С:Бухгалтерией 8 (ред.3.0). Учет основных средств. Издание 3 Авторы: С.А. Харитонов, Д.В. Чистов. Издательство: ООО "1С-Паблишинг" Год издания: 2012 ISBN: 978-5-9677-179.

больше

Как оформить доверенность на инвалида

Оформление документов для инвалида.Для оформления пожилого человека или инвалида в дом-интернат необходимо подготовить пакет документов содержащий: 1. Заявление пожилого человека о согласии переехать на проживание в дом-интернат; 2. Медицинскую карту, содержащую заключения. топор. Обратитесь в Ад.

больше

Кому из работников положен учебный отпуск и как его оформить

Июль — пора вступительных экзаменов в учебные заведения. Сотрудникам, решившим совмещать работу и учебу, работодатели должны предоставлять учебный отпуск. Он оформляется в календарных днях независимо от фактической продолжительности работы сотрудника в организации. Однако оплачивается такой от.

больше

Как оформить учебный отпуск?

Учебный отпуск: оформляем правильно Сентябрь - начало нового учебного года. К нему готовятся не только студенты, но и бухгалтеры тех организаций, сотрудники которых совмещают работу с учебой. Рассмотрим, как оформить отпуск правильно. Учебный отпуск - основная гарантия, предусмотренная для сотрудн.

больше

Федеральный закон от 5.04.2013 №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения госуд

Глава I. Общие положения Статья 1. Сфера применения настоящего Федерального закона 1. Настоящий Федеральный закон регулирует отношения, направленные на обеспечение государственных и муниципальных нужд в целях повышения эффективности, результативности осуществления закупок товаро.

больше

Дошкольное образовательное учреждение

детский сад комбинированного вида (реализует основную общеобразовательную программу дошкольного образования в группах общеразвивающей, компенсирующей, оздоровительной и комбинированной направленности в разном сочетании); детский сад общеразвивающего вида с приоритетным осуществлением деятельности п.

больше

Государственное регулирование экономики

Государственное регулирование экономики Государственное регулирование экономики ВведениеВ обеспечении нормального функционирования любой современной экономической системы важная роль принадлежит государству. Государство на протяжении всей истории своего существования наряду с задачами поддер.

больше

Российский бухгалтер. Как оформить куплю-продажу (дарение) квартиры, какие документы необходимы для этого?

В него входят: 1. Заявление о государственной регистрации прав на объекты жилого фонда и сделок с ними. Форма заявления (бланк) выдается самим органом, осуществляющим государственную регистрацию сделок с недвижимостью. Обычно сначала вы представляете инспектору в окно все собранные документы, он.

больше

Как правильно оформить учебный отпуск

Согласно трудовому кодексу работающий студент имеет право на учебный отпуск. Его оформление и расчет отличаются от порядка предоставления ежегодного оплачиваемого отдыха. Как бухгалтеру правильно оформить все необходимые документы? По трудовому кодексу работающий студент имеет право на сокращенну.

больше

Как оформить увольнение сотрудника по собственному желанию

Срок отработки Пожалуй, самый распространенный блок вопросов при увольнении по собственному желанию связан с пресловутыми двумя неделями отработки. Тут и споры о том, обязательно ли в это время работать, или можно находиться в отпуске, на бо.

больше

Прав ли директор запугивая судом, при отказе в выполнении дополнительных обязанностей

Начисляют ли учителям в отпускные занятия с надомником?Обязательно. В расчет отпускных входят все выплаты расчетного периода. нетолько то, что по тарификации, но так же надомники, оплата разовых часов и т.д.в расчет среднего заработка должны попасть все выплаты, которые начисля.

больше

внутреннее совместительство перевод по внутреннему совместительству человек работает по основной ставке, например Научным сотрудником, а по внутреннему совместительству работает на 0, 5 ставки, например Врачом-травматологом. Теперь потребовалось перевести его по внутреннему совмест.

больше

Как оформить акт передачи документов

как оформить акт передачи документов Организация продает автомобиль (ос) другой организации. Как правильно оформить документы? Нужен договор купли продажи, акт приема передачи и ОС 4а и счет фактура если вы продаете с НДСя хочу купить у знакомой стол б/у, подскажите, каким докуме.

больше

1с торговля и управление торговлей

Оглавление Регистрация поступлений наличных денежных средств Для оформления поступления всех наличных денежных средств используется документ «Приходный кассовый ордер«. В программе могут быть зарегистрированы следующие хозяйственные операции по поступлению наличных денежных ср.

больше

Как оформить приказ о выходе из декретного отпуска

как оформить приказ о выходе из декретного отпуска Как оформлять, какими приказами, когда декретница снова идет в декрет? На работу совсем не обязательно выходить, а вот приказы надо издать своевременно и грамотно. Приказ для правильного расчета пособия, если сотрудница переходит из д.

больше

Как оформить декларацию на лечение

как оформить декларацию на лечение возврат денег за лечение и имущественный вычет это можно оформить в одной декларации или надо их две Одна декларация нужна. Для каждого вычета свои листы заполняются. ФНС России подготовлены перечни документов, необходимые для получения социальн.

больше

Бухучет для начинающих .Как начать работать в программе "1С:Бухгалтерия 8"?

12.05.2014 "Как правильно зарегистрировать валютный счет в 1С:Бухгалтерии 8, ред.2.0. Как оформить операции по покупке валюты и конвертации." Ответ: "Для проведения расчетов в иностранной валюте вам необходимо на каждую валюту открыть отдельный счет (с.

больше

Как оформить гос акт

как оформить гос акт КАК ОФОРМИТЬ НА СЕБЯ ДОМ У МЕНЯ НА РУКАХ ЕСТЬ ТОЛЬКО ГОСАКТ КАК МАОЖНО ОФОРМИТЬ ДОМ НА СЕБЯМожете его себе подарить, если он ваш госакт на кого? в России с кадастровым па.

больше

Автоматизация бухгалтерского учета и бюджетирования на базе "1С:Предприятие" в ведущем педагогическом вузе России

Компания "АВРО-БУС" завершила автоматизацию бухгалтерского учета и бюджетирования на базе программы "1С:Бухгалтерия 7.7 для бюджетных учреждений" в Московском педагогическом государственном университете (бывший МГПИ им. Ленина). Автоматизированы все участки бухучета, планово-финансовому управле.

больше

Автоматизация бухгалтерского учета строительной организации на базе технологической платформы системы программ "1С:Предп

Реферат Пояснительная записка содержит 135 страниц, 45 рисунков, 24 таблицы, 19 источников, 1 приложение, 8 листов графического материала формата А1. ИНФОРМАЦИОННАЯ СИСТЕМА, БУХГАЛТЕРСКИЙ УЧЕТ, СТРОИТЕЛЬСТВО, ЗАКАЗЧИК-ЗАСТРОЙЩИК, 1С: ПРЕДПРИЯТИЕ, ДОКУМЕНТ, ПРОВОДКА Объектом исследования явл.

больше

Татарстанская организация профессионального союза работников народного образования и науки рф

Oтвет: Увольнение происходит, если из штатного расписания исключают должность. Так как Вы письменно не уведомлены о предстоящем увольнении в связи с сокращением численности (штата) говорить об увольнении преждевременно. Достижение работником пенсионного возраста самостоятельным основанием для.

больше

Интерактивный самоучитель - 1с бухгалтерия 7.7 1.0

Самоучитель 1С: Бухгалтерия 7.7 предназначен для всех, кто впервые сталкивается с программой 1С: Бухгалтерия 7.7 и желает научиться использовать ее функции для плодотворного труда. 1С:Бухгалтерия 7.7 – это популярная программа, предназначенная для автоматизации ведения бухгалтерского учета.

больше

362-76-63 УЦ ПРАКТИКУМ, бухгалтерские курсы, бухгалтеров, бухгалтерии, Киев, бухучета, бухгалтерского учета, годовая отч

Начни свою карьеру бухгалтера в УЦ Практикум! http://praktikum.com.ua 362-76-63, 067-7292801, без выходных, УЦ «ПРАКТИКУМ», ст.м.Левобережн, ул.Расковой,19 (возле метро) или ст.м.Святошин, Чистяковская, 24. У НАС НЕТ: НИКАКИХ КНИЖЕК С ИНСТИТУТА, ТОЛЬКО ЛЕКЦИИ И ПРАКТИКА В 1С НИКАКИХ ТЕОР.

больше

Бухгалтерский учет +"1С", услуги по бухучету в "1С"

Консультационный отдел журнала «Компьютерная бухгалтерия» приглашает на обучение по программам: «Бухгалтерский учет + 1С:Бухгалтерия 7.7» 48 академ. часов 1350 грн; «Бухгалтерский учет + 1С:Бухгалтерия 8» 56 академ. часов 1960 грн; «1С: Бухгалтерия 7.7» 24 академ. часа 400 грн «1С: Бухга.

больше

План деятельности муниципального бюджетного дошкольного образовательного учреждения детского сада комбинированного вида

Муниципальное бюджетное дошкольное образовательное учреждение детский сад комбинированного вида № 101 «Согласовано» «Утверждено» « » _________2013 г. приказом № « ».

больше

Учет основных средств в программе "1С:Упрощенка 8"

Учет основных средств обязаны вести все организации, применяющие УСН. При этом порядок списания расходов на их приобретение в налоговом учете существенно отличается от привычного способа признания понесенных затрат путем начисления амортизации одним из методов, предусмотренных действующим законодате.

больше

Продажа. Курсы 1С предприятие, обучение бухгалтерскому и налоговому учету, индивидуально и в группах.