Рейтинг: 4.8/5.0 (1639 проголосовавших)

Рейтинг: 4.8/5.0 (1639 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Бухгалтерская отчетность ТСЖ (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Бухгалтерская отчетность ТСЖФедеральный закон от 06.12.2011 N 402-ФЗ

(ред. от 23.05.2016)

"О бухгалтерском учете" 2. Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Ситуация: Что будет, если выйти из ТСЖ, и как это сделать?

("Электронный журнал "Азбука права", 2016) После выхода из членов ТСЖ у собственника помещения в многоквартирном доме сохраняется право на получение от органов управления ТСЖ информации о деятельности ТСЖ в порядке и объеме, которые установлены уставом ТСЖ и жилищным законодательством, а также на обжалование в судебном порядке решений органов управления ТСЖ (ч. 1 ст. 143.1 ЖК РФ).

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Отчетность некоммерческих организаций: рекомендации Минфина

(Емельянова Е.В.)

("Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение", 2016, N 1) Согласно п. 2 ч. 4 ст. 6 Закона N 402-ФЗ НКО (за исключением некоторых прямо названных видов) вправе применять упрощенные способы ведения бухгалтерского учета, включая составление упрощенной бухгалтерской отчетности. ТСЖ (ТСН) не указаны в числе исключений, поэтому приказом об утверждении учетной политики можно предусмотреть применение товариществом упрощенных способов ведения учета. К середине 2015 г. соответствующие изменения наконец-то были внесены в подзаконные нормативные акты.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Бухгалтерская отчетность ТСЖФорма: Протокол общего собрания членов товарищества собственников жилья об утверждении заключения ревизионной комиссии (ревизора) товарищества собственников жилья по результатам проверки годовой бухгалтерской (финансовой) отчетности товарищества собственников жилья

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Заявление члена товарищества собственников жилья (или не являющегося членом товарищества собственника помещения в многоквартирном доме) о предоставлении для ознакомления устава (или реестра членов, бухгалтерской (финансовой) отчетности, заключения ревизионной комиссии (ревизора), протокола общего собрания членов) товарищества собственников жилья

(Подготовлен для системы КонсультантПлюс, 2014)

Документ доступен: в коммерческой версии КонсультантПлюс

ТСЖ (ТСН) является некоммерческой организацией, которая создается путем государственной регистрации юридического лица (ст. 123.12 и п. 2 ст. 291 ГК РФ). При этом для обеспечения своей деятельности товарищество имеет наемный персонал – как минимум правление во главе с председателем правления. Расходы на оплату труда наемных сотрудников заложены в смету доходов и расходов ТСЖ (ТСН) на год .

Бухгалтерская (финансовая) отчетностьТСЖ, ТСН (в лице правления) обязано вести бухгалтерский учет и составлять бухгалтерскую отчетность. Об этом сказано в пункте 1 статьи 32 Закона от 12 января 1996 г. № 7-ФЗ и пункте 7 статьи 148 Жилищного кодекса РФ, письме Минстроя России от 10 апреля 2015 г. № 10407-АЧ/04. Это относится как к товариществам на общей системе налогообложения, так и на упрощенке (Закон от 6 декабря 2011 г. № 402-ФЗ, информация Минфина России № ПЗ-10/2012, письмо Минфина России от 27 марта 2013 г. № 03-11-11/117). При этом при формировании показателей бухгалтерской (финансовой) отчетности нужно учитывать рекомендации Минфина России, изложенные в Информации № ПЗ-1/2015.

Состав отчетности ТСЖ (ТСН) зависит от того, пользуется ли товарищество правом вести бухучет в упрощенном порядке или нет.

Товарищество ведет бухучет в общем порядке

Годовая бухгалтерская (финансовая) отчетность ТСЖ (ТСН), ведущего бухучет в общем порядке, состоит из Бухгалтерского баланса, Отчета о целевом использовании средств и приложений к ним (п. 2 ст. 14 Закона от 6 декабря 2011 г. № 402-ФЗ).

Приложениями к Бухгалтерскому балансу являются Отчет об изменениях капитала, Отчет о движении денежных средств и Пояснения, составленные в текстовой и (или) табличной формах. Такой вывод следует из пунктов 2 и 4 приказа Минфина России от 2 июля 2010 г. № 66н.

Таким образом, в состав годовой бухгалтерской (финансовой) отчетности ТСЖ (ТСН) входит:

Промежуточная бухгалтерская (финансовая) отчетность ТСЖ (ТСН) состоит из Бухгалтерского баланса.

Товарищество ведет бухучет в упрощенном порядке

ТСЖ, ТСН (как некоммерческие организации) вправе применять упрощенный порядок ведения бухучета (п. 2 ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ). Для тех товариществ, которые пользуются этим правом, бухгалтерская отчетность состоит из следующего:

Причем пользоваться нужно упрощенными формами этих документов, приведенными в приложении 5 к приказу Минфина России от 2 июля 2010 г. № 66н.

Налоговая отчетностьНалоговую отчетность ТСЖ (ТСН) сдавать нужно. Независимо от применяемой системы налогообложения товарищество обязано представлять в налоговую инспекцию сведения о среднесписочной численности сотрудников (независимо от их наличия), а также представлять справки по форме 2-НДФЛ (в отношении каждого сотрудника, получившего доход) и расчет по форме 6-НДФЛ.

Подробнее на эту тему см.

В остальном состав налоговой отчетности зависит от системы налогообложения, которую применяет товарищество.

Налоговая отчетность: ОСНОДекларацию по налогу на прибыль ТСЖ (ТСН) сдавать обязано, поскольку эта обязанность не зависит от наличия облагаемых доходов в текущем отчетном (налоговом) периоде. Такой вывод следует из статьи 246 и пункта 1 статьи 289 Налогового кодекса РФ.

В случае наличия облагаемых налогом на прибыль доходов декларацию составляйте и сдавайте по общим правилам.

Если у ТСЖ (ТСН) обязанность по уплате налога на прибыль не возникает, декларацию сдавайте один раз в год и по упрощенной форме. Упрощенная форма декларации по налогу на прибыль состоит из следующих листов:

Это следует из статьи 285 и пункта 2 статьи 289 Налогового кодекса РФ, пункта 1.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

ТСЖ (ТСН) на общей системе налогообложения признается налогоплательщиком НДС (п. 1 ст. 143 НК РФ). Следовательно, сдавать декларацию по НДС товарищество обязано (п. 1 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Что касается остальных налоговых деклараций, то обязанность по их сдаче зависит от наличия у товарищества облагаемого соответствующим налогом объекта.

Налоговая отчетность: УСНТСЖ (ТСН) на упрощенке признаются плательщиками единого налога (п. 1 ст. 346.12 НК РФ).

Следовательно, товарищество обязано ежегодно сдавать в налоговую инспекцию декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Причем обязанность по сдаче декларации не зависит от наличия в текущем году доходов и расходов, признаваемых при упрощенке. Такой вывод следует из положений пункта 1 статьи 346.19 и пункта 1 статьи 346.23 Налогового кодекса РФ.

Кроме того, товариществу на упрощенке нужно вести книгу учета доходов и расходов. Об этом сказано в статье 346.24 Налогового кодекса РФ и пункте 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Подробнее на эту тему см.

ТСЖ (ТСН) на упрощенке плательщиками налога на прибыль, налога на имущество и НДС не признаются (п. 2 ст. 346.11 НК РФ). Следовательно, сдавать декларации по перечисленным налогам ТСЖ (ТСН) не обязано. Исключение предусмотрено для товариществ, имеющих имущество, по которому налоговая база определяется как кадастровая стоимость (п. 2 ст. 346.11 НК РФ). По такому имуществу нужно будет платить налог и сдавать декларацию в общем порядке. Что касается остальных налоговых деклараций, то обязанность по их сдаче зависит от наличия у товарищества облагаемого соответствующим налогом объекта.

Отчетность по страховым взносамПоскольку ТСЖ (ТСН) для осуществления своей уставной деятельности привлекает наемных сотрудников, оплата труда которых закладывается в годовую смету доходов и расходов ТСЖ (ТСН) . товарищество в отношении своего персонала выступает страхователем по обязательному пенсионному (социальному, медицинскому) страхованию (ст. 6 Закона от 15 декабря 2001 г. № 167-ФЗ, ст. 2.1 Закона от 29 ноября 2006 г. № 255-ФЗ, ст. 11 Закона от 29 ноября 2010 г. № 326-ФЗ).

Следует отметить, что товарищества на упрощенке могут применять пониженные тарифы страховых взносов . если управление недвижимым имуществом является их основным видом деятельности (подп. 8 ч. 1 и ч. 3.4 ст. 58 Закона от 24 июля 2009 г. № 212-ФЗ, подп. 8 ч. 4 и ч. 12 ст. 33 Закона от 15 декабря 2001 г. № 167-ФЗ). При этом обязательные платежи собственников помещений на содержание и ремонт общего имущества и за коммунальные услуги относятся к доходам от деятельности ТСЖ (ТСН) по управлению недвижимым имуществом. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 22 марта 2012 г. № 800-19 (направлено для использования в работе письмом ФСС России от 3 апреля 2012 г. № 15-03-18/08-3638).

ТСЖ (ТСН), как и другие страхователи, обязано сдавать соответствующую отчетность по страховым взносам (п. 2 ст. 14 Закона от 15 декабря 2001 г. № 167-ФЗ, ст. 4.8 Закона от 29 ноября 2006 г. № 255-ФЗ, п. 11 ст. 24 Закона от 29 ноября 2010 г. № 326-ФЗ).

Статистическая отчетностьНа некоммерческие организации возложена обязанность по составлению статистической отчетности. Об этом сказано в пункте 1 статьи 32 Закона от 12 января 1996 г. № 7-ФЗ. Следовательно, ТСЖ (ТСН), наравне с другими организациями, необходимо отчитываться в органы статистики.

Подробнее на эту тему см.

Раскрытие информацииТСЖ (ТСН) обязано раскрывать информацию об основных показателях своей финансово-хозяйственной деятельности. Об этом сказано в пункте 10 статьи 161 Жилищного кодекса РФ. Делать это нужно в соответствии со Стандартом, утвержденным постановлением Правительства РФ от 23 сентября 2010 г. № 731.

Раскрытие информации подразумевает обеспечение доступа к ней неограниченного круга лиц (п. 2 Стандарта, утвержденного постановлением Правительства РФ от 23 сентября 2010 г. № 731). Состав раскрываемой информации см. в таблице .

Раскрывать информацию ТСЖ (ТСН) обязано путем ее размещения:

Формы, по которым нужно размещать информацию, утверждает Минстрой России (п. 8 Стандарта, утвержденного постановлением Правительства РФ от 23 сентября 2010 г. № 731). Актуальные формы приведены в приказе Минстроя России от 22 декабря 2014 г. № 882/пр.

Порядок раскрытия информации о своей деятельности на сайте www.reformagkh.ru изложен в Регламенте, утвержденном приказом Минрегиона России от 2 апреля 2013 г. № 124. При этом вновь созданные ТСН должны раскрыть информацию в срок не позднее 30 календарных дней с даты госрегистрации (п. 9 Стандарта, утвержденного постановлением Правительства РФ от 23 сентября 2010 г. № 731).

Информация о деятельности организаций, управляющих многоквартирными домами, должна быть доступна в течение 5 лет. Если в раскрытую информацию внесены изменения, опубликуйте их в тех же источниках (в Интернете – в течение 7 рабочих дней, на стендах – в течение 10 рабочих дней).

Об этом сказано в пунктах 5.1, 6, 15 и 16 Стандарта, утвержденного постановлением Правительства РФ от 23 сентября 2010 г. № 731.

Кроме того, ТСЖ (ТСН) обязано предоставлять информацию в письменном (электронном) виде по запросам заинтересованных лиц. Порядок раскрытия информации через запросы изложен в пунктах 17–23 Стандарта, утвержденного постановлением Правительства РФ от 23 сентября 2010 г. № 731.

Ответственность за нераскрытие информацииЗа нарушение требований законодательства о раскрытии информации по управлению многоквартирным домом предусмотрена административная ответственность (ст. 7.23.1 КоАП РФ).

Мера ответственности – штраф. При этом размер штрафа составляет:

Выделяют следующие виды отчетности товариществ собственников жилья:

Финансовая отчетность включает в себя систематизированное отображение показателей, характеризующих бухгалтерские операции, осуществляемые в рамках товарищества. В статье 148 российского Жилищного кодекса указано, что ТСЖ обязуется вести бухучет на правах организации некоммерческого характера.

Финансовая отчетность включает в себя систематизированное отображение показателей, характеризующих бухгалтерские операции, осуществляемые в рамках товарищества. В статье 148 российского Жилищного кодекса указано, что ТСЖ обязуется вести бухучет на правах организации некоммерческого характера.

Это означает, что при составлении финансового отчета товариществу надлежит учитывать ряд рекомендаций, установленных в России Министерством финансов.

Согласно ФЗ №402-ФЗ бухгалтерская отчетность за период, как правило, равный одному году, должна включать в свой состав:

Все вышеперечисленные приложения надлежит представлять в отчетных документах в форме текста или приводить к табличному виду.

Отдельно следует упомянуть о промежуточных отчетах товариществ, которые включают в себя только Бухгалтерский баланс.

Кроме того, право вести бухучет в упрощенной форме дано тем ТСЖ. у которых денежные поступления на счета не превысили 3 миллиона рублей за предыдущий период. Им достаточно включать в отчетность только Бухгалтерский баланс и непосредственно отчет о целевом расходовании ресурсов.

Министерство финансов предусмотрело формы для них в приложении №6 к Приказу №66 от 2 июля 2010 года. несмотря на то, что по сути ТСЖ не относится к некоммерческим формированиям социальной направленности.

Налоговая В фискальные органы ТСЖ обязано отправлять данные о среднесписочном количестве сотрудников и справки 2-НДФЛ о каждом получающем доход лице из штата товарищества.

В фискальные органы ТСЖ обязано отправлять данные о среднесписочном количестве сотрудников и справки 2-НДФЛ о каждом получающем доход лице из штата товарищества.

Данные отчетные документы входят в перечень обязательных к передаче в налоговые органы. Список прочих документов варьируется в зависимости от того, какую систему налогообложения выбирает для себя ТСЖ – основную или упрощенную.

Основная система налогообложения требует от ТСЖ формирования декларации по налогу на денежные средства, являющиеся прибылью, что утверждено в статьях 246 и 289 действующего в России Налогового кодекса.

Если ситуация не предусматривает уплату налога на доходы, то декларацию необходимо сдавать ежегодно, по упрощенной форме, которая включает:

Вышеуказанные аспекты обозначены в статьях 285 и 289 НК РФ. а также в Приложениях 3 и 4 к порядку, закрепленному российской ФНС под № ММВ-7-3/174 .

Поскольку ТСЖ может обладать какими-нибудь объектами, которые облагаются налогами, то товарищество обязано также передавать декларации по ним, в зависимости непосредственно от типа объектов, находящихся в собственности.

На «упрощенке» ТСЖ признается законом. в частности, статьей 346.12 НК РФ. плательщиком единого налога. Так, ТСЖ ежегодно передает налоговой службе декларацию по налогу, который уплачивается по упрощенной системе обложения налогами, а данное обязательство никак не связано с наличием доходов или расходов, которые признаются по «упрощенке».

На это указывают статьи 346.19 и 346.23 Налогового кодекса. Также, на «упрощенке» товариществу положено заниматься ведением книги учета расходов и доходов.

Формировать декларации по налогам на имущество, прибыль и НДС ТСЖ не нужно, что закреплено в статье 346.11 НК РФ, которая не признает ТСЖ налогоплательщикам по ним. По другим объектам, облагаемым налогами и не относящимся к вышеперечисленным, декларации формируются в порядке, предусмотренным налоговым законодательством.

Целевые взносы в ТСЖ Товарищество, как правило, нанимает сотрудников в свой штат. Из этого следует, что каждому из них начисляется заработная плата, которая фиксируется в смете потоков средств.

Товарищество, как правило, нанимает сотрудников в свой штат. Из этого следует, что каждому из них начисляется заработная плата, которая фиксируется в смете потоков средств.

Следовательно, по отношению к каждому из сотрудников ТСЖ является непосредственным страхователем не только по обязательному пенсионному страхованию, но и медицинскому, а также социальному. Данное утверждение подкреплено ФЗ №167-ФЗ. №255-ФЗ и №326-ФЗ .

При «упрощенке» товарищество вправе осуществлять понижение тарифов страховых отчислений при условии, что приоритетным видом его деятельности является непосредственно управление общественным недвижимым имуществом, собственно, к доходам по которому относятся все направляемые от жильцов средства на его ремонт и обслуживание, а также оплата коммунальных услуг.

Данное положение разъяснено в письме от Минздравсоцразвития №800-19, а также упоминается в статье 58 Закона №212-ФЗ и статье 33 Закона №167-ФЗ .

Статистическая отчетностьПоскольку ТСЖ законодательство относит к некоммерческим организациям, то ему надлежит составлять и предоставлять в учреждения статистики непосредственно статистическую отчетность. Основанием для данного правила является ФЗ №7-ФЗ.

Раскрытие информации Постановление №731 и статья 161 ЖК РФ требует от ТСЖ раскрытия сведений о деятельности. Данный процесс представляет собой обеспечение непосредственного доступа круга лиц к информации о деятельности товарищества.

Постановление №731 и статья 161 ЖК РФ требует от ТСЖ раскрытия сведений о деятельности. Данный процесс представляет собой обеспечение непосредственного доступа круга лиц к информации о деятельности товарищества.

Сведения необходимо раскрывать, размещая их в упорядоченном виде согласно стандарту, закрепленному Постановлением №731, на информационных досках непосредственно в жилых домах, на порталах регионального управленческого ведомства или учреждения, осуществляющего местное самоуправление, а также на web-ресурсе reformagkh.ru .

Доступ к раскрытой информации должен обеспечиваться на протяжении 5 лет. Изменения необходимо вносить своевременно – если информация размещена на стендах, то в течение двух рабочих дней, а если на какому-либо из вышеперечисленных web-порталов, то в течение семи рабочих дней.

Товарищество также раскрывает информацию, как в электронном, так и в письменном виде, по требованиям, поступающим непосредственно от заинтересованных лиц.

Нарушение порядка такой процедуры, как раскрытие информации, для ТСЖ может обернуться привлечением к административной ответственности по статье 7.23.1 КоАП РФ (утратила силу).

Отчет председателя ТСЖ за годПредседатель, помимо ряда своих основных функций, обязан подводить итоги каждого года в форме отчета, включающего следующие пункты:

Каждый из вышеуказанных пунктов председатель обязан сопровождать стоимостными показателями.

Подводя итог, стоит отметить, что отчетность ТСЖ позволяет контролирующим органами наглядно выявлять все недочеты или, наоборот, положительные моменты в работе товариществ, и на их основе принимать связанные с ними решения.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - обратитесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

Новости и аналитика Правовые консультации (практика) Малый бизнес ТСЖ применяет УСН, поступления денежных средств и иного имущества ТСЖ за предшествующий отчетный год не превысили три миллиона рублей. Существует мнение, согласно которому ТСЖ не должно представлять в налоговый орган отчет о целевом использовании средств, а вправе представлять только бухгалтерский баланс и отчет о финансовых результатах, так как на основании части 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" некоммерческие организации вправе вести упрощенную бухгалтерскую (финансовую) отчетность. Какие формы бухгалтерской отчетности за 2013 год ТСЖ должно было сдать в налоговую инспекцию?

ТСЖ применяет УСН, поступления денежных средств и иного имущества ТСЖ за предшествующий отчетный год не превысили три миллиона рублей. Существует мнение, согласно которому ТСЖ не должно представлять в налоговый орган отчет о целевом использовании средств, а вправе представлять только бухгалтерский баланс и отчет о финансовых результатах, так как на основании части 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" некоммерческие организации вправе вести упрощенную бухгалтерскую (финансовую) отчетность. Какие формы бухгалтерской отчетности за 2013 год ТСЖ должно было сдать в налоговую инспекцию?

Рассмотрев вопрос, мы пришли к следующему выводу:

За 2013 год ТСЖ должно представить в налоговый орган формы бухгалтерского баланса и отчета о целевом использовании средств. В то же время при необходимости ТСЖ следует составить приложения к ним, приводя показатели об отдельных доходах и расходах, применительно к форме и порядку составления отчета о финансовых результатах (отчета о прибылях и убытках).

Товарищества собственников жилья (ТСЖ) являются некоммерческими организациями, объединяющими собственников помещений в многоквартирных домах с целью совместного управления общим имуществом (ст. 135 Жилищного кодекса РФ).

В соответствии с п. 1 ст. 2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ) некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

НКО ведут бухгалтерский учет в порядке, установленном законодательством РФ (п. 1 ст. 32 Закона N 7-ФЗ).

Некоммерческие организации обязаны вести бухгалтерский учет и формировать бухгалтерскую отчётность в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), если иное не установлено настоящим Федеральным законом (п. 1 ч. 1 ст. 2. ч. 1 ст. 6 Закона N 402-ФЗ). Напомним, Закон N 402-ФЗ вступил в силу с 1 января 2013 года.

На основании пп. 5 п. 1 ст. 23 НК РФ налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года, за исключением случаев, когда организация, в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), не обязана вести бухгалтерский учет.

Перечень лиц, которые могут не вести бухгалтерский учет, содержится в ч. 2 ст. 6 Закона N 402-ФЗ. Организации, применяющие УСН, а также некоммерческие организации в данном перечне не упомянуты.

Следовательно, некоммерческие организации, применяющие УСН, с 01.01.2013 должны вести бухгалтерский учет, соответственно, составлять и представлять в налоговые органы годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года (в нашем случае - 2013 года) (смотрите также письма Минфина России от 27.03.2013 N 03-11-11/117, от 23.10.2012 N 03-11-09/80 ).

Обращаем внимание, что в соответствии с ч. 2 ст. 14 Закона N 402-ФЗ годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В соответствии с ч. 4 ст. 6 Закона N 402-ФЗ упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять следующие экономические субъекты:

1) субъекты малого предпринимательства;

2) некоммерческие организации, за исключением некоммерческих организаций, поступления денежных средств и иного имущества которых за предшествующий отчетный год превысили три миллиона рублей, коллегий адвокатов, адвокатских бюро, юридических консультаций, адвокатских палат, нотариальных палат, жилищных и жилищно-строительных кооперативов, кредитных потребительских кооперативов, сельскохозяйственных потребительских кооперативов, микрофинансовых организаций, обществ взаимного страхования, организаций государственного сектора, государственных корпораций, государственных компаний, политических партий, их региональных отделений или иных структурных подразделений, саморегулируемых организаций, некоммерческих организаций, включенных в предусмотренный п. 10 ст. 13.1 Закона N 7-ФЗ реестр некоммерческих организаций, выполняющих функции иностранного агента;

3) организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ "Об инновационном центре "Сколково".

Таким образом, ТСЖ вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, если для нее не предусмотрено исключение п. 2 ч. 4 ст. 6 Закона N 402-ФЗ.

Заметим, приказом Минфина РФ от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций" (далее - Приказ N 66н) утверждены формы упрощенной бухгалтерской (финансовой) отчетности социально ориентированных некоммерческих организаций, а именно формы бухгалтерского баланса и отчета о целевом использовании средств (п. 6.2 Приказа N 66н).

В письме от 27.12.2013 N 07-01-06/57795 Минфин России разъяснил: исходя из ч. 1 ст. 30 Закона N 402-ФЗ до утверждения соответствующих федеральных и отраслевых стандартов бухгалтерского учета для составления упрощенной бухгалтерской (финансовой) отчетности могут применяться:

- субъектами малого предпринимательства, а также коммерческими организациями, указанными в п. 3 ч. 4 ст. 6 Закона N 402-ФЗ, - формы бухгалтерского баланса и отчета о финансовых результатах, предусмотренные приложением N 5 к Приказу N 66н;

- некоммерческими организациями, указанными в пунктах 2 и 3 ч. 4 ст. 6 Закона N 402-ФЗ, - формы бухгалтерского баланса и отчета о целевом использовании средств, предусмотренные приложением N 6 к Приказу N 66н.

Отметим, что указанное письмо Минфина России размещено на сайте ФНС России (http://www.nalog.ru) в разделе "Разъяснения ФНС, обязательные для применения налоговыми органами".

Следовательно, ТСЖ вправе представить в налоговый орган упрощенные формы бухгалтерского баланса и отчета о целевом использовании средств, предусмотренные приложением N 6 к Приказу N 66н, если для нее не предусмотрено исключение п. 2 ч. 4 ст. 6 Закона N 402-ФЗ.

Заметим, что в примечании к образцу упрощенной формы отчета о целевом использовании средств указано, что в случае существенности информация о доходах и расходах организации раскрывается в приложении к бухгалтерскому балансу и отчету о целевом использовании средств применительно к составу показателей отчета о прибылях и убытках субъектов малого предпринимательства.

То есть в случае существенности информация о доходах и расходах ТСЖ следует составить приложение к бухгалтерскому балансу и отчету о целевом использовании средств, применяя состав показателей отчета о прибылях и убытках субъектов малого предпринимательства, утвержденного приложением N 5 к Приказу N 66н.

В информации Минфина России от 04.12.2012 N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" разъяснено, что исходя из взаимосвязанных положений ч. 1 ст. 13 Закона N 402-ФЗ, второго абзаца п. 6 и второго абзаца п. 11 ПБУ 4/99 "Бухгалтерская отчетность организации" некоммерческая организация приводит в бухгалтерской (финансовой) отчетности показатели об отдельных доходах и расходах (финансовых результатах) обособленно применительно к форме и порядку составления отчета о финансовых результатах в случае, когда:

в отчетном году эта некоммерческая организация получила доход от предпринимательской и (или) иной приносящей доход деятельности;

показатель полученного некоммерческой организацией дохода существенен;

раскрытие данных о прибыли от предпринимательской и (или) иной приносящей доход деятельности в отчете о целевом использовании средств недостаточно для формирования полного представления о финансовом положении некоммерческой организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении;

без знания о показателе полученного дохода заинтересованными пользователями невозможна оценка финансового положения некоммерческой организации и финансовых результатов ее деятельности.

В то же время в п. 2 Информации Минфина России от 17.01.2012 "Об особенностях формирования бухгалтерской отчетности некоммерческих организаций (ПЗ-1/2011)" сказано, что в соответствии с Федеральным законом "О бухгалтерском учете" бухгалтерская отчетность некоммерческой организации состоит из: бухгалтерского баланса; отчета о прибылях и убытках; приложений к ним, предусмотренных нормативными правовыми актами; пояснительной записки. Заметим, что данные разъяснения даны на основании п. 2 ст. 13 уже не действующего Федерального закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Таким образом, по нашему мнению, за 2013 год ТСЖ должно представить в налоговый орган формы бухгалтерского баланса и отчета о целевом использовании средств. В то же время при необходимости ТСЖ следует составить приложении к ним, приводя показатели об отдельных доходах и расходах, применительно к форме и порядку составления отчета о финансовых результатах (отчета о прибылях и убытках).

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российской коллегии аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Не всегда сразу легко уяснить, что включает в себя понятие "система управления финансами" и что это означает для ТСЖ. Как при покупке любого товара, у каждого собственника при получении услуг главный вопрос: сколько это будет для меня стоить? Этот же вопрос возникает при заказе новых услуг и работ. Поэтому вопрос сбора и расходования денежных средств требует пристального внимания, учета, отчетности.

Управление финансами - это система действий по определению потребности, сбору и расходованию финансовых средств.

Правильно организованное и систематическое управление финансами в ТСЖ обеспечивает:

- точность ведения финансовой документации;

- механизм контроля финансовых операций;

- основу деятельности по распоряжению общим имуществом;

- уверенность собственников в правильности использования их средств;

- снижение риска финансовых потерь (по халатности, умыслу или другим причинам).

В случае самоуправления финансовый план в ТСЖ готовит председатель, или правление создает специальный комитет для подготовки финансового плана. При управлении по договору - управляющий или управляющая организация.

Более, чем другие аспекты деятельности ТСЖ, финансовые вопросы требуют безупречных личностных качеств от людей, занимающихся ими.

1. Составляющие элементы управления финансами

В больших ТСЖ (со значительным числом собственников жилья) готовят финансовый план управления на год и долгосрочную перспективу. Ценным материалом являются бухгалтерские данные за предыдущий период. Но жизненно важно, чтобы новый бюджет базировался на новых оценках затрат с учетом полученных предложений и расчетов, а не представлял собой подкорректированную копию прошлогоднего бюджета.

Составляющими элементами деятельности по управлению финансами являются:

- подготовка сметы доходов и расходов ТСЖ;

- подготовка специальных смет (детальные сметы на выполнение отдельных видов работ, главным образом связанных с капитальными ремонтами);

- ведение бухгалтерского учета;

- управление доходами;

- управление расходами;

- составление балансов и финансовых отчетов;

- учет и выплата налогов;

- организация сбора платежей;

- организация внешних аудиторских проверок;

- корректирование планов и смет доходов и расходов по результатам оценки финансово-хозяйственной деятельности;

- вложение финансовых средств ТСЖ с целью сохранения (страхование) и получения дополнительных доходов.

В настоящее время председатель правления и бухгалтер не могут предотвратить инфляционные потери, и есть определенные риски для ТСЖ при накоплении средств на будущие ремонты. Поэтому при размещении средств и страховании общего имущества желательно проконсультироваться у нескольких банков и специалистов, прежде чем принять решение о вложении средств.

Все эти затратные статьи (например, консультации на платной основе) учитываются также при процедуре подготовки проекта сметы доходов и расходов (как и все меры по обеспечению сбора платежей с собственников, влекущие за собой расходы).

Всем собственникам квартир и нежилых помещений в ТСЖ должна быть предоставлена возможность высказать свое мнение по поводу финансового плана и сделать предложения. Следует отметить, что многие из нанимателей квартир или арендаторов помещений, принадлежащих ТСЖ, могут проявлять интерес к его делам, иметь ценные замечания и предложения. Поэтому управляющему или членам правления стоит найти время, чтобы выслушать арендаторов жилых и нежилых помещений либо пригласить их на общее собрание, чтобы получить их предложения и комментарии.

2. Управление доходами и расходами

При составлении планов и смет необходимо помнить о тесной взаимосвязи между планами работ (объемы в натуральном выражении), сметой доходов и расходов (денежное выражение реализации планов) и отражением исполнения планов, поступления и расходования средств в финансовых документах.

Основное назначение бухгалтерского учета - последовательная и точная регистрация всей информации о финансовых операциях.

Главная бухгалтерская книга - это основной финансовый документ. Она содержит план счетов для регистрации всех финансовых операций. План бухгалтерских счетов включает в себя все счета, необходимые для составления финансовых отчетов Гроссбухи, бухгалтерские книги, книги учета, папки архивных документов являются подтверждением данных главной бухгалтерской книги. В ТСЖ бухгалтер начинает вести эти документы самостоятельно, при замене бухгалтера они передаются по акту.

Управление расходами включает в себя контроль и утверждение расходов, необходимые выплаты.

1. Контроль и утверждение расходов:

- все расходы должны контролироваться и по ним необходимо отчитываться;

- утверждение расходов основывается на соответствии их смете и наличии средств;

- если расходы превышают сумму соответствующей статьи сметы, следует по возможности указать статьи, по которым возможна экономия средств.

(Например: затраты на проведение осмотров и профилактических работ по техническому обслуживанию будут рассчитываться, главным образом, как затраты, связанные с оплатой труда технического персонала - электриков, слесарей-сантехников и др. Для расчета этих затрат необходимо определить, сколько времени будут работать эти специалисты в течение месяца/года - на полную ставку, на неполную ставку, время от времени и т. д. Для приблизительных расчетов можно воспользоваться нормами трудозатрат, которые использовались в государственных жилищных организациях (справочные данные). Затем нужно определить размер вознаграждения для каждого наименования технического персонала, включая подоходный налог. Потом рассчитать расходы с учетом налогов/отчислений на фонд заработной платы.)

2. Последовательность действий при выплатах:

- принятие товаров или услуг и утверждение счетов-фактур (выполняет ответственный за прием работ);

- статью сметы, на которую относится расход, утверждает председатель правления или управляющий (без утверждения статьи расхода не может быть утверждена выплата);

- оплата производится на основании договоров при условии выполнения договорных обязательств (выполнение подтверждает ответственный за прием работ);

- важно планировать наличные суммы на остатке в кассе и к выдаче, своевременно сдавать наличные деньги в банк;

- документация по расходам и выплатам ведется постоянно.

Управление доходами - определение статей дохода, поиск дополнительных источников доходов и сбор всех денежных средств на счет ТСЖ.

Типичные статьи доходов:

- обязательные взносы членов ТСЖ на содержание общего имущества (регулярные, разовые, целевые);

- добровольные взносы членов ТСЖ и других лиц;

- платежи собственников нежилых помещений и объектов, расположенных на земельном участке ТСЖ.

Доходы от хозяйственной деятельности:

- сдача в аренду объектов общего имущества;

- оказание услуг жителям дома;

- оказание услуг по договорам другим ТСЖ.

Размер доходов от хозяйственной деятельности зависит от наличия помещений и территории для сдачи в аренду, а также от организаторских способностей управляющего (председателя правления).

Отчисления поставщиков коммунальных услуг за сбор платежей:

- возмещение поставщикам коммунальных услуг затрат на содержание внутридомовых сетей (его необходимо предусмотреть в договорах на поставку услуг);

- процентный доход (за хранение средств на банковском счете и др.);

- пени, штрафы, иные доходы.

Доходы от хозяйственной деятельности и иные доходы могут расходоваться только на уставные цели ТСЖ по решению общего собрания членов ТСЖ.

Основные элементы управления доходами:

- точный расчет и составление счетов к оплате по обязательным взносам;

- запись оплат в соответствующих книгах учета;

- отслеживание не оплаченных и задержанных платежей по счетам и договорам;

- надежное хранение всех квитанций во избежание утраты и подделок.

При расчете размеров обязательных взносов собственников помещений необходимо учесть другие источники доходов. С увеличением доли дополнительно привлекаемых доходов уменьшаются размеры обязательных взносов собственников. Грамотный управляющий должен стараться найти возможности для получения дополнительных доходов.

Наличие дополнительных доходов влияет на величину обязательных платежей собственников. Необходимо сначала определить гарантированные дополнительные доходы. Затем рассчитываются доходы от взносов собственников как разница между расходами и суммой дополнительных доходов.

После определения необходимой доходной части смет на содержание домов можно получить предполагаемый размер взносов собственников в расчете на один квадратный метр помещения.

Основная задача управления финансами состоит не в том, чтобы свести платежи к минимуму, а в том, чтобы обеспечить денежными средствами необходимый объем работ по дому. Кроме того, надо найти аргументы, которые убедили бы собственников в необходимости вложения средств в свой дом.

Качественный ремонт повышает стоимость недвижимости.

Очень часто деньги, вкладываемые сегодня, позволяют сократить расходы в будущем. Например, дорогой ремонт кровли с применением материалов с долгим сроком эксплуатации или устройство теплоизоляции с одновременной установкой систем регулирования теплопотребления и учета потребляемого тепла позволят сэкономить средства в следующем периоде.

Кроме того, при качественном ремонте, рассчитанном на долгосрочную эксплуатацию здания, возрастает стоимость недвижимости собственников. В центральной части городов старые здания после капитального ремонта зачастую имеют более высокую стоимость квадратного метра, чем новостройки.

Сбор обязательных взносов.

При организации сбора обязательных взносов на содержание общего имущества необходимо соблюдать следующие правила:

1. Собственники должны получать счета (квитанции) на сумму оплаты или иметь расчетные книжки.

2. Ведется журнал учета квитанций при оплате, произведенной наличными деньгами.

3. Безналичные платежи сверяются с журналом.

4. По каждому помещению, собственнику ведется отдельный учет.

Для своевременного сбора платежей необходимо, чтобы собственники понимали важность финансирования содержания дома, знали, на что идут их деньги, видели результаты вложения своих средств. При необходимости могут быть разработаны общие для всех правила, стимулирующие дисциплину платежей.

В объединении собственников помещений дома самое главное - взаимопонимание и взаимоответственность. Должники должны не кооперативу, не ТСЖ, не управляющему или председателю - они в долгу перед своим домом и своими соседями.

Председатель правления ТСЖ или управляющий - это не начальник ЖЭКа. Необходимо уважительное отношение к людям; ко всем без исключения должны применяться одинаковые правила и процедуры. Люди в доме имеют возможность вникнуть в жизненные обстоятельства своих соседей и при необходимости пойти им навстречу. ТСЖ может применять разные подходы к тем, кто хочет, но не может заплатить, и к тем, кто не платит, потому что не хочет, хотя и может сделать это.

В любом случае, судебные процедуры в отношении задолжников - это последняя мера. Существует много других возможностей решать вопросы внесения платежей (взносов). В работе по сбору платежей правлению или управляющему могут помочь ссылки на законодательство, регулирующее данные вопросы.

Необходимы поддержка и взаимопонимание с членами ТСЖ. Из практики можно предложить два рабочих варианта взаимодействия.

1. Целесообразно использовать следующие меры и подходы:

- привлечь членов ТСЖ к разработке порядка сбора платежей и положения о штрафных санкциях;

- обеспечить информирование о порядке сбора платежей;

- привлечь членов ТСЖ к участию в обсуждении сметы доходов и расходов;

- обеспечить информирование о непредвиденных расходах;

- налаживать и сохранять личные и письменные контакты.

2. Документ становится приемлемым для всех правилом, если совместно обсуждается применение общего для всех членов ТСЖ порядка сбора платежей и взыскания задолженностей.

3. Фонды и резервы

Для проведения значительных и затратных объемов работ бывает невозможно собрать средства единовременно.

Рассмотрим вероятные пути формирования специального фонда на замены и ремонты:

1. Накопление:

- отложить ремонт;

- одновременно увеличить размеры начислений (или сократить расходы);

- вложить полученные средства с получением прибыли, превышающей уровень инфляции.

2. Целевые сборы:

- установить специальный сбор для проведения необходимого немедленного ремонта.

3. Заем, кредит:

- получить согласие и индивидуальные расписки собственников о принятии обязательств по выплате их доли заемных средств (для погашения кредита);

- получить поручительство муниципалитета для взятия кредита;

- взять кредит и произвести ремонт.

4. Возможно одновременное использование двух любых или всех вариантов в согласованных долях.

Резервный фонд может быть предназначен для работ аварийного характера, учитывая, что обычно не удается вовремя собрать все 100% ежемесячных платежей собственников, а работы из-за этого не должны останавливаться. (По статистике даже в развитых странах сбор платежей достигает примерно 95%).

Кроме того, если не создается специальный фонд будущих ремонтов, то средства на ремонты могут накапливаться в составе резервного фонда. Если средства резервного фонда не были израсходованы в течение года, то остаток может учитываться при планировании расходов на ремонты последующего периода.

4. Финансовый контроль

При финансовом контроле прежде всего проверяются последовательность действий по счетам к оплате и по бухгалтерскому учету доходов.

Последовательность действий по счетам к оплате:

1. Утверждение счетов.

2. Подготовка оплаты.

3. Выполнение оплаты.

Последовательность действий по бухгалтерскому учету доходов:

1. Подготовка квитанций по доходам и депозитам.

2. Проверка депозитов.

3. Сверка с главной бухгалтерской книгой и банковским отчетом.

Дополнительным финансовым контролем внутри организации является подпись руководителя на банковских документах, наличие подписей, соответствующих образцу - контроль прохождения платежей со стороны банка.

Подписи для подтверждения чеков или перевода фондов.

Не всегда нужно иметь две подписи на банковских документах, количество подписей и их образцы согласовываются с банком. Для подтверждения чеков возможно оформление одной подписи, причем это, как правило, подпись председателя правления, а не наемного управляющего.

Бухгалтер ТСЖ может провести следующие банковские сверки:

- проверка депозитов;

- проверка отмены чеков и денежных перечислений;

- сверка с главной бухгалтерской книгой.

Внутренние финансовые проверки могут быть организованы при передаче дел от одного работника другому, а также по требованию членов ТСЖ.

Осуществлять такие проверки могут:

- ревизионная комиссия;

- правление;

- внешний аудитор (в том числе инспектор налоговой инспекции).

Внешние аудиторские проверки проводятся редко. Они могут быть инициированы собственниками (не менее чем 10% голосов), правлением (по деятельности управляющего), местной администрацией, налоговой инспекцией и т. д. Если учет и документация в ТСЖ гарантированно обеспечивают соответствие счетов-фактур и квитанций, записей в главной бухгалтерской книге и оплаты, проверки только помогут бухгалтеру в исправлении мелких недочетов.

5. Финансовая отчетность

На вопрос, перед кем отчитываются ТСЖ и его управляющий, обычно в первую очередь называют внешние органы - налоговую инспекцию, органы статистики и т. д. Реже упоминается отчетность перед членами ТСЖ. Тем не менее, для объединения собственников ключевым моментом является регулярная финансовая отчетность перед теми, кто платит деньги на содержание дома - собственниками помещений.

Определим порядок и периодичность отчетности руководства ТСЖ.

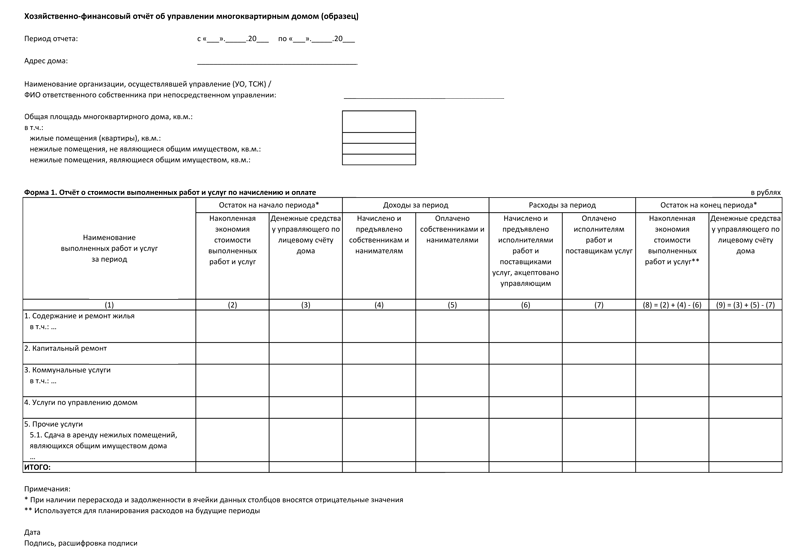

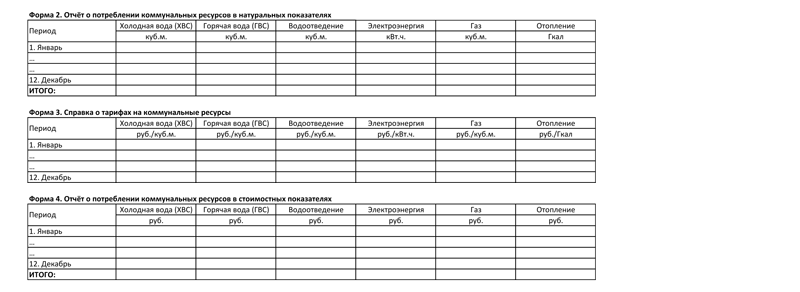

1. Перед собственниками, членами ТСЖ (периодичность и форма отчетности утверждается на общем собрании):

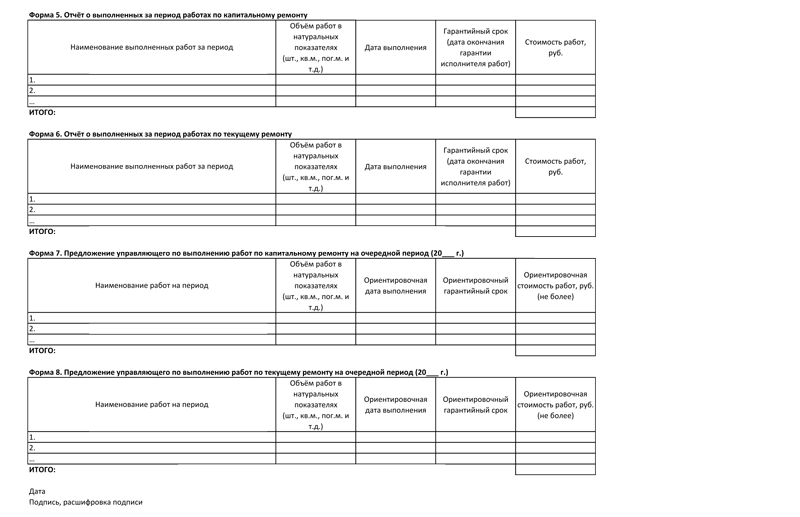

- отчет о доходах и расходах в сравнении со сметой (Приложение 24);

- отчет о результатах хозяйственной деятельности (о прибылях и убытках);

- отчет о незанятых помещениях.

2. Ежеквартальные отчеты (перед налоговой инспекцией и фондами):

- отчет о доходах и расходах;

- источники и использование средств;

- отчет о счетах к оплате;

- ежемесячный реестр счетов;

- отчет о дебиторах по расчетам.

3. Отчеты на конец года (перед членами ТСЖ, перед всеми собственниками помещений):

- отчет о доходах и расходах в сравнении со сметой;

- отчет о результатах хозяйственной деятельности (о прибылях и убытках).

4. Отчеты по требованию собственников помещений.

Такие отчеты не имеют периодичности, они вызываются форс-мажорными обстоятельствами.

6. Профессиональная помощь ТСЖ по финансовым вопросам

Для решения проблем, возникающих перед председателем правления и бухгалтером при организации бухучета в новом ТСЖ либо при изменении объекта управления (например, присоединении или отделении части домов), требуется помощь опытных профессионалов. Ее могут оказать привлеченные консультанты.

1. Профессиональный бухгалтер-консультант:

- знание системы бухгалтерского учета;

- знание налогового законодательства;

- оформление документов отчетности.

2. Независимый аудитор:

- правильность финансовых процедур и ведения бухгалтерского учета.

3. Консультанты по инвестициям, страхованию:

- знание предложений финансовых организаций;

- надежность инвестиций (уменьшение риска потерь вложений).

Правлению ТСЖ, располагающему сведениями о собственниках и нанимателях помещений, можно найти консультантов среди жильцов (Приложение 31).

Смета принимается голосованием на общем собрании членов ТСЖ, а правление ТСЖ анализирует составленный на основе сметы финансовый план и в случае необходимости рекомендует изменения.

Существует два подхода к принятию (утверждению) финансового плана. В некоторых ТСЖ требуется представить весь финансовый план общему собранию членов ТСЖ для принятия. В других ТСЖ правление имеет полномочия принимать финансовый план без одобрения собственников.

Осуществление финансового управления, в частности соблюдение финансового плана, является прерогативой правления ТСЖ. Отклонения в реальных операциях по финансовому плану не может отличаться от принятой сметы более чем на 10%.

В ТСЖ с большим числом собственников может быть создан специальный комитет для контроля за финансовой деятельностью управляющей компании. Отчет по исполнению сметы может быть затребован собственниками каждый квартал, даже месяц. Таким образом, финансовый план тоже в основном контролируется собственниками.

При оборудовании информационного уголка в ТСЖ (Приложение 22, 23) промежуточные отчеты могут быть размещены на доске объявлений с опережением запроса собственников.