Рейтинг: 4.9/5.0 (1654 проголосовавших)

Рейтинг: 4.9/5.0 (1654 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Исправления в кассовой книге (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Исправления в кассовой книгеУказание Банка России от 11.03.2014 N 3210-У

(ред. от 03.02.2015)

"О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"

(Зарегистрировано в Минюсте России 23.05.2014 N 32404) Документы на бумажном носителе оформляются от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее - технические средства), и подписываются собственноручными подписями. В документы, оформленные на бумажном носителе, за исключением кассовых документов, допускается внесение исправлений, содержащих дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления.

Статья: Общие принципы учета кассовых операций в бюджетных учреждениях

(Беспалов М.В.)

("Бухгалтерский учет в бюджетных и некоммерческих организациях", 2015, N 16) Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день (отдельно по приходу и по расходу), выводит остаток денег в кассе на конец дня и передает в бухгалтерию в качестве отчета кассира отрывной лист кассовой книги вместе с прилагаемыми приходными и расходными кассовыми документами. Бухгалтер организации проверяет записи кассира, принимает приходные и расходные документы, о чем расписывается в кассовой книге.

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Бухгалтерский учет основных хозяйственных операций в бюджетном учреждении

(Беспалов М.В.)

("Бухгалтерский учет в бюджетных и некоммерческих организациях", 2015, N 15) Учет и ведение кассовых операций осуществляется кассиром медицинского учреждения, который несет ответственность за хранение поступивших ценностей и соблюдение лимита остатка денежных средств в кассе. Размер лимита устанавливается ежегодно медицинским учреждением на основе расчетов средней выручки. Кассир занимается ведением кассовой книги, где подчистки и исправления не допускаются. В обязанность кассира входит ежедневный подсчет итогов по остатку денег в кассе и предоставление этих данных в бухгалтерию.

Документ доступен: в коммерческой версии КонсультантПлюс

ИСПРАВЛЕНИЯ В КАССОВОЙ КНИГЕ ДЛЯ ИП

Теперь рассмотрим, что делать, если в кассовой книге была допущена ошибка. Если в журнале была описка, ее можно исправить. Нельзя исправлять ошибки в кассовой книге при помощи лезвия, штриха или вырывания страницы с ошибкой. Допускается аккуратное перечеркивание неправильных данных. Рядом необходимо вписать правильные сведения.

Исправленные ошибки должны заверяться двумя подписями — кассира и главного бухгалтера.Кассовая дисциплина ИП на «вмененке» имеет, можно сказать, упрощенный вид.

Во-первых, для ЕНВД наличие кассового аппарата не обязательно. Достаточно оформлять товарные чеки по требованию покупателя. А выручку учитывают суммарно, оформляя одним ПКО.

Во-вторых, при отсутствии ККМ предприниматель избавляет себя от необходимости оформлять огромное количество кассовых документов. Если же кассовый аппарат имеется, то необходимо оформлять ПКО на каждый пробитый чек.

В любом случае, при наличии или отсутствии ККМ необходимо вести кассовую книгу и соблюдать лимит кассы.

Если была допущена ошибка, лист ни в коем случае нельзя вырывать! Кассир обязан написать об ошибке главному бухгалтеру в форме заявления.

Порядок и срок хранения кассовых документов с марта 2014 года определяет руководитель организации. Для этого ИП издает соответствующий Приказ.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыВ сегодняшнем уроке ответим на некоторые вопросы по теме "Касса и кассовые операции", опубликованной в предыдущих уроках "Школы бухгалтера".

1 Предприятие выдает денежные средства на хознужды согласно ведомости на протяжении 3-х дней с дальнейшим оформлением одного РКО. На третий день после закрытия ведомости и выписки РКО по ней, а также по указанным в кассовой книге данным были выявлены ошибки, а именно: в РКО не учтена сумма в размере 15,00 грн, которая была выдана по ведомости на хознужды. Таким образом, три дня, до выявления этого факта, кассовая книга заполнялась с ошибками. Как правильно в такой ситуации исправить данные кассовой книги?

Рассмотрим порядок исправления ошибок в кассовой книге поэтапно.

Кассир или лицо, выявившее ошибку, должен написать рапорт на имя главного бухгалтера (руководителя) о выявлении ошибки в кассовых документах.

Руководитель приказом по предприятию должен назначить комиссию, которая будет контролировать внесение соответствующих исправлений в кассовые документы.

Комиссия изымает из архива или места, где они хранятся, неверно заполненные отчеты кассира.

Аннулирует старый неверно заполненный РКО и оформляет новый.*

* Операцию по аннулированию РКО можно осуществить только в том случае, если он был оформлен на ведомость.

Исправляет данные кассовой книги. Это можно сделать двумя способами.

Согласно пп. 4.2 п. 4 Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 19.02.2001 г. №72 и зарегистрированного в Минюсте Украины 15.03.2001 г. под №237/5428 (далее - Положение №72), исправления в кассовой книге не допускаются. Если исправления сделаны, то они заверяются подписями кассира, а также главного бухгалтера или лица, исполняющего его обязанности.

Исходя из этого кассир может исправить в кассовой книге и в сданных отчетах кассира все неправильно указанные суммы - перечеркнуть их и указать рядом с ними правильные суммы. Возле каждой исправленной суммы должны стоять подписи кассира и главного бухгалтера или лица, исполняющего его обязанности.

Использовать данный способ выгодно только тогда, когда исправлений немного.

Данный способ не предусмотрен Положением №72, но, на наш взгляд, также возможен.

Необходимо все листы кассовой книги и отчеты кассира, на которых есть ошибки, перечеркнуть и вверху на них сделать надпись "Аннулировано". Возле надписи обязательно должны быть подписи кассира и главного бухгалтера или лица, исполняющего его обязанности. Аннулированные отрывные части кассовой книги (отчеты кассира) должны быть подклеены к соответствующим не отрывным листам кассовой книги.

Далее кассир переносит данные с испорченных листов кассовой книги на новые с исправлением выявленных ошибок.

После того как листы кассовой книги правильно заполнены, кассир должен заново сдать отчеты кассира работнику бухгалтерии или главному бухгалтеру за тот период, по которому были выявлены и исправлены ошибки.

Второй способ удобен только в том случае, когда есть несколько испорченных листов кассовой книги, которые идут один за другим (подряд) и необходимо вносить много исправлений в кассовую книгу.

2 Кто несет ответственность за то, что на предприятии нет такого помещения как касса (кассир находится в помещении вместе с работниками бухгалтерии)? Какая ответственность предусмотрена законодательством за подобное нарушение?

Согласно пп. 4.1 п. 4 Положения №72, руководители должны оборудовать кассу и обеспечить надежное хранение наличных денежных средств. Если по вине руководителей не созданы надлежащие условия для обеспечения сохранности средств при их хранении и транспортировке, то они несут за это ответственность в порядке, установленном действующим законодательством Украины.

Как видим, ответственность несет руководитель.

Согласно ст. 1642 Кодекса Украины об административных правонарушениях, в случае нарушения правил ведения кассовых операций может быть наложен штраф от 136,00 грн до 255,00 грн.

Если в течение года руководитель не оборудовал помещение под кассу, и при условии, что в течение этого периода производилась еще одна проверка соблюдения кассовой дисциплины, на руководителя может быть наложен штраф от 170,00 грн до 340,00 грн.

3 Частный предприниматель принимает выручку от реализации товаров, работ, услуг как за наличный, так и за безналичный расчет. Каким образом в такой ситуации он должен отражать учет движения наличных денежных средств?

Порядок учета движения наличных денежных средств будет зависеть от того, какую систему налогообложения избрал частный предприниматель. Кратко рассмотрим, каким же образом частный предприниматель может учитывать движение наличных денежных средств в зависимости от избранной им системы налогообложения.

Обычная система налогообложения

Если частный предприниматель избрал для налогообложения обычную систему, то при осуществлении операций по расчетам в наличной форме при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг ему необходимо применять РРО. Такое утверждение связано с требованиями Закона Украины "О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг" от 01.06.2000 г. №1776-III (далее - Закон о РРО). Если предпринимателю разрешено проводить расчетные операции без применения РРО с использованием расчетных книжек (далее - РК) и книги учета расчетных операций (далее - КУРО), то в этом случае будут использоваться КУРО. Перечень операций, при которых не используется РРО, утвержден постановлением КМУ от 23.08.2000 г. №1336 - Перечень отдельных форм и условий проведения деятельности в сфере торговли, общественного питания и услуг, которым разрешено проводить расчетные операции без применения регистраторов расчетных операций с использованием расчетных книжек и книг учета расчетных операций.

Учет поступления (выдачи) денежных средств будет осуществляться в КУРО на основании Z-отчетов, если применяется РРО, или на основании использования расчетных книжек. Данные КУРО о суммах полученного валового дохода (выручки) будут отражены в Книге учета доходов и расходов по форме №10.

Частный предприниматель, уплачивающий единый налог, в соответствии с частью 6 ст. 1 Указа Президента Украины от 28.06.99 г. №746/99 "О внесении изменений в Указ Президента Украины от 3 июля 1998 года №727 "Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства", имеет право не применять электронные контрольно-кассовые аппараты (РРО в соответствии с Законом о РРО) для проведения расчетов с потребителями. В зависимости от того, какой продукцией он будет торговать, для учета полученных денежных средств будет использовать или Книгу доходов и расходов (форма №10), или РК и КУРО. Если для расчетов с покупателями используется КУРО, в конце дня данные из нее переносятся в Книгу доходов и расходов по форме №10.

В соответствии со ст. 14 Декрета КМУ от 26.12.92 г. №13-92 "О подоходном налоге с граждан", в случае если частный предприниматель занимается только торговлей на рынке и не получает доходы из других источников, он освобождается от ведения обязательного учета доходов и расходов. Если ему разрешено не вести такой учет, он может не вести учет движения денежных средств.

В соответствии с п. 5 ст. 7-1 Закона Украины от 23.03.96 г. №98/96-ВР "О патентовании некоторых видов предпринимательской деятельности", субъекты предпринимательской деятельности - физические лица, приобретшие специальный торговый патент, освобождаются от обязанности вести учет доходов и расходов по предпринимательской деятельности, для осуществления которой приобретен специальный торговый патент. Если такие физические лица не ведут учет доходов и расходов, они могут не вести и учет движения денежных средств.

4 Имеет ли руководитель право направить в банк для получения по денежному чеку наличных денежных средств и доставки их в кассу предприятия работника предприятия - не кассира, при условии что последний присутствует на своем рабочем месте?

Согласно пп. 4.8 п. 4 Положения №72, кассир несет полную материальную ответственность за сохранение всех принятых им ценностей, о чем должно быть указано в договоре о полной материальной ответственности, который заключается при приеме на работу кассира. Также согласно пп. 4.8 кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

В указанной ситуации необходимо учитывать, что на предприятии должны быть разработаны и утверждены руководителем должностные инструкции на все должности, существующие на предприятии, в т. ч. и на должность кассира. В должностных инструкциях должны быть указаны все права, обязанности, а также ответственность лиц, занимающих ту или иную должность.

Таким образом, можно сделать следующие выводы:

1) право получать денежные средства в банке, в соответствии с должностной инструкцией, может быть предоставлено не только кассиру, но и другому работнику, уполномоченному на осуществления данной операции;

2) руководитель также может предоставить право на получение денежных средств в банке работнику предприятия, не кассиру, даже в том случае, если это не предусмотрено должностной инструкцией - для разового выполнения или для постоянного выполнения таких обязанностей;

3) кассир не несет никакой ответственности за то, что руководитель отправил за денежными средствами в банк другого работника предприятия, поскольку несет ответственность за принятые им ценности в кассу, а также за те ценности, которые переданы ему в пользование предприятием на период выполнения своих обязанностей.

Подготовил Олег ЗГУРСКИЙ, главный специалист редакции "Дебета-Кредита"

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера. Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта. Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров. Вы можете самостоятельно или с помощью системного администратора вашей организации скачать бесплатно и установить один из популярных современных браузеров: Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта. Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров. Вы можете самостоятельно или с помощью системного администратора вашей организации скачать бесплатно и установить один из популярных современных браузеров: Наталья писал а :Решила вести кассовую книгу в эл. Но немного прочесав просторы интернета наткнулась вот на что: ПОСТАНОВЛЕНИЕ Правления Национального банка Республики Беларусь от 26. Допускается ведение кассовой книги с помощью технических средств при условии обеспечения полной сохранности кассовых документов. При этом листы кассовой книги формируются в виде выходной формы "Вкладной лист кассовой книги". Одновременно с ней формируется выходная форма "Отчет кассира". Обе названные выходные формы должны составляться на конец рабочего дня предприятия, его подразделений, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в этих выходных формах осуществляется автоматически в порядке возрастания с начала года. Кассир после получения выходных форм "Вкладной лист кассовой книги" и "Отчет кассира" обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми ордерами в бухгалтерию под расписку во вкладном листе кассовой книги. Выходные формы "Вкладной лист кассовой книги" в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года или по мере необходимости выходные формы "Вкладной лист кассовой книги" брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера, и кассовая книга опечатывается. Получается, что книга из обменника не подходит? И еще глупый вопросик: напечатала РКО за два месяца и только после этого обнаружила, что забывала напечатать РКО на выплату зарплаты за январь Нужно все перепечатывать? Так что книга из обменника МОЖНО ИЛИ НЕТ Простите, за непонятливость. Нужно восстановить кассовую книгу за большой период. Ордера распечатаны, а книга не заполнена! Что за весь год можно распечатать журнал в Excel-формате и потом прошить. А текущий как вести? Каждый месяц просто распечатывать и в папку. Теоретически получается, что если всё это можно. Тогда любужю ошибку можно исправить и тупо перепечатать! Никакой защиты что ли? Проверки к данному факту отсутствие защиты нумерации и прошнуровки в журнале за 2010 год не придерутся? Ведь в ручной форме это невозможно! N 4 ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ И РАСЧЕТОВ НАЛИЧНЫМИ ДЕНЕЖНЫМИ СРЕДСТВАМИ В БЕЛОРУССКИХ РУБЛЯХ НА ТЕРРИТОРИИ РЕСПУБЛИКИ БЕЛАРУСЬ. Ведение регистра бухгалтерского учета допускается с помощью программно-технических средств при условии обеспечения полной сохранности кассовых документов. При этом листы регистра бухгалтерского учета формируются в виде выходной формы "Вкладной лист регистра бухгалтерского учета". Одновременно с ней формируется выходная форма "Отчет кассира". Обе названные выходные формы должны составляться на конец рабочего дня юридического лица, его подразделений, индивидуального предпринимателя, иметь одинаковое содержание. Кассир после получения выходных форм "Вкладной лист регистра бухгалтерского учета" и "Отчет кассира" обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми ордерами в бухгалтерию под расписку во вкладном листе регистра бухгалтерского учета. Нумерация листов регистра бухгалтерского учета в этих выходных формах осуществляется автоматически в порядке возрастания с начала года. Выходные формы "Вкладной лист регистра бухгалтерского учета" брошюруются в хронологическом порядке в течение года и хранятся кассиром отдельно за каждый месяц. По окончании календарного года или по мере необходимости общее количество листов за год заверяется подписями руководителя и главного бухгалтера юридического лица, подразделения, индивидуального предпринимателя и регистр бухгалтерского учета опечатывается. Нашла в документе: 56. Ведение кассовой книги допускается с помощью программно-технических средств при условии обеспечения полной сохранности кассовых документов. При этом листы кассовой книги формируются в виде выходной формы "Вкладной лист кассовой книги". Одновременно с ней формируется выходная форма "Отчет кассира". Обе названные выходные формы должны составляться на конец рабочего дня юридического лица, его подразделений, индивидуального предпринимателя, иметь одинаковое содержание и включать все реквизиты, предусмотренные в кассовой книге по форме КО-4. В последней выходной форме "Вкладной лист кассовой книги" за каждый месяц должно быть автоматически напечатано общее количество листов кассовой книги за каждый месяц, а в последней за календарный год - общее количество листов кассовой книги за год. Опять же написано про автоматическую нумерацию. Подразумевается, что именно "невручную", а печатно? Либо подразумевается, что нумерация недоступна корректировке, что программа сама нумерует? А нумерацию я САМА ВПЕЧАТЫВАЮ? Это и есть "автоматическая" нумерация? А я -слабый ум- загоняюсь по поводу того, что "Автоматическая" - это значит программа сама автоматом должна выставлять номер. А всё гораздо проще. Ну, люди, если б не вы, я бы вручноую за год писала бы olgaborisev писал а :Прочитала. Нашла в документе: 56. Ведение кассовой книги допускается с помощью программно-технических средств при условии обеспечения полной сохранности кассовых документов. При этом листы кассовой книги формируются в виде выходной формы "Вкладной лист кассовой книги". Одновременно с ней формируется выходная форма "Отчет кассира". Обе названные выходные формы должны составляться на конец рабочего дня юридического лица, его подразделений, индивидуального предпринимателя, иметь одинаковое содержание и включать все реквизиты, предусмотренные в кассовой книге по форме КО-4. В последней выходной форме "Вкладной лист кассовой книги" за каждый месяц должно быть автоматически напечатано общее количество листов кассовой книги за каждый месяц, а в последней за календарный год - общее количество листов кассовой книги за год. Опять же написано про автоматическую нумерацию. Подразумевается, что именно "невручную", а печатно? Либо подразумевается, что нумерация недоступна корректировке, что программа сама нумерует? А нумерацию я САМА ВПЕЧАТЫВАЮ? Это и есть "автоматическая" нумерация? Так и делаю с 2008г. Текущие первичные ПКО и РКО печатаю на компе, по окончании месяца делаю отчёт кассира за каждый день, проверяю все ордера, подписи и подшиваю. Кстати, первый год нумерация ПКО была порядковая из 1С 1,2,3не совпадающая с номером бланка, я поздно заметила и не стала исправлять. Нумерацию листа кассовой книги в Excel если нету поставьте сами через формирование верхнего колонтитула листа. Мне выводить в программе лист обычный, последний в месяце и последний в году итого 3 листа или сразу последний в году Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования.

При этом листы кассовой книги формируются в виде выходной формы "Вкладной лист кассовой книги".

Как правильно исправить запись в кассовой книге

Как правильно исправить ошибку в кассовой книге? я вас правильно понимаю: ПКО на инкассация на 7500, а в книге учета наличных денег запись "Сдано" =

Как правильно исправить ошибку в кассовой книге? я вас правильно понимаю: ПКО на инкассация на 7500, а в книге учета наличных денег запись "Сдано" =

Исправьте записи в кассовой книге. Контролировать правильное ведение кассовой книги должен главный бухгалтер, а при его отсутствии – руководитель (п. 2.6 Положения Банка России от 12 октября 2011 г. № 373-П).

Содержание:

На какие группы ИП распространяется

Обязательно ли это?

Оформление приходных и расходных кассовых ордеров

Как правильно заполнять

Ответственность за неправильное ведение

Вступивший в силу 01.01.12 г. нормативный акт Банка России, который определяет порядок ведения кассовых операций (Положение 373-П от 12.10.11 г.), принес много изменений, касающихся вопросов кассовой дисциплины. Причем в отличие от юридических лиц, для индивидуальных предпринимателей это Положение внесло много сложностей и вопросов. Например, нужна ли кассовая книга для ип, как обозначить «место для осуществления кассовых операций», как разделить личные средства и кассу индивидуального предпринимателя?

На какие группы ИП распространяется Положение о ведении кассовых операций?

все индивидуальные предприниматели, независимо от выбранной системы налогообложения, имеющие расчетный счет в банке, и сдающие на него выручку от предпринимательской деятельности или личные средства, или расходующие для собственных или деловых нужд.

все индивидуальные предприниматели, независимо от выбранной системы налогообложения, не имеющие расчетный счет в банке, но которые регулярно принимают выручку от предпринимательской деятельности в денежных средствах и регулярно расходуют ее для личных или деловых нужд.

все ИП, независимо от выбранной системы налогообложения и наличия счета в банке, но которые периодически принимают выручку в виде наличных денежных средств.

все ИП, независимо от выбранной системы налогообложения и наличия расчетного счета в банке, производящие расходы наличностью (не зависимо от регулярности выполнения этой операции).

все ИП, независимо от выбранной системы налогообложения, которые снимают со своего счета в банке наличные денежные средства и пополняют счет наличными денежными средствами (не выручкой).

Обязан ли ИП вести кассовую книгу?

Все индивидуальные предприниматели, осуществляющие операции с наличными денежными средствами, не зависимо от того, на какой системе налогообложения находятся, обязаны: вести кассовую книгу, выписывать кассовые ордера (расходные и приходные), установить лимит остатка кассы и строго соблюдать его. Как вести кассовую книгу ИП подробно описано в Положении 373 от 12.10.11 г. в Главе 5. Все выписанные в течение дня приходные и расходные ордера должны вписываться в кассовую книгу. По окончании каждого рабочего дня, после закрытия кассы, выводится остаток в кассе денежных средств. Остаток этот не может превышать, установленный Лимит, вся наличность свыше этого лимита должна быть сдана в банк.

В указании сказано, что «записи в кассовой книге осуществляет кассир». Как внести исправления в кассовую книгу (фрагмент). Как исправить ошибки в электронных документах. Как правильно составить справки 2-НДФЛ 10.03.2015.

Оставить в кассе наличность сверх определенного Лимита индивидуальный предприниматель имеет право, только если рабочий день для ИП оказался выходным днем у банка, а также в день произведения выплаты заработной платы нанятым работникам. Если индивидуальный предприниматель не установил лимит остатка кассы, то автоматически этот лимит будет равняться 0.

Чтобы ИП мог выполнить требования Положения 373-П по сдаче наличности сверхлимитного остатка, ему нужно в тот день, когда такой остаток образовался, просто самому себе выдать расходный ордер на сумму превышения. В графе «основание» нужно указать причину: «выплата денежных средств на покупку товара» или «выплата денежных средств ИП для личных нужд». Индивидуальный предприниматель имеет право также выписать расходный ордер и на сумму, которая больше, чем сверхлимитный остаток. В зависимости от условий работы предпринимателя, он может ежедневно забирать всю сумму наличности из кассы таким образом, или периодически.

Кстати, кассовая книга при енвд ИП также должна вестись, равно, как и выписываться природные и расходные кассовые ордера, составляться отчеты кассира.

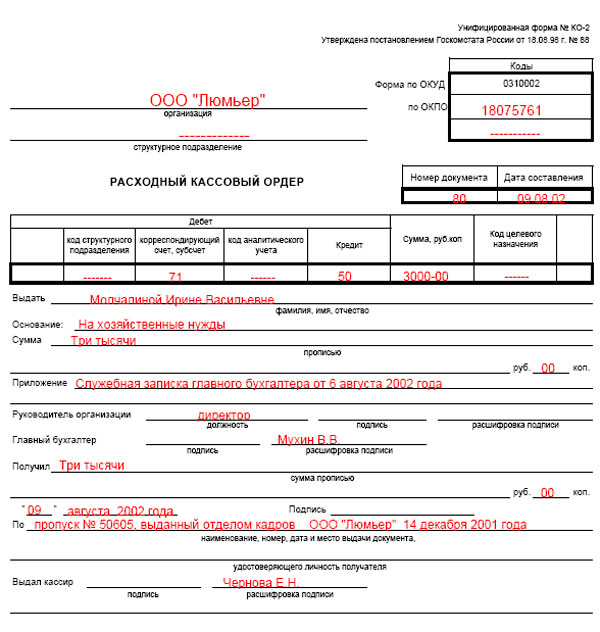

Оформление приходных и расходных кассовых ордеров

Любое поступление в кассу должно сопровождаться оформлением приходного кассового ордера. В частности, приходным ордером оформляется:

поступление в кассу ИП наличных денежных средств, полученных в банке с расчетного счета. Основание для оформления ордера возможно такое: «Приход средств с расчетного счета»;

выручка от осуществления предпринимательской деятельности. Целесообразно оформлять один приходный ордер в конце дня на все суммы, поступившие в течение этого дня. Если ИП применяет ККТ (контрольно-кассовую технику), то приходный ордер оформляется на основании контрольной ленты, которая изымается из ККТ. Если же ККТ не применяется индивидуальным предпринимателем, то приходный ордер выписывается на полную сумму выручки, полученную в течение рабочего дня;

внесение ИП собственных наличных денежных средств для ведения текущей деятельности;

возврат в кассу наличных средств, выданных работнику под отчет, но не использованных им.

Любой расход наличных денежных средств должен сопровождаться оформлением расходного кассового ордера. Расходовать выручку от реализации товаров (работ) ИП имеет право только на определенные цели. Список этот ограничен, он включает в себя:

заработную плату;

командировочные расходы;

выплаты страховых возмещений;

стипендию;

оплату за товары (услуги, работы);

8 июля 2010 Подскажите, пожалуйста, возможно ли исправить дату в кассовой книге

выплату за оплаченный, а затем возвращенный покупателем товар (работу).

Фактически такой строгий список не позволяет ИП тратить на свои личные цели наличные средства из кассы. Однако, как собственник, предприниматель имеет право изымать из кассы денежные средства (и выручку в том числе) и на свои личные нужды. И никакие контролирующие органы не имеют права отслеживать направление расходования наличных денежных средств на собственные нужды ип.

Расходными ордерами оформляются:

выручка от осуществления предпринимательской деятельности, изымаемая из кассы для зачисления на расчетный счет в банке;

выдача наличных средств для оплаты товаров или услуг, необходимых для осуществления предпринимательской деятельности, например, для покупки товаров, для оплаты за электроэнергию или воду и т.д.;

выдача наличных средств работнику под отчет для осуществления расходов, связанных с предпринимательской деятельностью;

снятие наличных денежных средств самим ИП для личных целей. В расходном ордере в таком случае указывается основание: «Выдача денежных средств предпринимателю на личные нужды».

О тонкостях кассовой дисциплины смотрите на видео ниже:

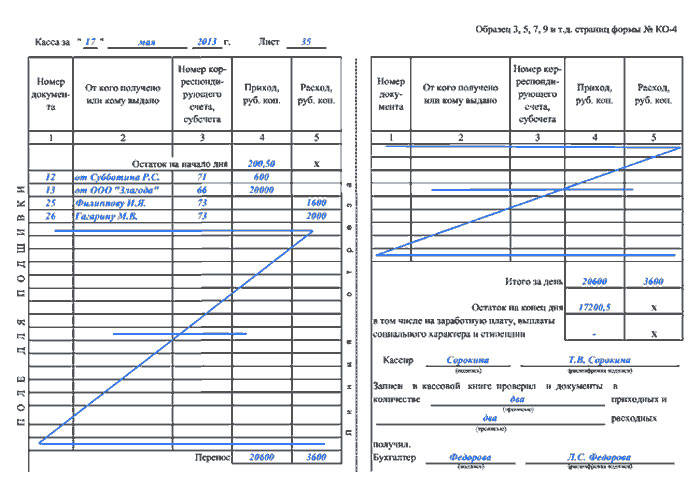

Как ИП заполнить кассовую книгу?

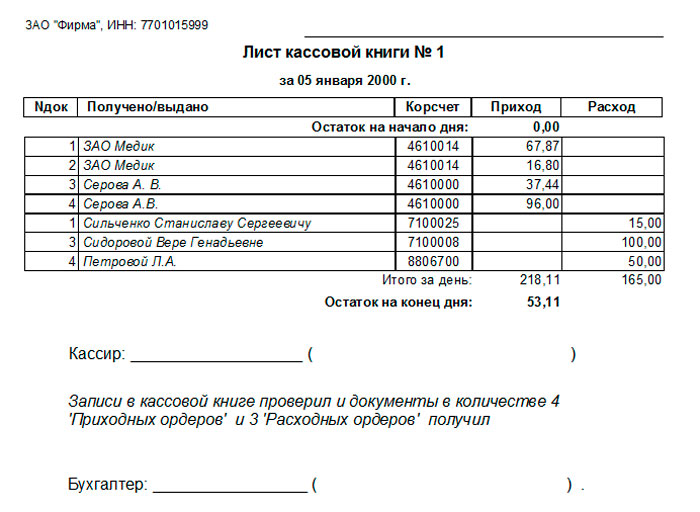

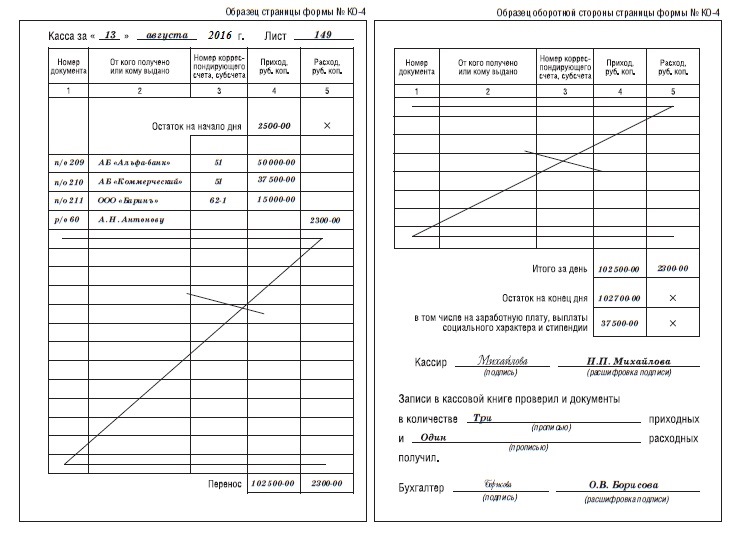

Форма кассовой книги (№КО-4) утверждена постановлением Госкомстата России№88 от 18 августа 1998 года. Вести книгу юридические лица и индивидуальные предприниматели имеют право как в бумажном, так и электронном виде. Если книга ведется в бумажном виде, то до начала работы, все листы должны быть обязательно пронумерованы, затем книга сшивается и опечатывается печатью, а также заверяется подписью директора и главного бухгалтера (если он есть). Все эти действия нужны для того, чтобы не было возможности изымать из кассовой книги листы.

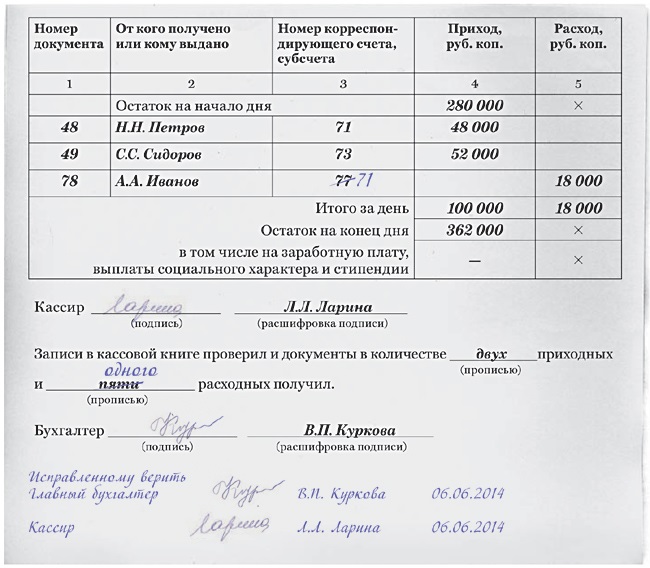

Все записи в кассовой книге обязательно ведутся в 2-х экземплярах. Один экземпляр заполняется шариковой ручкой и остается в книге, а второй экземпляр отрывной, он получается в результате заполнения первого через копировальную бумагу. Вторые экземпляры представляют собой отчет кассира, и должны храниться в отдельной папке. В кассовой книге не допускается никаких подчисток и исправлений. Если была допущена ошибка, неправильное число или слово нужно аккуратно зачеркнуть, рядом сделать верную запись и заверить подписью кассира.

Кассовую книгу ИП должен вести, подчиняясь общим правилам, как и для организаций любых других форм собственности. У индивидуального предпринимателя может быть только одна кассовая книга.

Заполнение кассовой книги по строчкам:

в строчке «Номер документа» проставляется номер приходного или расходного ордера по порядку;

в графе «От кого получено или кому выдано» проставляется название фирмы или ФИО физического лица, которые сдают или получают наличные средства. Здесь же нужно кратко описать содержание осуществленной операции;

в графе «Номер корреспондирующего счета, субсчета» проставляется номер из плана счетов бухгалтерского учета, который корреспондирует со счетом 50 Касса;

графа «Приход» отражает сумму денежных средств, полученную по приходному ордеру;

графа «Расход» отражает сумму денежных средств, выданную по расходному ордеру;

в графе «Итого за день» проставляется итоговые суммы отдельно по приходным и расходным ордерам.

графа «Остаток на конец дня» рассчитывается по формуле, как сумма прихода за день и остаток на начало дня, за вычетом расхода за день.

Существует 2 варианта заполнения кассовой книги:

1) При вертикальном расположении страниц. При таком варианте вся информация по кассовому дню находится на одной странице. Отчет кассира составляется любым из двух способов:

между двумя листами кассовой книги располагается копировальный лист, и через него производится запись шариковой ручкой. Первый лист остается в кассовой книге, а второй – отрывается и служит отчетом кассира.

отчетом кассира является чистый лист (вкладной). Записи на чистом листе ведутся через копирку.

2) При горизонтальном расположении страниц. При таком варианте страница книги разделена на 2 равные части. Одна часть, имеющая горизонтальные линейки, считается первым экземпляром. Вторая часть является вторым экземпляром, она отрывная и служит отчетом кассира. Нужно учесть, что и одна и вторая часть листа кассовой книги имеет один и тот же номер.

Скачать бланк для заполнения кассовой книги ИП.

Ответственность индивидуального предпринимателя за неправильное ведение кассовой дисциплины

Соблюдение кассовой дисциплины у индивидуальных предпринимателей проверяют налоговые органы. К предпринимателям могут быть применены административные взыскания в размере от 4 тыс. руб. до 5 тыс. руб. за такие нарушения:

произведение расчетных операций наличными средствами с юридическими или физическими лицами свыше установленного законодательством размера (на сегодняшний день этот максимальный размер составляет 100 тыс. руб. в рамках одного договора);

не оприходование или неполное оприходование в кассу наличных денежных средств. Другими словами за не составление приходных и расходных кассовых ордеров и не ведение кассовой книги ип.

хранение в кассе н

Авансовый отчет исправить можно. (?) В ГК, 2014, N 12, вы написали, что в Указании закреплена возможность вносить И от того, что записи сделаны в книге другого подразделения, они не перестают быть записями в кассовой книге организации.

После этой неправильной записи было заполнено ещё 14 строк правильных. Подскажите пожалуйста, как будет правильно это исправить или можно оставить так? Контрольно-кассовая машина АМС-100К – наиболее популярная в России

После этой неправильной записи было заполнено ещё 14 строк правильных. Подскажите пожалуйста, как будет правильно это исправить или можно оставить так? Контрольно-кассовая машина АМС-100К – наиболее популярная в России

20 марта 2007 24. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или … 26. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

«…Как правильно исправить ошибку в журнале кассира-операциониста по форме № КМ-4? Все записи в журнале должны вестись в хронологическом порядке и основанием для них являются снятые с кассовой машины Z-отчеты (письмо УФНС России по г

«…Как правильно исправить ошибку в журнале кассира-операциониста по форме № КМ-4? Все записи в журнале должны вестись в хронологическом порядке и основанием для них являются снятые с кассовой машины Z-отчеты (письмо УФНС России по г

Все записи в кассовую книгу вносит кассир. Исправления в кассовой книге. Если была допущена описка в книге, ее можно исправить. Затем заполняется новый лист с правильными сведениями.

Помогите пожалуйста правильно исправить ошибку в кассовой книге. "Принято от Ивановой" (допустим) надо исправить фамилию.куда это вписать,если после РКО стоит прочерк на все пустые графы?и как правильно заверить? спасибо!

Помогите пожалуйста правильно исправить ошибку в кассовой книге. "Принято от Ивановой" (допустим) надо исправить фамилию.куда это вписать,если после РКО стоит прочерк на все пустые графы?и как правильно заверить? спасибо!

Говоря о том, как правильно оформить кассовую книгу, следует отметить, что записи, как расходные, так и приходные В случае если в книге была допущена описка, не оказывающая существенного влияния на отчетность, ее можно исправить.23 мая 2015

Запись в кассовой книге делают обязательно в день поступления денежных средств. Исправление сопровождается надписью: "Исправлено" и подтверждено подписью Контроль за правильным ведением кассовой книги возлагается на главного

Запись в кассовой книге делают обязательно в день поступления денежных средств. Исправление сопровождается надписью: "Исправлено" и подтверждено подписью Контроль за правильным ведением кассовой книги возлагается на главного

Порядок исправления ошибок в кассовой книге - помощь юристов на Правовед.RU. Если исправления все таки надо вносить, то как мне правильно исправить В книге повторяется запись ошибочно указанной суммы, которая производится

Здесь нечему меняться просто. Она и так проста. А исправления в кассовой книге? Если запись сделана неверно, если прозрачно, так сказать, то вычеркнуть ненужную запись и внести запись правильную.

Здесь нечему меняться просто. Она и так проста. А исправления в кассовой книге? Если запись сделана неверно, если прозрачно, так сказать, то вычеркнуть ненужную запись и внести запись правильную.

Как правильно заполнять кассовую книгу. В готовую форму кассовой книги вносятся записи (приходные и расходные). Нельзя исправлять ошибки в кассовой книге при помощи лезвия, штриха или вырывания страницы с ошибкой.

2 Положения о кассовых операциях исправления в ней, как правило. Как исправить ошибку в кассовой книге. Вблизи с исправленной записью ставится дата исправления и подпись бизнесмена.

2 Положения о кассовых операциях исправления в ней, как правило. Как исправить ошибку в кассовой книге. Вблизи с исправленной записью ставится дата исправления и подпись бизнесмена.

Исправьте записи в кассовой книге. Тут же или в другом свободном месте сделайте запись «исправлено», поставьте текущую дату. А расписаться надо всем тем работникам, которые составляли этот документ.

О том как можно и как нельзя исправлять ошибки в кассовой книге мы расскажем далее. Более подробно о том, как правильно провести операцию по корректировке записей в кассовой книге, мы расскажем далее.

О том как можно и как нельзя исправлять ошибки в кассовой книге мы расскажем далее. Более подробно о том, как правильно провести операцию по корректировке записей в кассовой книге, мы расскажем далее.

Правильное заполнение кассовой книги. Кассовая книга для ИП является обязательной, ее ведение дисциплинирует работников. Записи нужно делать, используя копировальную бумагу в количестве – 2 шт. Заполнение ведется ручкой с

Рассмотрим, как правильно вести кассовую книгу. Содержание. Порядок ведения и оформления кассовой книги. Каждому кассовому документу соответствует одна запись в кассовой книге.

Рассмотрим, как правильно вести кассовую книгу. Содержание. Порядок ведения и оформления кассовой книги. Каждому кассовому документу соответствует одна запись в кассовой книге.

Чтобы исправить кассовую книгу или расчетно-платежную ведомость, надо зачеркнуть ошибочные данные, рядом указать верную информацию, поставить дату Достаточно сделать запись в книге учета принятых и выданных кассиром наличных.12 июня 2014

Но можно исправить допущенную ошибку. 1. Составьте рапорт о выявлении ошибки в кассовой книге на имя главного бухгалтера или Зачеркивание выполняется одной чертой таким образом, чтобы можно было рассмотреть старую запись.

В некоторых книгах (например, в кассовой книге) страницы прошнуровываются и скрепляются сургучной печатью. Над исправленными данными (или рядом) записывается правильный текст или сумма.

Кассовая книга ведется ежедневно. Записи в кассовой книге делаются аккуратно. Правильное наименование указывается цифрами и прописью и делается надпись: “исправленному верить”.

Кассовая книга ведется ежедневно. Записи в кассовой книге делаются аккуратно. Правильное наименование указывается цифрами и прописью и делается надпись: “исправленному верить”.

Если необходимо исправить показатель, то его аккуратно зачеркивают и надписывают правильный, заверяя исправление. Похожие записи: Образец и заполнение кассовой книги.

Что понадобится сделать: Исправьте неверную запись в кассовой книге. Если причина ошибки привела еще и к неточности в бухучете или расчете налога на прибыль, то скорректируйте результаты.*

Что понадобится сделать: Исправьте неверную запись в кассовой книге. Если причина ошибки привела еще и к неточности в бухучете или расчете налога на прибыль, то скорректируйте результаты.*

То есть нужно неправильный текст или цифры зачеркнуть и сверху надписать правильные данные, удостоверив их подписями кассира и главбуха Иногда ошибка не влечет никаких правок, например, работник пропускает страницу в кассовой книге.

Приступите к исправлению ошибки в кассовой книге. После этого сверху напишите правильные данные, которые заверяются подписью главного бухгалтера и кассира предприятия.

Приступите к исправлению ошибки в кассовой книге. После этого сверху напишите правильные данные, которые заверяются подписью главного бухгалтера и кассира предприятия.