�������: 4.9/5.0 (1658 ���������������)

�������: 4.9/5.0 (1658 ���������������)���������: ������/�������

������������� ������������� �� �� 23.09.2002 N 696 (���. �� 22.12.2011) "�� ����������� ����������� ������ (����������) ����������� ������������"

����� ���� ������

8. �������� ���������� ��������� � ������������� �������� ����� ���� ������, ������ � ��� �������������� ����� � ������� ���������� ����������� ��������. ����� ���� ������ ������ ���� ���������� ��������� ��� ����, ����� ������� ������������ ��� ���������� ��������� ������. ������ � ��� ����� � ���������� ������ ����� ������ ����� �������� � ����������� �� ��������� � ��������� ������������ ����������� ����, ��������� �������� � ���������� �������, ����������� ���������.

9. ��� ���������� ������ ����� ������ �������� ���������� ��������� �� ��������:

�) ������������ ����������� ����, � ��� �����:

����� ������������� ������� � ������� � �������, �������� �� ������������ ����������� ����;

����������� ����������� ����, ��� ������������, ���������� ���������, ���������� � ��� ���������� (�������������) ��� ���� ����������, ������� ���������, ������������ � ���� ��������������� ������;

����� ������� �������������� �����������;

�) ������� �������������� ����� � ����������� ��������, � ��� �����:

������� ��������, �������� ���������� �����, � �� ���������;

������� ����� ����������� �������� ����� � ������� �������������� ����� �� ��������� � ���������� (�������������) ���������� ����������� ���������-������������� ������������ ����������� ����;

����� ������������� � ���� ����������� �������� ������ ������� �������� � �������� �������� �� ��������;

�) ���� � ��������������, � ��� �����:

��������� ������ ������������� ����� � ����� ������� ��������, ����������� �������� ������ �������� ��� ������;

������������ ������� �������������� ��� ������;

����������� (� ��� ����� �� ������ ������ ������� ���) ������������ ��������� ��� ���������������� ��������;

(� ���. ������������� ������������� �� �� 07.10.2004 N 532)

(��. ����� � ���������� ��������)

��������� ������� �������� �������������� �����, � ��� ����� �����, ��� ��������� ������� �� ������������� �������� ����������, ��������, ��� ���������� ��������� �����������;

�) ��������, ��������� ����� � ����� ��������, � ��� �����:

������������� �������� ��������� �������� ����� ��� ���������� ������;

������� �� ����� ������� ������������ ������� ������� ����� � �� ������������� ������������;

������������� ������������� ����������� ������ ����������� ���� � ��� ��������� ������� �� ��������� �������� ������;

�) ����������� � ����������� ������, ������� �������� � �������� ����������� ������, � ��� �����:

����������� ������ ����������� ����������� � �������� ��������, �������������, �������� �������� ����������� ����;

���������� �������������� ������������ ������������� ������ ����������� ���� � �� ���������������� ����������� ���� �� �����;

���������� � ������������ ������������, ����������� ��� ������ � ������ ���������� �����;

�) ������ �������, � ��� �����:

����������� ����, ��� ��������� � ������������� ������������ ����������� ���� ����� ��������� ��� ��������;

��������������, ��������� ������� ��������, ��������, ������������� �������������� ���;

����������� �������� �� �������� ����������� ����� � ���������� ����������������;

���� ������ ����������� �������� � �� ������� � �������� ������������� ����� ����������� ����;

����� � ����� ���������� � ������������� ����������� ���� ���������� � ���� ������� � ������������ � �����������������, ��������� (�����������) ����������� ������������ � ��������� ����������� ������������ �������.

������� ������ ����� ���������

�_____� ________________ _____�.

����� ���� ������ 2������� (���� �������� � ������������ � �������������� �����������)�� ������ (������� ����������� ������)

������ (����) ���������� ������ 3 � ______________________ �� _____________________

������������ ����������� ������ ________________________________________________

����������� ����������� ���� 4 _________________________________________________

����������� ������� �������������� �� ������� �������� ����������� (%):

����� ������� _____________________________________________________________

����������� ������� _______________________________________________________

���������� �� ���������� ��������� ��������� �� 11 �������� ������ ���� ��������� ����� ��� ��� ����� ������ ������.

2 ��� ������������� �������� � ������� ���� ����� 3, 4 � 5 ����������� ������ �� ��� �������� � �������� ������, ������� ����������� ��������� � ������ ��������, �� � ��� ��������, ����� � ������� ���� �������� ��� ������ ����� (���������� ������������� ����� �� ������� ������� � �������������� ��� �����).

3 ����������� ����� ����� ���������� ������ ����������� ������ � �������, ������� � �������� ������� �������� � ���������� �������� ���������� ����� ����������� ������. ���� ����������� ��������� ������� � ���� ��������, �� ����������� ��������� ��������.

4 ����������� ����������� ���� ��������������� � ������ ��� ��� ������ � ������� � �������� ���������� ������ ����� ������ �����: ����������� ������ ����� � ��������� ������.

5 ����� ����������� ��� �������������� ������ ������� � ������ ������. � ���������� ����������� ���� ���������.

6 ����� ����������� � ������������ � ��������������� ���������� ���-03 ��������� ������������ ������ �������������� ����� � ����������� �������� � ���� ������.

7 ����� ����������� � ������������ � ��������������� ���������� ���-04 ��������� ����������� ������ �������������� � ������������ ����� � ���� ������.

8 ����� ����������� ��� �������������� ������ �������. � ������ ���������� �������� � ����������� ��������������� ������, ��� ��� �������� ��������� � ������������� ��������� ������� ������� �������� ����� ������� ������� ������� ������� �� ��������� ��������������� ������. ��� ���������� ��������� ����������� ��������� �� �����������.

9 ����� ����������� �� ����������� ������ �� ���, � ������� ���� ������������� � �������� ������� ������ �������������� ������������� ��������� ��� ��� ���� ������������� ������������� ������ � ��������������� ������ �������� ���� - �1 (������) � �2 (����� � �������� � �������).

10 ������� ������ ����� ���� ������ �� ������ � ���������. ������� ������� ��������� � ���������� �������� ���������� ����� ����� ���� ������ (� ������������ � ��� ���������� �� ���������� ���������� ����� ������, ��� ������� ������).

11 ���������� ������� ������ ����������� ���� �� ����������� �������� �� ���, ���� ����������������� ��� ��������� ������������� ���������� ������������ ������������ ����������.

12 ����� ������ ������ ��������� � ������� ��������� � �������: �������������� ����������� �� ������ ����������� �������.

13 ��������� �������� ����� ��������� ����� � ��������� ������ (�������), � ��������� ��� ��� ����������� �������� ���� ���������� ������, ��� ������� �������� � ������ �����.

14 ����� ������ ������ ��������� � ������� ��������� � ����� ����� ������.

Что такое планирование аудита, прекрасно осведомлены работники специализированных аудиторских компаний.

Но не помешает в этом разобраться и тем, кто собирается заказать подобную услугу, а тем более тем, кто будет осуществлять процедуру самостоятельно.

� ассмотрим основные правила, что действуют в 2016 году. Ни одно предприятие не может нормально функционировать, если не проводит аудит.

Но стоит учесть, что такая любая проверка должна правильно организовываться. Составляется определенная программа и план, которого нужно будет придерживаться в ходе анализа деятельности фирмы.

� ассмотрим подробнее, как осуществляется планирование аудиторской проверки – на что обращают особое внимание и какие общепринятые стандарты учитывают.

Если вы доверите проведение аудита специализированной компании, тогда задумываться о сути планирования не нужно.

Но вот при проведении внутренней проверки работы предприятия стоит провести тщательную подготовку, чтобы не упустить ничего важного. А для этого сначала стоит подковаться в области законодательства и четко понимать, что собой представляет аудит.

ПонятияАудитом считают независимую проверку финансовой деятельности компании, что осуществляется специалистами – аудиторами. Проводится аудит того, соблюдаются ли нормы законодательства по ведению бухучета, достоверна ли отчетность и т. д.

� азновидности аудита:

Целью аудита являются конкретные задачи, которые старается выполнить проверяющее лицо. Ее определяет законодательство, система нормативных актов аудиторской деятельности, договорные обязанности сторон.

Цель – выразить мнение о том, насколько достоверны финансовые отчеты, правильно ли ведется бухучет.

Основные цели могут быть дополнены выявлениями резервов лучшего применения финансового ресурса, анализом того, правильно ли исчисляются налоги, разработками действий, направленных на улучшение финансовой ситуации на предприятии.

Действующие нормативыАудиторская деятельность регулируется на нескольких уровнях:

Планирование аудита представляет собой разработку аудиторской компанией общего плана проверки, где отражается объем, графики и сроки осуществления процедуры.

� азрабатывается аудиторская программа, что определит объемы, вид и последовательность процессов, что нужны для подготовки объективного мнения об отчетах и бухучете.

При планировании разрабатывается общая стратегия и детальный подход к характеру, что ожидается, сроку осуществления. Аудитор согласовывает с руководителем предприятия ряд организованных вопросов, что связаны с проведением проверки.

Выделяют несколько принципов по планированию:

Когда обеспечивается связь и согласованность всех стадий планирования

Когда устанавливаются сопряженные задания аудиторской группе и увязываются этапы процедуры по сроку и субъектам

Когда выбираются оптимальные варианты общего плана и программ проверки

Порядок составления программыПланирование является начальным этапом аудита, который обойти не получится.� При создании плана стоит опираться на Федеральные стандарты № 3. что были приняты властями � оссии от 23 сентября 2002 № 696 .

На подготовительном этапе можно:

На этапе предварительного планирования аудитор рассматривает такие вопросы:

При непосредственном планировании составляется общий план и программа проверки.

Применяемая методикаПроцедура по планированию начинается, когда клиент предложит провести аудит. С этого момента проводится предварительное планирование, когда проводят экспресс-анализы для выявления трудоемкости, сроков, объемов проверки.

Если условия аудита неприемлемые, аудитор изменяет сумму и сроки.� Затем оценивается, можно ли предоставить услуги при тех ресурсах, что есть у аудитора .

Специалисты формируют очередь потенциальных клиентов, чтобы в дальнейшем с ними работать. Данные о клиентуре вносят в электронные базы.

Схема: 3-уровневая система планирования

На второй стадии рассчитывают показатели планирования, разрабатывают общий план аудита по определенному заказчику. Накапливаются полученные сведения а базе данных.

Определяют такие показатели:

Далее необходимо консолидировать все полученные показатели. Оцениваются расходы по конкретному соглашению. Возможен отказ от проведения проверки, если условия не выгодны.

Определяется, какая прибыльность по каждому контракту .� Эти три уровня образуют циклы, непрерывные процессы планирования проверок на протяжении длительного времени.

Это общая методика, когда используются информационные технологии.� Аудиторская компания самостоятельно вправе выбирать приемы и методы проверки, но их в обязательном порядке стоит согласовывать с руководством аудируемого предприятия.

Источником информации является:

При планировании определяют количественные, временные и пространственные потребности в сотрудниках:

Планирование политики в области персонала необходимо, чтобы найти квалифицированных лиц.

Проблемы при планировании:

Планирование проводится в несколько этапов:

Прогнозируются кадровые потребности

Собираются необходимые данные

Планируется наличие кадров

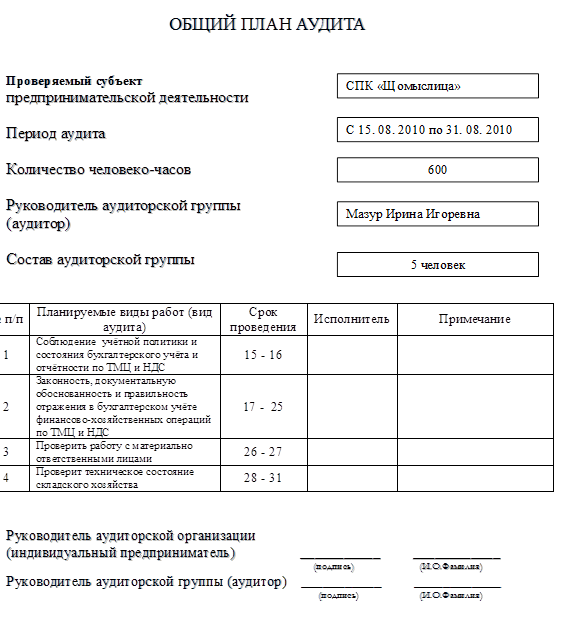

Как выглядит общий план аудита?Обязательно составляют общий план проверки и программу.� Общий план аудита – это документ, что утверждается руководством аудиторской фирмы.

� уководство аудиторской группы знакомит с общим планом всех лиц.� Планирование занимает 20% времени, что затрачивается на проверку, так как необходимо тщательно изучить особенности работы и условия экономической деятельности.

� азрабатывая общий план, стоит учесть:

Программа – документы с прописанными видами работы, что планируется провести. Приводят аналитические процессы, которые выполняет аудитор с учетом квалификации.

Назначение аудита операций с нематериальными активами, читайте здесь .

Программу подписывает руководитель аудиторских групп.� Если есть необходимость, общий план и программу пересматривают при проверке. Если вносятся изменения, их стоит зафиксировать в документах.

Пример плана внутренней проверки� ассмотрим на примере, как может выглядеть план внутреннего финансового аудита.� Принимается решение о проведении проверки.� Далее составляется программа проверки системы менеджмента компании.

Представим образец СМК-анализа:

Аудитор должен определить:

Затем выясняют, соблюдается ли классификация ОС и каковы права фирмы на них.� Источник получения сведений:

Учитывая ряд классификационных признаков, аудиторы устанавливают, какие процедуры необходимы. Намечается критическая область, что требуется тщательного аудита.

Важно установить права компании на объект, так как с учетом данной информации будет определено, какие процедуры будут проводиться.

Если ОС принадлежат фирме на правах собственности, то проверяется договор о покупке. свидетельство о госрегистрации, устав предприятия .

Если же ОС арендуются, то при предварительном планировании проверяется контракт об аренде. акты приемки-передачи. способы учета имущественных объектов.

В том случае, когда есть сомнения по поводу правдивости данных, аудитор может запросить аналогичные данные у арендодателей. Не менее важно оценить систему внутреннего контроля компании.

С учетом данной информации будет определено состав операций, которые будут проводиться при аудите. Если оценка будет низка, то составляется план проведения сплошных проверок.

Специалист должен составить список вопросов, с помощью которых можно получить данные о системе внутреннего контроля компании. Составляется рабочий документ.

Аудитором оценивается внутрихозяйственный риск. При этом используется 3 градации – высокая, средняя, низкая.

Что такое аудиторская деятельность и аудиторские услуги, читайте здесь .

Какая методика применяется при аудите материально-производственных запасов, смотрите здесь .

Затем составляется общая стратегия аудита:

Cто есть в бухгалтерских документах

Формируют ряд задач

Что должны решаться при проверках всех сегментов, устанавливают совокупность элементов

Определяют список обязательных процедур

Что будут проводиться, их вид и способы использования

Далее будет составлена программа:

��������: ����� �������� �� ������� ��� ������

������: �������� �� �������������� ����� � ������

���: �������� ������ �������� 03:20:48 06 ��� 2011 ������� ������

����������: 5605 ������������: 3 �������: 0 ������� ������� ����: 0 ������: ���������� �������

�. ������ �01��������__ 2009__ �.

����������� ����� ����������, ��������� � ���������� �������������, � ���� ������������ ��������� �������� �.�. ������������ �� ��������� ������, � ����� �������, � ��� �������, ��������� � ���������� ���������, � ���� ������������ ��������� ������� �.�. ������������ �� ��������� ������, � ������ �������, ������ � ���������� ��������� ���������, ��������� ��������� ������� � �������������:

1. ������� ��������

1.1. ����������� ��������� ������� ��������� ������ �� ���������� ����������� �������� ���������-������������� ������������ ��������� �� ������: 01.01.2008 � 31.12.2008 (����� �� ������ � ������������ ��������), � �������� ��������� �������� ��������� ������������ ������.

�� ����������� �������� ����������� �������� ��������� ��������� �� ������� �����:

� ���������� ���������� �������� �� ����������� ����������� �������� ���������-������������� ������������ �� 2008 ���, � ������� ����� ������� ���������� ������������ ��������� � ������������ �� ���������� ���������.

� ����������� ���������� � ������������� ������ �� 2008 ��� � �� ������������ ������������ ���������������� ��.

1.2. ����������� �������� ���������� ������������ �� ������ �. ����, ������� �����, 31 (����� � ����� ���������� ������).

2.1. ���� ���������� ����������� �������� ���������� 20 ������� ���� (�������� ��������� � ������� � ����� 15 ����, ���������� ���������� �� ����������� ����������� �������� 2 ���, �������� ������ 1 ����, �������� ���������� 2 ���) ��� ������� ����������� ���������� ���������� ������� ���������� �������� � ���������� � ����.

2.2. ����������� �������� ���������� ��� ������������ ��������� �������:

� ���������� ���������� ���������� ������������ �� ������, ������������� �.3.2. ��������

� ���������� ���������� �� ������, ��������� � �.1.1. ��������, ��������� ������������� ����������, �������������� �������, ������ � �������� � �������, ���������� ������������ ���� (���������), � ������� ������� ������� ������������� ���� (1� ��� ���� ���� (���������)) � ������ ����������� ����������.

2.3. ���� ������ ����������� ��������: 10 ����� 2009 �. �� �� ����� ���� ����������� �������� �������, ��������� � �.3.2. ��������, �� ��������� ���� ����������� � �������������� ����������� ����������, ��������� � �.2.2. ��������.

2.4. � ������ ��������� ������ ���������� �������� �������, ��������� � �.3.2. ��������, � �������������� ����������� ����������, ��������� � �.2.2. ��������, ���� �������� ������������ ����� �� ���������� �������� ������������ ���������� ����� ���������.

2.5. ��������� �� ����������� ����������� ��������, ��������� � �.1.1. ��������, ��������������� ������������ � ������� ������ ������� ���� ����� ��������� ����������� ��������.

3. ��������� ����� �� �������� � ������� ��������

3.1. ��������� �����, ��������� � �.1.1. ���������� ��������, ���������� 120 ����� ������, (������� ��� � ������� 21 ������ 600 ������ (18%).

3.2. �����, ��������� � �.3.1. ���������� ��������, ������������ ����� �������:

� ������ ����� � ������ 50% ������������ � ������� ���� ������� ���� � ���� ���������� ������ ��������� ���������� ��������

� ������ ����� � ������ 50% ������������ � ������� ���� ������� ���� ����� �������� ���������� ���� (������) �� ��������� ����������� ������� � �������, ��������� � �.4.1.9. ���������� ��������.

���������� ��������� � ��������, ������������� � ����������, ��������� � �. 1.1. ��������, �� �������� ���������� ��� ��������� ����������� �������������� ��� ��������������.

3.3. ����� �������� ����� ���������� �� ���������� �������� �������� ���� ���� (������) �� ��������� ����������� �������.

3.4. � ������ ���� ���� ����������� �������� �������� ����, ������������� �.2.1. ��������, ���������� ������������� ���������� ���������� ����� ������������, ������������� ��������� � ������������ � ����, �������� ��������� �������� �������������� ��� ����������� �������� �� ������� 5 000 (���� �����) ������, (����� ����, 18% ���), �� ���� ���� ������ ����������� �����������.

3.5. � ������, ���� ����� ���������� �������� ������������ ����� �� ���������� ��������, ����������� �� �������� ��������� ��������� ��������� �������������� ������ (������� �������������� �������, �����������, ������� �� �������� � �.�.), �� �������� ���������� ����������� ��������� ������ �� ������� 1000,00 (���� ������) ������, (����� ����, 18% ���), �� ���� ��� ������ ����������� �����������.

3.9. ������ ����� ����������� ������������ � ������� ���� ������� ���� ����� �������� ���������� ���� (������) �� ��������� �������������� ������� � �������, ��������� � �.4.1.9. ���������� ��������.

3.10. ����� �������� ����� �������� ����, ��������� � ���� (������) �� ��������� �������������� �������.

3.11. ������������� ��������� �� ������ ��������� ������������ � ������ ����������� ���� ����� �������� �������, ������������� ����������� �� ���������� ��������, �� ��������� ���� �����������.

4. ����� � ����������� ������

4.1. �������� ���������:

4.1.1. ������������ �� ���������� ����������� ��� ���������� � ���������, ����������� ��� �������� ����� �� ��������, � ������� � �����, ������������� ������������, � ��� ����� ������ ���������� ����������� �� ����������� � ������������ � �.4.4.1. ���������� �������� ���������� �������� �����������. ��������������� ���������� � ���������� � ����������� ������� �/��� �����, ������ �� ����� ���������������� ��������� ������ �������� ����� �� ��������, ���� ������������ ����������� ��������. � ������ ������������ ����������� �������� ����������� ��������� ���������� ��������� � ���� ������������� ����������� ��������.

4.1.2. ������������ ������������� ����������� ��� ���� ���������� ����������, ����������� ��� �������� �����.

4.1.3. ������� ����������� �������, ����������� ��� ����������� ���������� �������� �� ���� ������������ �� ���������� ��������:

� ���������� � ����� ���������� ������ ������ � ������������, ����������� ��� �������� ����� �� ���������� ��������;

� ���������� � ����� ���������� ������ ������� ����� ��� ������������ �����������, ����������� ���������� ������������ ���������� ������������ �����������;

� ���������� ������ � ������������ ���� (���������), � ������� ������� ������� ������������� ���� (1� ��� ���� ���� (���������));

� ���������� ����������� �������� � ���� �������� ����� ��������� �� �����������, ������������� �� ������� �������������� �����.

4.1.4. �� ������������� �����-���� �������� � ����� ����������� ����� ��������, ���������� ��������� ��� ���������� ����������� �������� ��� �������� ���������������� �����.

4.1.5. �� ��������� �������� �� ����������� � ����� ����� � ����� ��������� ��� ������ � ������������� ������������� ���������� ���������.

4.1.6. ���������� ��������� ���������� ����������� ��������� ��������� ������� ������� �������������� �����, ����������� ������������� ����������.

4.1.7. �������� ������ ����������� � ������������ �� ��. 3 ���������� ��������.

4.1.8. ��������� ����� ������������������, ������������� � ��. 5 ���������� ��������.

4.1.9. ��������� ������ ����������� � ������������� ��������� ������ ������� � �����:

� � ������� ������ ������� ���� �� ���� ��������� ����������, ��������� � �.1.1. �������� � ���� (������) �� ��������� ����������� �������, ����������� ��������� ��������� � ��������� ��������� ��� (�����). ���� � ������� ������ ������� ���� ��� (�����) �� ��������� ������� ��������� �� ����� ������������ ����������, �� ����������� ������ ��������� ��������� ���������� � �������� ������ � ����, ������������� � �.3.2. ��������.

� � ������� ���� ������� ���� �� ���� ��������� ���� (������) �� ��������� ���������������� �������, ��������� � �.1.2. ��������, ��������� ��������� ��� (�����). ���� � ������� ���� ������� ���� ��� (�����) �� ��������� ���������������� ������� ��������� �� ����� ������������ ����������, �� ���������������� ������ ��������� ��������� ���������� � �������� ������ � ����, ������������� � �.3.5. ��������.

� � ������� ���� ������� ���� �� ���� ��������� ���� (������) �� ��������� �������������� �������, ��������� � �.3.7, 3.8. ��������, ��������� ��������� ��� (�����). ���� � ������� ���� ������� ���� ��� (�����) �� ��������� �������������� ������� ��������� �� ����� ������������ ����������, �� �������������� ������ ��������� ��������� ���������� � �������� ������ � ����, ������������� � �.3.9. ��������.

4.1.10. �� ������ ���������� ����������� �������� ��������� ������ �����������, ������������ � ������������ � ����������� � 1 � ���������� ��������, � ����� ��������� ����������� ������ �� �����, ������������ � ���������� � 2 � ��������.

4.1.11. ��������� � ���� ���������� ����������� �������� �������, ��������� � ������ ����������� (���������� � 1� ��������).

4.1.12. ����������� ���� � �������� ���� ������ ����������� ��������, ������������ ����������� ��������, ������������� ����������� �������� ������������ (���������� 3, 4, 5 � ��������) � �������, ������������� �.6.2, 6.3. ��������.

4.1.13. � ������ ���� �� ����������� ����������� �������� �������� ����� ������� ��������� � ������ �������������� � ���������� �����, ��� ��������� ���������� �������������� ����������� ��������, ����������� ����� �������� �������������� ����������� ��������, ������� �� ������ � ��������� ���������� �������� � ����� �������� ���������� �������������.

� ���� ������ ����������� ������������� ��������� ����������� ���������� ���������� � ��������� ��������� ������������ ���������������� �� �� �������������� ����� � �������.

�������� ������ � ������� ������ ������� ���� �� ���� ��������� ���������� ���������� ����������� ��� � ��������� ��� �����-������� ��������� �����. ���� � ������� ������ ������� ���� ��� �����-������� ��������� ����� ��������� �� ����� ������������ ����������, �� ������ �� ����������� �������� ��������� ��������� ���������� � �������� ������ � ������� ���� ������� ���� �� ���� �������� ������.

��� ���������� ��������� � ��������� ������ ������� ������� ������ ����������� ����� � ��������� ���������� �������������� ����������� ��������.

4.2 �������� ������

4.2.1. �������� �� ����������� ���������� � ����������� ���������������� ���������� ���������, ����������� ������� ���������� ������, � ��� ����� �� ���������� ��� ��������� � �������, ��������� ���������.

4.2.2. ���������� � ��������������� ���������� � �����, �������� ����������� �������� �� ������������� ����������� ������������ ��� �������� �������� ������������ ���������� � �������, ��������������� ����������� ������� ��� ����������� ������������ �� 07.08.2001�. � 119-��, ����������� ������� �� 30.12.2008 �. � 307-�� ��� ����������� ������������.

4.3 ����������� ���������

4.3.1. ��������� ������������, ������������� �� ���������� ����������� ��������.

4.3.2. �������� ���������� ����������� ��������, �������������� ����������� ������� ��� ����������� ������������ �� 07.08.2001�. � 119-��, ����������� ������� �� 30.12.2008 �. � 307-�� ��� ����������� ������������, ��������� (�����������) ����������� ������������, ����������� ��������� �� ����������� ������������ ��� ���������� ���������� ���������, ������������ ��������� (�����������) ����������� ������������, ���. �������������� ������������� �� �� 23 �������� 2002 �. N 696, � ����� ���������������� �����������.

4.3.3. ��������� ��� ������������� ����������� ������������ ���������� ��������������� ����� ���������� ��������� � ������ ����������� ���������� ���������� ���������.

4.3.4. ������������� ��������� ��� ���� ����������, ������� ����� ������� ������������ ������������, �������� �� ���� ������������.

4.3.5. ���������� ����������� ����������, ���������� � ������������ � ���� ����������� ��������, � �� ���������� �� ���������� ��� �������� ������������ (������������) ���������, �� ����������� �������, ��������������� ���������������� ������ ���������� ���������, ���������� �� ����������� ��� ����������� ��������� � ���������� � ��� ����������� ������ ��������.

4.3.6. ��������� ����� ������������������, ������������� � ��.5 ���������� ��������.

4.3.7. ����������� ���� � �������� ���� ������ �������� �����, ������������ �������� �����, ������������� �������� ����� � �������, ������������� �.6.2, 6.3. ��������.

4.4 ����������� ������

4.4.1. ��������� �� ��������� �������������� ���������� � ����������, ����������� ��� �������� �����, ��������� � ��. 1 ���������� ��������, � ��� ����� � ������������ � ������������ ��������� (�����������) ����������� ������������, ������������� �������������� ������������� �� 23.09.2002�. � 696.

4.4.2. ��������� �� ��������� �������� �������, ����������� ��� ����������� ���������� ������������ ����� ������������ �� ���������� ��������, � ��� ����� �������, ��������� � ������ ����������� (���������� � 1� ��������).

4.4.3. �� ���������� � �������� ����� �� ���������� �������� � ������ ������������ ���������� �������, ��������� � �.2.2 ��������.

5.1. ��������� � ���������, ��������� � ��������� ��������, ��� ���������, ��� � ���������, ���������� ��������� ������ �����������������, ��������, ������������ � ���, ��������������� ��� ������������ ����� ������. ����� ���������� ������������ ����� �������� � ���� ������������� ������ �� ����������� ������������ � ������������ ������ ������ ��� �����������, ������� ������ ���� �������� � ��� � ���� ��������� ������������. ������� ��������� ��������� ��� ����������� ���� ��� �������������� ����������� ������������ �����.

5.2. ����� ������������������ � ��������������� ���������� ��������� �� ���������������� �� ������������� ����������.

6. ��������������� ������

6.1. � ������ ��������� ������ ����� ����� �������� �������, ������������� ����������� �� ���������� ��������, �������� ���������� ����������� ���� � ������� 0,5 % �� ������������ ����� �� ������ ���� ���������.

6.2. � ������, ���� �� ���������� ��������� ��� �� ���������� ����������� ��� ��������� ���������� �.4.1.1. 4.1.3. 4.1.10. �������� ���� ������ ����������� ��������, ��������� � �.2.3. ��������, ����������� �� ����� ������� ����, �������� ���������� ����������� ����� � ������� 2 000 (��� ������) ������ (����� ����, 18% ��� ��� ��� �� ���������� � ������������ � ��. 26.2. �� ��), �� ������ ���� �� ����� ���� ������ ����������� ��������, ������������� ����������. ��� �������� ���� ������ ����������� �������� �� ����� ������� ���� ������� ����������� ��� �� ����� ���������� � 3 � ���������� ��������.

6.3. � ������ ���� �� ���������� ��������� ��� �� ���������� ����������� ��� ��������� ���������� �.4.1.1-4.1.10. �������� ����������� �������� ����� � ������� ����� ����������� ��������, ���������� � �.2.1. ��������, ������������� ����������� ��������, �� �������� ���������� ����������� ����� � ������� 2 000 (��� ������) ������ (����� ����, 18% ��� ��� ��� �� ���������� � ������������ � ��. 26.2. �� ��), �� ������ ���� ������������ �������� �� ���� ������������� ����������� ��������, ������������� ����������. ��� ������������ ����������� �������� ������� ����������� ��� �� ����� ���������� � 4 � ���������� ��������. ��� ������������� ����������� �������� ����� ������������ �������� ������� ����������� ��� �� ����� ���������� � 5 � ���������� ��������.

6.4. ����������� ��������� ��������� ������, ����������� ��������� ��������������� � ���������� ������������� �������������� ��������� ��������� ������� ���� ��������� ��������� ������ � �������� ����������� � ����������, ��������� � �.1.1. ��������, ���� � ���������� ��������� ������ � �������� ���������� �������� ��������� ���� ��������� ������, ����.

� ����� � ���, ��� ����������� �������� ���������� ����������� �������� �� ��������� ���������� ����������� � 2-9 ������ �������� ���������� ������� � � 2-3 ��������������� � ������, � ������� � ��������� ����������� ��������� ������������� ������ � �������� � �������� ������� � ������ ��������������.

��� �������� ������� ������������ ��������:

� ����� ������ � ����, ����������� ���������� �������� � ������ ����������� � ������������ ���� ������� � �����

� ����� ������ � ����, ������������ ����� �� ��������� �������, ����������� � �������� ����, � ������ ���� ������������ ��� ���������� ���� ������� ������� �� ����������� ���� ���������� ������

���������� ������� �������������� ������������ � ������� �� ����� �������� ���������� ����������, ������� ����� ��������� ����������� ��������� ��������� ������������ ������ �� ������������ ������� ����������� ���������������� ��������������� �����������, ��������� ��������� ���������. ���������� ������� ��������� ������������ ������������ ����� ��������� ���������� ���������� �� ��������� �������� ������������.

7. ���������� ������

7.1. ��� �����, ����������� �� ���������� �������� ��� � ����� � ���, ������� ����� �������� ��������� ����� �����������.

7.2. ���� �������� �� ������� ����� ����������������� �������, �� ������� ������ ���������� �� ������������ ������������ ���� �. ������.

8. ���� �������� ��������. ������� ��� ��������� � �����������

8.1. ��������� ������� �������� � ���� �� ���� ��� ���������� ��������������� ��������������� ����� ������ � ��������� �� ������� ������� ���������� ��������� ����� ������������ �� ��������.

8.2. ��������� ������� ����� ���� ������� �� ���������� ������. ��������������� ��������� �� ���������, ������� ���������� � ���������� ����� � ��������� ��������������� ��������������� ������. ���������� ����� ��������� ����� ����������� ��� ������ ��������, ������������ ��� ������������� �����������.

8.3. ������� ������ ����������� ��������� ������� �� ��������� �������� ������. ������� ����� ����� ���� ���������� �� ���������� ����� �� ������ � ��������������� ���������� ������������ ������ ������� �� ��� ������� ��� �� �������������� ���� ����������� ��������.

8.4. ��� ����������� �������� �� ����� ���������� �������� ������ �������� ��������� ������������ ������ �� ������� ����������� ��������.

9. �������������� ���������

9.1. �������� ���� � ������������ �� ���������� �������� �������� �������� �������� ���� �������������� � ���������������� ����������� �������� ������ �������.

9.2. ��������� ����� ��������� ����� �������������� ����� ����������� �������� �����, ���������, ������������ ���������, ����������� ����������� ��������� �� ����������� ����� ��� ���� ��������, ����������� ����������� �������� ���/� ��������� ���������������� ��������.

9.3. ������ ���������� ��������, � ����� ���� ���������� ������������ � ���������������� ���������, �������� �������.

9.4. �������� �� ��������� ������ ������������� ��� ������������ � ��������� ���������� �����������.

9.5. ��������� ������� ��������� � ���� �����������, ������� ���������� ����������� ����, - �� ������ ���������� ��� ������ �� ������.

9.6. ���������� � 1 � ���������� � 2 �������� ������������ ������ ��������.

10. ������, ���������� ��������� ������

�01� ������� 2009_ �.

���������� � ������������ ����������� �������� (����������) ����������� ������������ � 12 ������������ ��������������

������������� �� �� 07.10.2004 �532

������ � ���������� �������� ���������� � ��� � �������� � ���������� ������������� ������ ������������� (����������) ���������� � ������� �������������� �������, ������ � �������� � �������, ���������� � ������� �� 2008 �. ��������� ������� �� ������������ ���� �������� � ���� ��������� ������� �������. ����� ����� �������� ���� � ����� ��������� ������ � ������������� ������������� (����������) ����������, ������������ ������� ������� �������������� ����� ���������������� ���������� ��������� � ������������ ���������-������������� ������������ ����������� ���������������� ��

�� ����� ��������� ����� � ������������ � ������������ ��������� (�����������) ����������� ������������, ���������������� �����������. ��� ��������� �������, ����� �� ����������� � ��������� ����� � ����� ����������� �������� ����������� � ���, ��� ������������� (����������) ���������� �� �������� ������������ ���������. ����� ���������� �� ���������� ������ � �������� � ���� �������� �� ������ ������������ �������������, �������������� �������� �������� � ������������� (����������) ���������� � ��������� � ��� ���������� � ���������-������������� ������������.

� ����� � ���, ��� � ���� ������ ����������� ���������� ������ � ������������, � � ����� � ������� ��������� ������ �������������, ������ � �������������, ��������� ����� ������� �������������� ����� � ����������� ��������, ���������� ���������� ���� ����, ��� ���������, ���� ������������, ��������� ����� �������� ���������������.

� ���������� � ������������ ����������, ����������� ���� ������ � ������������� ������������� (����������) ����������, �� ��������� ������������ ��� ���������� ����������, ���������� ����� ���������� ���� ������������ ����������� � ������� ����������� ��������.

����������, ��� � ������������ � ����������������� ���������� ��������� ��������������� �� ���������� ������������� (����������) ����������, � ��� ����� �� ��������� � ��� ����������� ����������, ����� ����������� ����� �����������. ��� �������� ������� �������������� ����� � ������������ � ������������ ���������������� ���������� ���������, ������� � ���������� ������ ������� ����������� ��������, ����� � ���������� ������� ��������, � ����� ���� �� ����������� � ����������� ������������� ������� �����������. ��� ����������� �� ����������� ����������� (� ��� �������� ������ �������� ������) ����������� ���������� �������������, ���������� �������� ������ ����������� � ���������, ��������� � ����� � �������.

�������� �� �������������� � ������ ������������ � �� ��, ��� ��� ����� ������������� ����� ������, ������������ � ���� ����������, ������������� � ����� � �������.

������������, ��� �� ����� ����������� �� ����� ����������� �������� � ����� ����� � ����� ��������� ������ ������ � ������������� ������������� ����������.

�� ����� ����� ��������������� �� ����������� ������� � �������, ������������ ����������� ����������������� �� ����������� ������������ � ��������� �� ���������� ������. ���� ���������������� ��������������� ������������ � �� ������������. �� ����� �� ���� ������������� �� ���������� ������������ ����� ����� �����������.

������ ������ ��������� �������������� � ������� �� ��� ���, ���� ��� �� ����� �������� ��� �������� ������ ���� ��� �������� �� ����� ����������.

������ ��� ��������� � ������� ����������� ��������� ������� ������ � ������������� ����, ��� ��� ������������� ������ ��������� �������������� � ���������� ���� ������ ���������� (�������������) ���������� ����� ����������� ��� ��������� ��� ��������� �� ��� ����������.

� ��������� ���������� ����������� �������� ������������� ������������� ���������� ��������.

������������ ��������������� ������ ����������� ����

(�������, �������, �.�. ���������, ����)

��� ������������� �������� �������� �� ����������� ��� �������� ������� �� �������� ����������� �����, ���������� ����� ���� ����������� �������� �������� � ��������� ���������� ������.

� ����� ����� ����������� ����������� ���������� ������ ���������� ������ �� ��������� ����������� ���������������� �������, ������ ���������� ������� ����������� ��������, ������ ������.

����� ���� ������������� �������������� ������� 4 � 20 192 ���.���.

������������ �������� ������� 4 � 36 292

����������� �������� ������� 4 � 8 517

���������� ������������ � ������������� �������� �� �������� ���������������:

������� = (20192-8517) / 20192 * 100% = 58%

�������� = (36292-20192) / 20192* 100% = 80%

������� ���������� ������� �� ������� (36 292)

����� ������� �������������� ������� 4 � 16 167 ���.���.

��������� � ������� ������� �� 18 000 ���.���. � �������� 12%.

����� �������, ������� �������������� � 18 ���.���.

����������� ��������������� �������� �� ����������� �����

������������: ����������� ����� ����������

��������������-�������� �����: �������� � ������������ ����������������.

����� ���������� ����������� �����������: 628003, �. ������, ��.�. ���, �.3 ���, ��.41

���./����: (495) 232-30-12

������������� � ��������������� ����������� ��� ���������� ������ ��������� ����������, ���������������� �� � 189 �� 22.05.2006

�������� �� ����� ����� � 487 ������ ������������ ������� �� ������ �������� �� ���� ���.

����� ����� ��������� ���� 401456987321458965 � � ��� ��� ���� 24�, ��� 045963258, ��� 45869655484, ��� 730302003

�������� � ��������������� ���������������� ����������� �����������:

����������� ������ ������

����� �������� ������� ��� ������� �� 2008 ��� ���������� ������������� ����������� ����� ��� ���������� �� ��������� �������� � 1 �� 01 ������� 2009 ����.

������������ ����������� ��������: �������� �.�.

����� �������� �� ���������� ����.

������������: ��� �������

���������������: 628000, �. ����, ������� �����, 31

����� ����������������������� ������ ��� �������

����������� ������ ���������� (����� ��������) �������� ����� ���������-������������� ������������ ��� ������� �� ������ � 01.01.2008 �. �� 31.12.208 �. � ������������ � ����������� ������� ��� ����������� ������������ �119-�� �� 07.08.01.

��� ���������� ������, ��������� ����������� ���������� ��� ������� ����������� ���������������� ���������� ��������� ��� ���������� ��������� - ������������� ��������. ��������������� �� ���������� ����������� ���������������� ���������� ��������� ��� ���������� ��������� - ������������� �������� ����� �������������� ����� ��� �������.

��������� ���� ��������� ������������ ���� ����������� ��� ������� ���������-������������� �������� ����������� ���������������� ������������� ��� ����, ����� �������� ����������� ����������� � ���, ��� ������������� ����, � ����� �� �� �������� ������������ ���������. ������ ���� ������������ ��������� ������ �� �������� � ���, ����� �������� ������ � ������������ ������������ ��� ������� ���������������� ��. ������� ����� ������ ��������� �� �������������

��������� ���� ������ ������������� ����������� ���������� ���������� ���������� �����������.

�� ������ ��������, ������������ ������� ��������� � ������������� ����� � � ������������� ���������� ���������-������������� �������� ����� �������� � ����� �� ��������������� ������������ ���������������� ��, ������������ ������������� ����.

������ �� �������������� ����� ������, ����� ������� �����, ��� ������������� ���� ��� "������" ������� �� �����������, ����������� ������������� � ����������� ����������������.

��� ���������� ������������� ������������� � ��������� ����������, ���������� �� ����������� ������ ��������������� ����� ������������� ����������������� ������� ����������� �������� �������������� ��������. ����� ������������ ����������� ������������ �������� ������� ������������ �����������, ����� � ���������� �� ��������� ������.

� ����������� ������ ��, ����� I �� 30.11.1994 �.;

� ����������� ������ ��, �����II �� 26.01.1996 �.;

� ����������� ����� �� �������������� ������������� �7-�� �� 12.01.1996 �.;

� ����������� ����� �� ���������������� ������������� �41-�� �� 08.05.2002 �.

� ����������� ����� �� �������������� ��������� ����� ������������ �128-�� �� 08.08.2001 �.;

� ��������� ������ ��, ����� I �� 31.07.1998 �.;

� �������� ������ �� �� 30.12.2001 �.;

� ����������� ����� �� ���. ����� �129-�� �� 21.11.1996 �.

� ����������� ����� �� ������������� ����� �129-�� �� 21.11.1996 �.;

� ��������� �� ������� �������������� ����� � ������������� ���������� � �� (������ ������� �� �34 �� 29.07.1998 �.);

� ���� ������ �������������� ����� ���������-������������� ������������ ����������� � ���������� �� ��� ���������� (������ ������� �� �94� �� 31.10.2000 �.);

� ������������ �������� �� �������������� ��������� � ���������� ������������ (������ ������� �� �49 �� 13.06.1995 �.);

� ��������� �� �������������� ����� �������������� ���������� ����������� ��� 4/99 (������ ������� �� �43� �� 06.07.1999 �.);

� ������������ ������������ � ������� ������������ ����������� ������������� ���������� ����������� (������ ������� �� �60� �� 28.06.2000 �.);

� �� ������ ������������� ���������� ����������� (������ ������� �� �4� �� 13.01.2000 �.);

� ��������� �� �������������� ����� ����� �������� ������� ��� 6/01, ������������ �������� ������� ������ �� 30.03.2001 � 2��;

� ������������ �������� �� �������������� ����� �������� �������, ������������ �������� ������� ������ �� 20.07.1998 � ���;

� �������������� ������������� �������� ������ - ��������� �������������� ������������ ������ �� 26.12.1994�. �359;

� ������������� ������������� ���������� ��������� �� 19.08.94�. �967 ��� ������������� ��������� ���������� ����������� � ���������� �������� ������; � ��.

��� ������������ � ���������� ������ ����������� ��������� ����������� �������� � ��� �������. ��������������� �� ����������� � ��������� ����������� �������� ����� �������������� ����� ��� �������.

������� ��������� ������������ ������� ����������� �������� ��� �������������, ��������� ����������������� ��������� � ��������� ������������

������� ��������, ��� ����� ������� ����������� �������� �� ����������� ��� �������� �� � ������ ������, ��� ��� ��� ������������ ���������� ������ �������� �� ���� ������������� ��������� ����������� ���������:

� ��������� ���������� ������������

� �������� � ���������� ������������, ������������ � �������� ����������� ��������

� ������ �� ����� ���������� � ������������ ��������

� �������� � ���������� �������������� ����������������

� ������� ��������� ������ � ��������� �������������� �����

� �������� � ������� ���������� ������������� ����������

� �������� � ����������� ������������� ������������� ����������

� �������� � �������� ������������� ����������

� �������� � ���������� ������� �������������� ����������

� �������� � ���������� ������� ���������� � ����� �������

� �������� �� ����������� �������� ������ ����������� ��������

� �������� ������ ��������� ���� ���������� ��������� �����, �� ������� ����� ���� ������� ����� � �������������� ������� ����������� �������� ��� ������� ��������� � ��������� ��� ������������:

� �� ����������� ����������� ������ ����������� �������� � ������

� ������� ����� ������������ ��� ��������������� �������������� ���������

� ����������� ������ ������������� �� ����������� ���������� ������� � �����, �� ����, ������� �������� ���� � ��������� �������� �� ������ �����

� ����������� ����� ��������������� �� ���������� ������� ����������������, �� ������������� � ����������������� �������� ����������, ������������� �� ��������, �� ������������� ������ � ��������� ����������

� ����������� �������� �� ������� ������������� ����������� �� ��������� ������� ��������� ������������

� �������� ������������ �� ��������� ������� ����������� �������� ������������ ������������ �����������

� �� ��������� ������� ��������� ������ � ��������� �������������� �����

� �� ����������� ���������������

� ��� ������������ ������������ ���������� ��������� ���������� ���� ����������, ��� ����������� � ���������� ���������� ����� ��� ������������ ����� ��������; � ������ ����������� ������ � �����������; ���������� ����� �������������� ������� ����������� �������������� ������, � � ������� ������ ����������� ��������� � ���������� ������� ������������� ���������

� ������������ ������ ���� ���������� � ������������ ��������.

���������� ��������� ������������ ������ �� ����������� ����������� �������, �������� ������� � �������� ����������. ����� �������, �� ����������� ����� ����� ������� �����, ��� �� ��� ������� ���������� �������� �� ����������, �������������, ���� �������� ����� ������ ��������

��� ������������ ������� �� ������� �������� ��� ������� �������� ��������� ���������:

� �� ������� �������� ����������� ������� ��������

� �� �������, ����� �������� ������������ ������� �� ���������� ����� (�����) ��� ����� ��������������� � � ��� �����;

� �� ������ ������� �������� ������� ��� ����� �������� � ����������� ������.

� �� ������ ������� ����� ������� ���������;

� �� ������ ������� �������� �� ������������� ����������� �������������;

� �� ������� ����� ��������� �������� ������� ��������:

� �� ������ ������� �������� ������� �� ������������ ������

� �� �������� ������ ������������� �������

� �� �������� ��������������� ������� ������� ��������;

� �� ��������� ������� ���� ������

� �� ������� ����� ������� �������������� �����;

� �� ���������� ����� ��������� ����������, ����������� ��� ���������� ������������� ��������, �� ������� ������������� ������� �����, � ����� ����� ���������� ��� ���������� ������������� ����������;

� ����������� ������ ����������������

� �� �������� ������� �������� ������������� ��������

� ������������� ��������� �������������� ��������� ��������� �������� � ������ ���������� ����� ������������ ���������. ��������� ������������ ������� �������� ������� ��������� �� ������������� ����� ���������������� ������. ������ ��������� �������������� ��������� ��������� �������� ������� � �.14 ��� 6/01.

� � ������� �������� ����������� ������ � ������������ ��������� ��������

� �� ������� ������� ��������� ������ ��� ���������� ������� �������� �������;

� �� ������� �������� �� ������������ ��

� ������������� ����������� ����, ������ � �.�. ������� � �������� �������� �������� �������. ������ ������� �� 12.12.2005 � 147� �������� �.18 �� ��� 6/01, ������� � ���������� �� 2006 ���. �����, ������� � �.�. ������� ����������� � �������� �����������-���������������� �������.

� � ������������ � ��������� ������� �.5 ��� 6/01 ������� �������� ������� ���������� �� ����� 20000 ������ �� �������, ����� ���������� � ������������� ����� � ������������� ���������� � ������� �����������-���������������� �������. �������������, �������� � ������� ��������, ��� ������ ������� ����������� �� ������� �� �������� �������������, ������������.

� � ������� �������� ������������ ��������������� ����� ����������� �� ���. � ������������ � �.23 ��� 14/2007 �� ���, � �������������� ������ ��������� ������������� ����������� �� �����������.

� ����� ������ ���������������� ������� �� ������� ������������� ������������ �.5 ��� 5/01, � ������� ���������, ��� �����������-���������������� ������ ����������� � �������������� ����� �� ����������� �������������.

� ����� �������������� ���������� � �������� ���, ��������� � ������� ��������, ������������ �.7 ������������ �������� �� �������������� ����� ���, ������������ �������� ������� �� �� 28.12.2001 � 119�, � ������� ��������� � ����������� ��������� �������� � ������� �������.

������ ���������, �� ������ ��������, ����� �������� � �������� ��������� �������, ��� �������� ���������� ������� � ������ ����� �������� � ���������� ����, ���������� ���������� ��������� ��������.

������� ��������� ������������ ������� ����������� �������� ��� ������������� (��������� �������������), ��������� �� ����������������� ��������� � ��������� ������������

����������� ������������ ��� ������� �� �������� ���������� ����������.

������� ��������, ��� ����� ������� ����������� �������� �� ����������� ��� �������� �� � ������ ������, ��� ��� ��� ������������ ���������� ������ �������� �� ���� ������������� ��������� ����������� ���������:

� ����� � ������������� �������

� ������������� � ��������������� ����������� �����������

� �������� �� ������������� ��� ����� ������������, �������, � ������������ � ����������� �����������������, �������� ��������������

� �������� ������ ��������� ���� ���������� ��������� �����, ����������������� ������ �������������� ������� ����������� �������� �������� ���������� ����������� ��������� � ��������� ��� ������������:

- �������� ������������� ������ ��� ����� ������� � �������� �������

- �������������� ������ ��� ������������� �����

- ���������� � ������������� ����� ������ � �������� ������ � �������� ������� �� ��� �������� (40 % �� ��)

- �������� ���� �� ������ ������ �� ��� ���������

- �������� ���������������� �� �������

- �� ��������� ��������� ������� � ������������ � ��������

������ ����� ��������������� � �������������� �������������� ����� ����������� � ������� �������� � ������������, ���������� ������ ����������� ��������.

�������� ������, ���� ���-���� �� ����������� �� ���� ������������� � ���� ����� �� ����� ������� ���� � ������� ��������������� ����������� ��������, ��� ������ ���� �������� �� ���������� ������ ��������� ��������, ��������������� ��� ���������� � ������������� �������, ���� ���������� ���� ������������ ����� ����������.

�������� ��. 16 ������ ��� ��������� � ������������ �����������������, � ������:

1.1 ������� ���������� �������� ������ ��������� ������ ���� ����� � �������� ������� �������� � ������� �����, ������� ��������� ������������� ��������� � ������� �� ����� ��������� ������ ���� � ������� ��������������� ����������� ��������.

1.2 ��� ������ ��������������� ����������� �������� ��� �������� ������� ������ ���� ������� ������������ �� ����� ��� ����������

��� ��� � ������� ����������� ����������� ������ ����� ����, �� ����������� ������ �������� �� ���������� �� �� 3 421 ����� (����� ������� �.�.).����� �������, ���������� ����� �� ���, �������� �������� �� ������ ���������� �� ����� 10 000 ���.

�������� ���������������� ��, ��� �������, � ������, ���� �� ����� ������� �������������� ����, ������ ���������� ���� ������������ ����� ����������.

��� ������ ������������ ���������� ������������ ��������� ������������ ���������������� � ������������� ����� ����� ������� ������� �� ��������� ������ �������� � ������������� ���������� (�������������) ���������� ����������� �� 2008 ���.

������� ��������� ������������� ������������ ������� ����������� �������� ��� ������, ��������� �������������

������� ��������, ��� ����� ������� ����������� �������� �� ����������� ��� �������� �� � ������ ������, ��� ��� ��� ������������ ���������� ������ �������� �� ���� ������������� ��������� ����������� ���������:

� ���������������� �������� ��� ��������� ����� �������� �������

� ������ �� ����� ������ ����� �� � ������

��� ���������� ������ ����������� �������� ��� ������� ���� �������� ��������� �����:

- �� ������������ ������� ���������� ��;

- �� ������� ������� � ���������� ���, ������������� �� ����������� �������� ������� � ������ ������������;

- ����������� �������� � ������ ������������ ��������������� � ������, �������������� �� ����������� �������� �������;

- ����������� �������� ����������� ��

- �� �� ���� ����������� ���� �� ������������ � �����

- �� ������ ������� ����� ������ �� ������ �������� �������� �������.

��� ������ ����������� �������� �� ��������� � ���. ��� �� ����� ��������� �� ������������ �������� �������� � ��������� ����� ����������� ����� �������� � ����� ���������.

����� �������� �������� ������� ��� ���������� �������� ������������� �� ��������� ���������:

- ������������ ��������� ��

- ��������� ��������������� ������

- ����������� � ����������� �������

- ������� � ����������� �������.

���� ������������� �������� �� �������� �� ��� ������һ������� ��������� ������������� ������������ ������� ����������� �������� ��� ������, ��������� �������������

� �������� ������ ��������� ���� ���������� ��������� �����, ����������������� ������ �������������� ������ �������������� ����� �� �������� �� ����������� ���������������� ��:

1. �������� ������������� ������������� �������� �� ������ �������������� ����� ��� ������������� �������� (��. ������� ���������)

2. ������ � ����������� ���� ��� ����������

3. ���������� ����� ����������� ��������

���������� ���������, �� ������ ��������, ������� � ��������������� �������������� ����� �� ����������� � �������������� ��������� ����������� ��������.

� ������, ���� ������ ��������� �� ����� ���������, ��, �� ������ ��������, � �������� ����� ���� ��������� ������� ��������� ������� ������ �� ��������� ������������.

���������� ��������������� ���������� �� ��� ������һ������� ��������� ������������� ������������ ������� ����������� �������� ��� ������, ��������� �������������

� �������� ������ ��������� ���� ���������� ��������� �����, ����������������� ������ �������������� ������ �������������� ����� �� �������� �� ����������� ���������������� ��:

1. �������� ����������� ���� ����������� �� �������������� �� ���� ��������������� ��

2. ������ � ����������� ���� ��� ����������

���������� ���������, �� ������ ��������, ������� � ��������������� �������������� ����� �� ����������� � �������������� ��������� ����������� ��������.

� ������, ���� ������ ��������� �� ����� ���������, ��, �� ������ ��������, � �������� ����� ���� ��������� �������� ������� ������ �� ��������� ������������.

������� ��������� ������������� ������������ ������� ����������� �������� ��� �������, ��������� �������������

� �������� ������ ��������� ���� ���������� ��������� �����, ����������������� ��������� �������������� ������ ����� �� �������� ���:

� �� ����������� ������������� ��� �� �������;

� ��� ���� ��������� �� ������ �������� ���

� ����������� ������ ����������������

� �� ����������� ������� � ��������������� ������������� ���

� �� ����������� ���������� � ���������������� ������������ ���

� �������� ������������� ������ � ���� �� ������

���������� ���������, �� ������ ��������, ������� � ��������������� �������������� ����� �� ����������� � �������������� ��������� ����������� ��������

������ ���������, �� ������ ��������, ����� �������� � ���������� ������������� �������, ��������� ����������� ��������� ��������, ��������� �������� � ���������������� �� ������� ����������� � ������������, � ����� � �������� ��������.

� ������������ � ������� ��������������, ����� ������������� ������ ���������� 420 ������.

������� ��������� ������������� ������������ ������� ��� ������, ��������� ����������������� ��������� � �������� ������������

������� ��������� ������������ ������� ����������� �������� �������� �������� ��� ������������� �� ���� ������������ ��������.

� �������� ������ ������������� ��������:

� � �������� �������� ������� � ������ ������������ ���������������

� ��� ����� �������� ����������� ���������

� � ����� ������� ���� ��� �������� �����

� �������� ����� �������������, ������������, ��������� �������

� ������� ����� ����������� ��������� � ��������� �������

� ������� �������� ���������

� ���������� ������ ���, ������� ��������� �������� ������ �� ������������� �����

� �� 2008 �. ������ ���������� ����� 12 000 �.

� ��� �� ����������� �� �������

� ���������� ������� ��������� ���������� �� �������� � ����������� ������

� ���������� ��� ������� �� ��������� ����������� ����� �� ������������ �� ��������

� ������� ������ �������� �������������

� �������� ������ ������������� ���������� ��������� ��������� ����������� ������� �������� ��������:

� �������� ���������� ������������ �����

o ���� ����� �� ����������� ��������� ���������

o ����������� ������������

� � �������� ����� �������� ����������� ��� ������� �������

� ����� ����������� ��������� � �������� ������� ������� ��������

� �� ���������� ����������� �������� ������� ��� �������� �� �����

� � �������� ���������� �� ����������� ����������� ���������

� ������������� ������� � �������� ���������� �� ��������������� ������

� �� ����������� ����� ��������� �������, ������ ����������� ��������

� ����������� ������������� ��������� ������� � ���� ��� � ������ ������, ����� �������, ������� ��������� ���� ����������

� ��� ������ ����� �� ���� �� ��������������� ����, �� ������� ��� ��������

� ������� ����� ��������� �����������

��������� ���� ������������ �������� ������ ��������� ��������� � ���������������, �������, ������ � ������� �������� �������� �� �������:

1. ������ ������� �������� �������.

1.1. ����� �� ���������������.

1.2. ��������������� �������������� ����������� � ����������

2. ��������������� � ���������� ����������� �������� ����.

2.2. �� ��������� ���������� � ����������� ��� �� ��������� �������

2.3. �� ��������� ����������� ��� �� �������������.

3. �������� �������� ����� �� �����.

3.1. ��������� ������������� ����� � ��� �� ����������.

3.2. ������������ ������� ������ � �������� ���������� � �������.

3.3. �������� ���� ��� ��������� ��� �� ��������� ����������.

3.4. ������ � ������� ����������� ���������� � ����������� ���� ��������.

4. ���������� ����, ������� ����������� ������ ����� � ������������.

4.1. ���������� �������������� ���������� ����� � �������, ����������� �� ������ ����������.

4.2. ���������� ����, ������������� ������ ������������.

5. ������� ������� �������� �������� �������, ������������ ���������� ��������.

5.1. � ������� ������������ ������ � �����������������, ������������ ��� ����������� ������������ ����.

5.2. ������������ � ����� ������������ �����������.

6. ������� � ���������� ��������� �� ������� ���������, ������, ����������� ������ � ��������� ������.

6.1. ��� ���������� ����������-�������� �����.

6.2. ��� ����������� ����������-�������� ����� � ��������� �������.

7. ������������ ��������� �������� �������� � ��������� �������������� �����.

� �������� ������ ������������� ���������� ��������� ���������:

� ��������� �������� ������� � �������� � ������ ������

� �������� ���� ��� ���������, �� ������ ����, ������ �� ����������

� ������������ ��������� ���� �� ������ �������������� �����

� ������ ����� ������� ���� ��� �������������� ������������

� ������� ����� �� �� ��������� ������������ �������� (��� ���� ������� �����)

� ������ ���� �� ��������� ����������, �� ������� ���� (��������)

� ���������� ����� �������, ����������� � �����, �� ������� �� �������� ������ � �������� �����

� ������� ����������� ����� � ������� ������ ��� ��������� ����

� ������� �������� ������� � ����� �� ������������� ������ ��������� ������

������� ��������� ����� ����� ������ �� 2008 ��� � �������

���������� ���������, �� ������ ��������, ������� � ��������������� �������������� ����� �� ����������� � �������������� ��������� ����������� ��������

������ ���������, �� ������ ��������, ����� �������� � ���������� ������������� �������, ��������� ����������� ��������� ��������, ����������� ������� � ��������������� �� ������� ����������� � ������������, � ����� � �������� ��������.

����� �������� �� ���������� ������������ �� ����� ���� ������ ������������� ������� �������� �� ���������� �����, ��� ��� ����������� �� ������������ ����������� ���������� � ����������� ������.

� �������������� �������� �������� ����� �� ���������� ����� ���� �������� ��������� ���������:

� ������������ ��������� ���� �� ������ �������������� �����

������ �� ���������� ���������, ��������� ������������ ��������������� ������ ��� ������� ���������� ��������� ��������, ����� ������� ��� ��������� � ������������� ����� � ������������� ���������� ��� ������� ��������������� ������������ ���������������� � ����������� �����, ������������ ������������� ����:

1. �� ���������� ������� ����������� ���������:

- �������� ������ ������������ ������ ����������� ��������

- ������������ ������������� ����������� �������� � �����������

- ���������������� ����������, ��������� � ����������� �����������

- ���������� ������ ��������������� �� ����������, ��������, ��������, ������ � �������� ��������� ������������

- ���������� � ��������� � ������������� ���������� �����, ����������� � ��������������� �������� ����������

2. �� ������� ��������:

- ������ ��������� � ������� �������� �������� ������������ � ������������ � ������� ����������������

- ������� ���� �� ������� ����������� �������.

- ������� �������� ����������� ������� ��������

- ������� ������ ������������� �������

- �������� ��������������� ������� ������� ��������;

- ������� ����� ������� �������������� �����;

- �������� ����� ��������� ����������, ����������� ��� ���������� ������������� ��������, �� ������� ������������� ������� �����, � ����� ����� ���������� ��� ���������� ������������� ����������;

- �� ��������� ������� ���� ������;

- ����������� � ��������� ���������������, ������� ����������� ������������� ����� ������� ����������, � ��� ����� ��������� ���� �������������, ��� �������� ����������� ������������ ������� ����������

- ��� ��������� ����� ��������� ���������� � ����������� ������� �������� ������ ������� ����������� ��������.

3. �� �������� � ������������:

- ��������� ��������� ������ � ������������� ���������� ������� "������� ������" � �������� ���������� �������� (��. ������� ���������)

- ��������� ��������� � ������ ��������������� ����������� � ������������� �����.

4. �� ����������� � ����� ��

- ��������� ��������� ������ � ������������� ���������� ������� "������� ������"

- �������� ���������� �������� (��. ������� ���������)

- �������� ������� ����������� ��������, ����������������� �������� ��������� ������ �� ���������� ������

5. �� ����������� � ����� ���

- ������ ��������� �� ���������� ��������� �����������, ����������� ���������� ���������

- ��������� ��������� ������ � ������������� ���������� ������� �������

- �������� ������� ����������� ��������, ����������������� �������� ������ �� ��� �� ���������� ������, � ������ ���������� ���������

6. �� ������ �������������� ��� �������� ��������� �������������� ��������:

- �� 91.2 �� 10 � 520 (400 � ����;120 � ���)

- �� 91.9 �� 91.2 � 520

- �� 10 �� 91.1 � 110 (������� �������)

- �� 91.1 �� 91.9 � 110

- �� 99 �� 91.9 � 410 (������)

7. �� ������ ������ �������� ��������:

- �������� ����������� �� ����������� ���������� ������������ ��������� �����

- ��������� ��� ���������� ��������� �� ����������� ������� �������� ��������

- ����������� ���������������� ����������� ������� � �������� ���������� �� ������������ ����������� �����������

- ������������ ������������ ������� ����������� ��������

- �������� ����������� ���������, ����������� ����� �������� ����������� � ���, ��� �������� �������� �������������� � ������������ � ����������������� � ������������ �����������

�������: ���������� �.�.

������� ���������� ���� 2008 ���� ���������� ���������� ������ ������ � ������������ ������ ������������ ���������� 60 000 �. �� �������� � ������� ��������� ����������� � ����� 625 �. ����� ����������� ���������� 12,5 %. ������ ������ � ������������ � ������� 2008 ����. �������� ��������� �������, ������� �������� ����� �������� � 6 000 �.

�� ������ �������������� �����

�� ������ ������

���������� �� �����, ���.

�������� �������������� ���������

������� ������������ �� ������ �������

������ ������ �� �������� ���������

� ����� 2008 ���� ������ �������� ��� ������� ������������ (������ ���������). ��� �������� ��������� ��������� 45 000 �. ���������� ����� �������, ������������ �������� � 3 000 �. ������� ����� ����������� � 10%.

�� ������ �������������� �����

�� ������ ������

���������� �� �����, ���.

�������� �� ������������ ������

1 140 (�. 8 � �.12 ��� 6/01)

����������� ���������� �����

���������� � ���

� ������ ��������� �����������

����������� ����� � ���� ������� ������� ��������

�������� ������������� ���������� ��������������� ���������� �������� ��������� ������ ��������

�������� ��������� ����������� �������� ������� ����� �������������� � ������� ������������

������� �� �������, �������������� ����������� ���?

��� ������ � ���, ����� ������ ������� �����������.

��� ������������ ������� �������� ����������� � ������������� ���?

���������� �� �������������� ���, ����� � ������� ���?

���������� �� �������� ������� � ��������������� ������������� ���?

�������������� �� �������� �� ��������������� ���� ������� ���������� �� ������������?

���������� �� ����, �������� � ����������� ����� � ����������?

��������� �� ��������� ������ � ������� ��� � ������� ������� � �� ��������, ���������������� �������?

����������� �� ���������� � ���������������� ������������ ���?

����� �����������25 �������� 2008 ���� �������� ��� ������� ����������� ����� ������ ����������, ������������� ��� ���� ��������� ������������, �� ��������� 32 400 �. (������� ���) ��� ����������� ��������� ���� ���������� 26 000 �. ������� ���� �������� �� ���� 90 �������� � ����������� �� ������ ���������� ��������� ���, ������ �� ������������� ������������� �����.

�� ������ �������������� �����

�� ������ ������

����������� ���������� ����������� ��������

� 1��/07-31-1 �� 01.02.2009 �.

��������� (��) �.�. ������!

����������� ���������� ������ �� ��������� �������� � ��������� ���������� ����������� ��������, ����������� ����.

1. � ������������ � �.2.2. �������� ����������� �������� ���������� ��� ������� ������� � ����������� ����:

� ������ � �������� � �������;

� ������ � ����������� ����������� ��������������

� ������ �� �������� ���������

� ������ � ����������� ����������� ��������������

� ������ �� �����������-���������������� �������

� ������ �� �������� ������� �� ��������� ������ � �����

� �������� � ������������ ������

�� ������ ����������� �������� ���������� ������� ������������� � ���������� ����� (���������� � 2 � �������� � ���������� ����������� ��������) � ������� ��������� ���� ���������� �/��� ��������������� ���������� ���������� ��������������� ���������� �� ���������� ������ �� �������� �������� ����������.

� ������, ����� �� ��������� ������ ������������ ���������� ����������� ����, ����������� �������� ����� ����������� ��� ���������� ��������� ��������� ���� ����������.

2. � ������ ���� ����������� �������� ���������� ����������� �������� ����������, � ���, ����� � �������� � �������� ���������� ������� ����������� ������ ����������� ������� ���� �����. � ����������� ��� ����������� �������� ���������� ����������� �������� ���������� 2-4 ���� � ���� �� �������������� � ���������.

3. ����������� �������� ��������������� ����������� �������� ����������� � ����������� ����������� ���� ������������� ���������� � ���������, ����������� ��� ����������� ��������.

���������� ������ ����������� ��������, ������������� �.2 �������� ������� � �� �������� � �� ����������� ����������� ����������� ����. ���������� ������ ����������� �������� �������� ��� ���������� ��������� �������.

������ �� ������� ��������, �������� �������������� � ���������� ����� ������ ���� ������������� �������� � ������� ������ ���� � ������� �������.

������������� ��������� ��������� �������������� � ���������� ����� � ���� ��������� ������ ���� ������������ �������� � ������� ���� �����.

��� ������������� �������������� ��������� ���������� � ����, ���������� � �� �� ����� ������������ �������� ���������� �������������� ����������� � ������������ ����� �� �������� �����������.

� ������ �� �������������� ��������� ����������, ���������� � ����������� � ��������� ����� ������� ������������� ���� ��� ���������� ��������������� ���������� � ����������.

� ������, ���� ����� ��������� ����������� �������� ��� ����� �������������� ���������� ����������, ������� ��������� ������ �������� ���������� ���������� ���������� � ����� � ���, ��� ����� ������������ ����������� ��������� ���������, ����� ������ ��������������� ��� �������������� ����������� ��������, ��� ��� ���������� ������ �� ����� �������������� �������� ��������������� ���������� � ������ ���� �������� �������� � �����, ������������� ���������.

4. ������� ����� �������� ������ ����� ������ � �����������, ���������� ���������� �������� ������ � ���� ������ �������������� � ���������� ����� ����� ������� �������� ��� ����� ��������� ����������� �������. �������������� ������� � ���� ������ �������������� � ���������� ����� ��������� �����, ���������� � �������� ���������� �� ������� � ����������� ��������. ����������, �� �� ����������� ������� ���������� �������� �� ������� ����� ��������.

5. ����������� �������� ��� ��������� � �������� ���������� � ����������� ����������� ������� � ����� ������ ��� �� ������ ����������� ��������. �������, ������������ �� ������ �������� ���� ����������� �������� �� ������ �������� ������ ��������� � ����������� ����������� ���� � ������� ����� ��������� ��������� � ���� ������.

���� �� ������� ������ � �������� ����������� ��������, �� ������� ������� �� �������� �������� ������� ������ �� ������������ �������. � ������������ � ��������� ������ ��� ������ ��������������� � ���������� ����, ��� ���� ����������� ��� ��������� �� ���. ������ ����� ����� ���� ��� �� ��������� ������� ������� �� ���������� ��������.

������ �� ��� ������������ ���� ������� �� �������� �� ��������� ����������� �������� � ���������� ���������� ����������� ����� �� ����������� ����������� ��������.

��� ������� ������ ���� �������� � ���������� ���� �������� ��� ���������� ��� �� ����������� �����.

���� �������� ���������� ���������� �������� ������ �� ������� �� ��������� ��������, ���������� ��������, ��� � ����������� ������� ��� ����������� ���� ����������� ��������. � ���� ������ ���������� �������� ������ � ���������� ���� ���� �������� �������� � ������� �������� ������������ �� �������������� ������ ������ ������.

6. ��� �������, ����� ����, ��� ������������� ���������� ���������� �� ����������� ����������� �������� ������������ ����������� ����, �� �� �������� ���������. ���������� ���������� �� ����������� ����������� �������� �������� ������ ����������� �����, ���������� �� ����������� ����������������, ��������� �������� � ����� ���������. ��� ���������� ��������, ��������������� ������������� ��� ������������� �����������, ������������, ������������� ����������� ����. ��� �� ������������� ��� ������� ���, � ��� �����, ��������������� �������.

��������� � ������������, ��������� � ���������� ���������� �� ������, �� ����������� ������������ ������� ��������������, ����� ���� ������� ��� �� ������� ������� ����������� � ������������ ����������� ����. �� ������� ����� ������, � ��������, ��� ��������� ������� �������� ������ �� ������� ����������� � ������������� ����������� ����. �� ������ ������ �������������� �� ����������� ������ � ������� ��� �����, ��� �������� ��� ����� � ������. ����� ���������� ��������������� � ���� ���������� �, ��� �������, �� ������ �� ���������� ����� ���������� ���������� � �� ������ �� ���������. ����� �������, �� ����� ���� ���������� ��� ��������� ���������� ����������, ����������� �� ��������� ����������� �������� ��������� � �����, ����������� ������ ����������� ���� � ����������� �����.

��������� � ������������ �� ������, ����������� ������� �������������� � ��������, �� ������ �������� �� ������������� ������������� ���������� ����� ������� �� ����� ������ ��������� �� ���������� �������������� ������������ ����������, ���� � �������� ���������� ������ �� ����� �������� ����.

7. �� �������� ���������� ����������� ����������� ������� �� ��������� ���������� ������ �� ����������� �����������.

� ��������� ���������� ����������� �������� ������������� ������������� ���������� ��������.

������� ��������� ����������� ���� (�������, �������, �.�. ���������, ����)

����� ��� ������� ����� ����������� ����

����������� � ������ ���������� ������ � ������� ������������ ���������

����������� ������ �������� �������

���������� � 2 � �������� � ���������� ����������� ��������� 1��/07-31-1 �� 01.02.2009 �.

��������� ������� ������������ ������� � ��� ���������� ��������� � �.2.2. �������� � 1��/07-31-1 �� 01.02.2009 �. � ������ (�������� � ���������):

o �������������� �������;

o ������ � �������� � �������;

o ������ � ����������� ����������� ��������������

o ������� ��������

o ������������� ����������

o ������ �� �������� ���������

o ������ � ����������� ����������� ��������������

o ������ �� �����������-���������������� �������

o ������ �� �������� ������� �� ��������� ������ � �����

o �������� � ������������ ������

������� ��������� ����������� ����:

(�������, �������, �.�. ����)

� �������� � __________

� ���������� ����������� ��������

�� �__�__________ 201__ �.

�. ������ �___�________ 201_�.

________________________, ��������� � ���������� �������������, � ���� ������������ ��������� _________________. ����������� �� ��������� ������, � ����� �������, �

_____________________, ��������� � ���������� ���������, � ���� ������������ ��������� _____________________, ������������ �� ��������� ������, � ������ �������,

������ � ���������� ��������� ���������, ��������� ��������� ��� � �������������:

� ����� � ___________________________________________________

������� ������������ � �������� ���� ������ ����������� ��������, ��������� � �.2.1. ��������, �� ��������� ����:_____________________ 201__�.

� �������� � __________

� ���������� ����������� ��������

�� �__�__________ 201__ �.

�. ������ �___�________ 201_�.

________________________, ��������� � ���������� �������������, � ���� ������������ ��������� _________________. ����������� �� ��������� ������, � ����� �������, �

_____________________, ��������� � ���������� ���������, � ���� ������������ ��������� _____________________, ������������ �� ��������� ������, � ������ �������,

������ � ���������� ��������� ���������, ��������� ��������� ��� � �������������:

1. � ����� � ___________________________________________________

������� ������������ � ������������ ����������� �������� �� �������� �� ��������� ����: � ____________201__�. �� _________ 201__�.

� �������� � __________

�� ���������� ����������� ��������

�� �__�__________ 201__ �.

�. ������ �___�________ 201_�.

________________________, ��������� � ���������� �������������, � ���� ������������ ��������� _________________. ����������� �� ��������� ������, � ����� �������, �

_____________________, ��������� � ���������� ���������, � ���� ������������ ��������� _____________________, ������������ �� ��������� ������, � ������ �������,

������ � ���������� ��������� ���������, ��������� ��������� ��� � �������������:

1. ������� ������������ � ������������� ����������� �������� �� �������� � _____________________ 201__�.

.jpg)