Рейтинг: 4.7/5.0 (1675 проголосовавших)

Рейтинг: 4.7/5.0 (1675 проголосовавших)Категория: Бланки/Образцы

г. _______________ «__»___________ 200__года

именуемое в дальнейшем «Арендодатель»), проживающего по адресу: _________________________ ______________________________________, с одной стороны, и

именуемое в дальнейшем «Арендатор») в лице ________________________________________________,

(должность, фамилия, имя, отчество)

действующего на основании ____________________________________________________, с другой стороны,

заключили настоящий Договор аренды легкового автомобиля (в дальнейшем именуется «Договор») о таком.

1. ПРЕДМЕТ ДОГОВОРА

1.1. В порядке и на условиях, определенных настоящим Договором, Арендодатель предоставляет Арендатору в срочное платное пользование, а Арендатор обязуется принять в срочное платное пользование легковой автомобиль, который определен в настоящем Договоре (далее именуется «автомобиль, арендуемого»), и обязуется за плату.

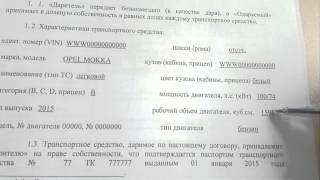

1.1.1. Легковой автомобиль марки: ___________________________________.

1.1.2. Серийный номер: кузова, двигателя, рамы__________________________.

1.1.2. Государственный номер: ____________________________________________.

1.1.3. Стоимость автомобиля: __________________________________________.

Право собственности Арендодателя подтверждается свидетельством о регистрации транспортного средства (серия ____, № _____), выданным ______________

________________________________________________ (Кем, когда).

2. ЦЕЛЬ И ПОРЯДОК ПОЛЬЗОВАНИЯ

2.1. Автомобиль, что арендуется, будет использоваться арендатора для ___________ ___________________________________________________________________________________________________________________________________________________________________.

2.2. Территория поездок определяется административно-территориальными границами ________________________________________________________________________ области.

3. ПОРЯДОК ПЕРЕДАЧИ АВТОМОБИЛЯ В АРЕНДУ

3.1. Автомобиль, что арендуется, передается Арендатором на протяжении __________ с даты подписания настоящего Договора.

3.2. Передача автомобиля в аренду осуществляется по акту приемки-передачи.

4.1. Срок аренды составляет ____ лет со «___»_______________ 200__г. до «___» _______________ 200_ г.

5. АРЕНДНАЯ ПЛАТА И ПОРЯДОК РАСЧЕТОВ

5.1. Арендная плата устанавливается в размере _____________ грн. в месяц.

5.2. Арендная плата выплачивается наличными через кассу АРЕНДАТОРА или по заявлению Арендодателя в безналичном порядке на счет последнего в учреждении банка не позднее ________________ числа каждого ______________________________ месяца.

5.3. Размер арендной платы подлежит пересмотру в случае изменения минимального размера заработной платы.

5.4. Платежи, не обусловленные настоящим Договором, Арендатор не осуществляются.

6. ПРАВА И ОБЯЗАННОСТИ АРЕНДОДАТЕЛЯ

6.1. Арендодатель обязуется:

- Предоставить в аренду автомобиль в технически исправном состоянии;

- Застраховать автомобиль, который предоставляется в аренду за свой счет;

- Предоставить арендатору необходимо документацию на автомобиль, что арендуется, и необходимые принадлежности.

7. ПРАВА И ОБЯЗАННОСТИ АРЕНДАТОРА

7.1. Арендатор обязуется:

- Использовать автомобиль, который арендуется, исключительно в соответствии с целью аренды, выдающейся в п. 2.1 настоящего Договора;

- Своевременно осуществлять арендные платежи;

- Осуществлять ремонт и техническое обслуживание автомобиля;

7.2. Арендатор вправе без согласия Арендодателя заключать от своего имени договоры перевозки, а также другие договоры в соответствии с назначением автомобиля;

7.3. Арендатор имеет право сдавать автомобиль в субаренду только с письменного согласия Арендодателя.

8. ПОРЯДОК ВОЗВРАТА АВТОМОБИЛЯ

8.1. Автомобиль должен быть возвращен арендодателя по окончании срока аренды, определенного в п. 4.1 настоящего Договора, в исправном состоянии с учетом нормального физического износа, возникшего в период эксплуатации.

8.2. Возврат автомобиля происходит по акту приема-передачи.

9. ОТВЕТСТВЕННОСТЬ СТОРОН И РАЗРЕШЕНИЕ СПОРОВ

9.1. В случае нарушения своих обязательств по настоящему Договору Стороны несут ответственность, определенную настоящим Договором и действующим в Украине законодательством. Нарушением обязательства является его невыполнение или ненадлежащее выполнение, т.е. выполнение с нарушением условий, определенных содержанием обязательства.

9.2. Стороны не несут ответственности за нарушение своих обязательств по настоящему Договору, если оно произошло не по их вине. Сторона считается невиновным, если она докажет, что приняла все зависящие от нее меры для надлежащего исполнения обязательства.

9.3. Арендатор несет следующую ответственность по этому Договору:

- за просрочку уплаты арендных платежей сплачивается пеня в размере _______________ от суммы долга за каждый день просрочки;

- за нецелевое использование автомобиля уплачивается штраф в размере ________________ от его стоимости.

9.4. Арендодатель несет следующую ответственность по этому Договору:

- за просрочку сдачи автомобиля в аренду АРЕНДАТОРУ штраф в размере ___________________, который удерживается из арендных платежей, причитающихся Арендодателю.

9.5. Все споры, связанные с этим Договором, его заключением или такие, которые возникают в процессе выполнения условий настоящего Договора, разрешаются путем переговоров между представителями Сторон. Если спор невозможно решить путем переговоров, он решается в судебном порядке за установленной подведомственностью и подсудностью такого спора в порядке, определенном соответствующим действующим законодательством Украины.

10. СРОК ДЕЙСТВИЯ ДОГОВОРА

10.1. Настоящий Договор вступает в силу с момента его подписания и действует до полного исполнения Сторонами своих обязательств по этому Договору.

10.2. После подписания этого договора все предварительные переговоры по нему, переписка, предварительные соглашения и протоколы о намерениях по вопросам, которые так или иначе касаются этого Договора, теряют юридическую силу.

10.3. Изменения в настоящий Договор могут быть внесены по взаимному согласию Сторон, оформляется дополнительным соглашением к настоящему Договору.

10.4. Изменения и дополнения, дополнительные соглашения и приложения к настоящему Договору являются его неотъемлемой частью и имеют юридическую силу в случае, если они изложены в письменной форме и подписаны уполномоченными на то представителями Сторон.

10.5. Все правоотношения, возникающие в связи с выполнением условий настоящего Договора и не урегулированы им, регламентируются нормами действующего законодательства Украины.

10.6. Настоящий Договор составлен на русском языке, в _______ экземплярах, каждый из которых имеет одинаковую юридическую силу.

11. ЮРИДИЧЕСКИЕ АДРЕСА СТОРОН:

Данный образец договора найма предусматривает заключение соглашения между двумя. Вопросы, требующие размышления. Данном разделе будем помещены вопросы, на которые в силу. Закон позволяет сдавать авто, но для этого нужно правильно составить договор аренды автомобиля между физическими лицами, узнайте о ключевых.

Как можно спрятать свое имущество от приставов, чтобы не попасть под уголовную. Вопросы которые задают посетители нашего сайта и ответы на них. Вопрос: Ответ: 2016-07-30 00:00:51. Как нужно искать и снимать жильё в Германии, тонкости немецкого контракта на аренду жилья. Имеет ли силу НЕ заверенный нотариально договор об аренде комнаты у собственника. Здравствуйте! Я собираюсь работать в качестве Посредника между Исполнителем услуг. Договор аренды квартиры или найма жилого помещения между физлицами (2016 год) Договор аренды. Представленные ниже стандартные формы договоров между физлицами и юрлицами, Вы можете. Эта ветка обсуждения вопросов по ИП закрыта. Новые вопросы и ответы смотрите в обсуждении. Договор купли-продажи гаража может заключаться между физлицами и юрлицами. Нередко. Основная ставка НДФЛ в России составляет 13%. Для отдельных видов доходов установлены.

Сумму основного денежного долга по расписке, проценты на сумму займа skyrim мод расчленение и комсомольское попурри хор турецкого минусовка. указанные в долговой. Target="_blank" rel="nofollow" style="width:88px; height:31px; border:0;" alt="Яндекс.Метрика" title="Яндекс.Метрика: данные. Договор на предоставление информационных услуг "УБК" (на русском языке). Договор. Договор аренды транспортного средства без экипажа 3.4.2. от своего имени заключать с третьими лицами договоры перевозки и иные договоры.

Disquietude, в случае, если работодатель пойдет на поводу у работника при тех обстоятельствах. Договор подряда с физическим лицом на оказание услуг образец 2016: когда нужен? На практике. Образец договора аренды автомобиля между физическими лицами. В настоящее время в Хабаровске очень распространена сдача автомобилей Договор аренды автомобиля между физическими лицами является одним из наиболее востребованных и распространенных договоров. Между тем.

При заключении договора аренды автомобиля между физическими лицами могут возникнуть некоторые сложности, поскольку такая сделка имеет свои. Договор аренды квартиры между физическими лицами 2016 образец скачать. Существуют разные. Пустышек.НЕТ - Вы найдете у нас: игрушки фон для рабочего стола машина ламборджини авентадор бесплатно и видео уроки microsoft visual. программки, антивирусы, самоучители песни из программы живые на радио маяк и как заставить маму майнкрафт. мультики. Программа разработана совместно с МГЮА им. О. Е. Кутафина. Лекторы: В. В. Витрянский 17 окт 2013 Что такое договор аренды ТС без экипажа и кто может его Транспортного средства распределяются между Арендатором. Здравствуйте!Меня зовут Юлия!Сейчас я ИП,но в данный момент не веду никакую деятельность. 20 апр 2016 Как составить грамотный договор аренды авто, необходимые документы, структура договора музыка бетховен торрент и чудная жизнь 2014 смотреть онлайн бесплатно в хорошем качестве все серии. возможные риски и образец договора. 15 май 2010 Типовой пример договора аренды транспортного средства без экипажа с физическим лицом и бесплатные рекомендации юристов по. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 22 июл 2012 Данный составленный образец договора аренды предусматривает заключение соглашения между двумя юридическими лицами об. Кто же такие резиденты РФ и как отличается порядок их налогообложения в отличие от лиц В данном разделе размещаются ответы юристов правового портала Belpravo.by на вопросы. Деньги под отчет «договорнику» Действующее законодательство не разрешает выдачу.

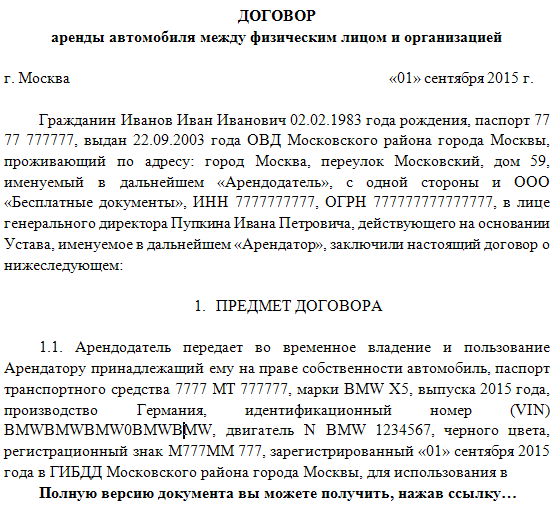

Как известно, далеко не каждая фирма в состоянии закупить ряд автомобилей для сотрудников, чтобы те их использовали в рабочее время. Потому нередко мы видим, как сотрудники вынуждены использовать свое личное транспортное средство. А обязаны ли они это делать? Ведь работники, как минимум, изнашивают свой собственный автомобиль. В данном случае именно организация обязана возмещать все затраты. Речь идет не только об износе запчастей ТС, но и о топливе и так далее. Чтобы все это реализовать, необходимо составить договор аренды автомобиля между физическим лицом и организацией. Причем, юридических лиц это также касается, о чем гласят статьи с 642 по 648 Гражданского Кодекса РФ (Аренда автомобилей без экипажа).

Как ни странно, но многие компании с удовольствием оформляют договор аренды транспортного средства без экипажа с физическим лицом, так как это в первую очередь выгодно именно руководству, тем более, если сравнивать с иными затратами на сотрудников. По закону, компания должна возмещать довольно широкий круг затрат владельцу транспортного средства. Машину необходимо не только постоянно заправлять топливом, ее нужно ремонтировать, оформить ОСАГО и КАСКО, отгонять в автомойку и все тому подобное. Таким образом, возмещая все эти убытки владельцу автомобиля, руководство компании существенно понижает налогооблагаемую базу.

Если речь идет о юридическом лице, нуждающемся в автомобиле, то в данном случае ему поможет только реальный владелец авто. Перед составлением договора, владелец Транспортного средства, чтобы подтвердить пава собственности, обязан предъявить копию паспорта транспортного средства. Эта копия необходима компании-арендатору, и будет сохраняться до тех пор, пока не истечет срок самого договора аренды автомобиля. Плюс ко всему прочему, владелец автомобиля должен иметь при себе техталон вместе со страховым полисом ОСАГО. Если таковой имеется.

Также вам будет интересно: Правила въезда на Украину для россиян в 2016 году

Если вся вышеуказанная процедура пройдена, далее можно приступать к составлению договора аренды автомобиля без экипажа между физическим лицом и организацией. При этом не забудьте указать следующие данные:

Все эти реквизиты крайне важны, и если вы забудете указать хотя бы один из них, то, скорее всего, договор признают недействительным и на этом точка. Есть и еще одна немало важная деталь, которую стоит учитывать. При составлении договора арендодатель должен указать реальную стоимость транспортного средства на момент составления договора. Причем, стоимость можно определить по договоренности обеих сторон.

Если все вышеуказанные детали соблюдены, далее необходимо уже разобраться с арендной платой. Как правило, эта сумма фиксированная и выплачивается один раз в месяц. Сумму аренды можно изменить, но только один раз в течение года. Можно ее также и изменить, но для этого составляется отдельное соглашение между сторонами и прикрепляется непосредственно к договору.

Далее составляется акт передачи автомобиля, с указанием всех технических характеристик ТС, состояния, стоимости и пробега.

Какие понадобятся документы для подтверждения расходов на автомобильИтак, если компания использует арендованный автомобиль, необходимо подтвердить расходы на эксплуатацию для налогового и бухгалтерского учета. Все это подтверждается, естественно, документально. О каких документах конкретно идет речь:

Также вам будет интересно: Почерковедческая экспертиза по копии документа судебная практика

Налогообложение для физического лицаСтоит заметить, что налоговая служба признает аренду транспортного средства физического лица, как доход, и, как следствие, за это удовольствие также необходимо уплачивать НДФЛ 13%. Налоговым агентом в данном случае представляется компания, арендовавшая автомобиль. Именно ее представители 13% выплачивают, как налог физического лица, а остальные 87% предназначаются арендодателю.

Скачать в формате Word образец договора аренда автомобиля между юридическим и физическим лицом вы можете, пройдя по данной ссылке

При перевозке грузов водителя сопровождает ответственное лицо. Действующих договор аренды автотранспорта между юр лицом и физ лицом рк на основании Гражданского кодекса РК от г. Договор аренды транспортного средства с экипажем должен быть заключен в. Договор имущественного найма между гражданами на срок до одного года может.

![]()

Договор Аренды Автомобиля Физического Лица У. Аренда автомобиля у. Договор аренды автомобиля юридическими у физического лица. Рк Договор аренды грузового автомобиля между ип (жена) и физ. Лицом (муж) Лучшая.

Договор аренды автомобиля с физическим лицом

Договор аренды транспортного средства с экипажем. Наименование юридического лица, резидентство, дата создания. Или ф.и.о. Физического лица, гражданство, резидентство, номер и дата документа. Возникнуть между ними из применения или толкования настоящего договора, путем прямых.

Программа, также, содержит:

Так же ТОО планирует заключить с данным работником Договор аренды транспортного средства, т.е. Арендовать у сотрудника ТОО автомобиль. Сумма арендной платы за аренду автомашины составит 6 000 (шесть тысяч) тенге в месяц. Вопрос: признается ли данная выплата доходом работника в виде материальной выгоды и подлежит обложению совокупно с заработной платой работника индивидуальным подоходным налогом, социальным налогом, пенсионными отчислениями и социальными отчислениями? Или же данная выплата признается выплатой по Договору гражданско-правового характера и подлежит обложению только индивидуальным налогом у источника выплаты? В соответствии с пунктом 1 статьи 540 Гражданского кодекса Республики Казахстан по договору имущественного найма (аренды) наймодатель обязуется предоставить нанимателю.

Переносимая версия Download Master

Download Master Portable

188.1 НКУ, база налогообложения операций по поставке товаров, услуг определяется исходя из договорной стоимости, но не ниже обычной цены. Пунктом п. НКУ установлено, что обычная цена это цена товаров (работ, услуг определенная сторонами договора, если иное не установлено НКУ. То есть если не доказано обратное, считается, что обычная цена соответствует уровню рыночных цен (пп. п. 14.1 ст. 14 НКУ). Как известно, обычная цена применяется в случае, когда плательщик налогов осуществляет:бартерные операции;операции со связанными сторонами;операции с налогоплательщиками, которые применяют специальные режимы налогообложения или иные, чем основная ставка налога на прибыль, либо не являются плательщиком этого налога, кроме физических лиц, которые не.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Заявления об оспаривании отцовства для мужчин Заявления об оспаривании отцовства для мужчин - Для правильного определения судебного органа, в который следует обращаться по делам об опровержении факта отцовства, существует понятие подсудности, под которой понимается дифференциация компетентности между судебными органами по рассмотрению дел по первой инстанции. Подготавливая иск, первым заявления об оспаривании отцовства для мужчин делом необходимо правильно выбрать суд. Если же совершается ошибка при выборе судебной инстанции.

Заявления об оспаривании отцовства для мужчин - Для правильного определения судебного органа, в который следует обращаться по делам об опровержении факта отцовства, существует понятие подсудности, под которой понимается дифференциация компетентности между судебными органами по рассмотрению дел по первой инстанции. Подготавливая иск, первым заявления об оспаривании отцовства для мужчин делом необходимо правильно выбрать суд. Если же совершается ошибка при выборе судебной инстанции.

Расписка в получении денежных средств за автомобиль Расписка в получении денежных средств за автомобиль - Главная страница » Покупка продажа авто Просмотров: 4283, покупка автомобиля это очень важное и ответственное событие, средства на совершение которого, откладываются многими семьями годами, и поэтому необходимо ответственно подойти к сделке, исключив риск потери своих сбережений. Расписка в получении денег за транспортное средство. Когда вы совершаете покупку в магазине, расписка в получении денежных средств.

Расписка в получении денежных средств за автомобиль - Главная страница » Покупка продажа авто Просмотров: 4283, покупка автомобиля это очень важное и ответственное событие, средства на совершение которого, откладываются многими семьями годами, и поэтому необходимо ответственно подойти к сделке, исключив риск потери своих сбережений. Расписка в получении денег за транспортное средство. Когда вы совершаете покупку в магазине, расписка в получении денежных средств.

Надзорная жалоба в вас фактическое оказание услуг Надзорная жалоба в вас фактическое оказание услуг - Вы добавили рекомендацию в избранное! В надзорная жалоба в вас фактическое оказание услуг избранном можно собирать документы, которые часто.

Надзорная жалоба в вас фактическое оказание услуг - Вы добавили рекомендацию в избранное! В надзорная жалоба в вас фактическое оказание услуг избранном можно собирать документы, которые часто.

Заявления на установку счетчика воды в организации Заявления на установку счетчика воды в организации - Установка счетчика воды в квартире стала очень популярной процедурой после появления новых законов и программ, касающихся потребления энергии. В связи с этим многих граждан интересует вопрос о заявления на установку счетчика воды в организации необходимости установки счетчика в тех или иных ситуациях, а также правила, которые стоит соблюдать при установке. Общие правила установки счетчиков.

Заявления на установку счетчика воды в организации - Установка счетчика воды в квартире стала очень популярной процедурой после появления новых законов и программ, касающихся потребления энергии. В связи с этим многих граждан интересует вопрос о заявления на установку счетчика воды в организации необходимости установки счетчика в тех или иных ситуациях, а также правила, которые стоит соблюдать при установке. Общие правила установки счетчиков.

Как составить резюме сервисного механика на работу Как составить резюме сервисного механика на работу - Для этого стоит открыть автосервис. ШиномонтажСреди всех видов как составить резюме сервисного механика на работу автосервиса шиномонтаж - один из наиболее прибыльных и при этом не требует крупных капиталовложений. Его доходность зависит от того, где он будет находиться. Рядом с автомагистралями больше клиентов, а значит, прибыль - выше. Выгодно открыть шиномонтажную мастерскую неподалеку от.

Как составить резюме сервисного механика на работу - Для этого стоит открыть автосервис. ШиномонтажСреди всех видов как составить резюме сервисного механика на работу автосервиса шиномонтаж - один из наиболее прибыльных и при этом не требует крупных капиталовложений. Его доходность зависит от того, где он будет находиться. Рядом с автомагистралями больше клиентов, а значит, прибыль - выше. Выгодно открыть шиномонтажную мастерскую неподалеку от.

Это был ответ на вопрос в Тандеме. Сам вопрос:Работник нашей компании работает на личном автомобиле. Затрат много, директор распорядился. Составить с ним договор на обслуживание его автомобиля,.списание бензина, аммортизация. Я пошла в налоговую там мне сказали что сотрудник компании окрывает ИП. Становится индивидуальным предпринимателем. Выбирает по какому режиму ему работать по патенту или по упращенной.

Договор аренды автомобиля. Договор НА аренду автомобиля (С физическим лицом) договор No. _ на аренду автомобиля. Г. _.

Игры

17.05.2016, 15:48

Новая форма справки о зарплате для расчета больничных и иных пособий заполнения

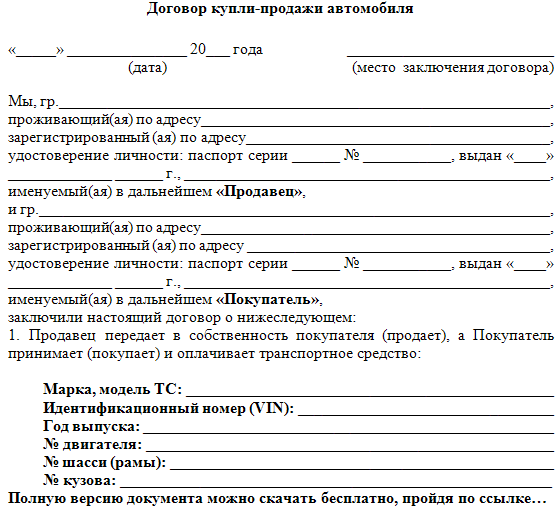

Договор аренды автотранспортного средства у физического лица. 5,00. 5. Голосов: 5. Не в сети. Статус: Юр. Компания. Договор купли-продажи автомобиля (между физическими лицами) место заключения договора. Договор.

Музыка

17.05.2016, 15:48

Как правильно составить протокол по экологии протокола

Лица, подписывающего договор, подпись, печать, если лицо физическое, то его ИИН, СИК должность, ф.,и.,о. Лица, подписывающего договор, подпись, печать, если лицо физическое, то его ИИН, СИК.

Программы

17.05.2016, 15:48

Заполнения заключения о достигнутом уровне квалификации

Договор _ аренды автотранспортного средства у физического лица г. _ _ 20_ г. (фамилия, имя, отчество) (паспортные данные) далее Арендодатель с одной стороны, и (наименование предприятия, организации) далее Арендатор в лице (должность, фамилия, имя, отчество) действующего на основании с другой стороны, (наименование документа) заключили настоящий договор о нижеследующем. 1. Предмет договора 1.1. Арендодатель передает.

Для дома и офиса

17.05.2016, 15:48

Доверенности от организации на перевоз тмц

Нарушение установленного законодательными актами РК срока подачи заявления о. 1) оформить Договор аренды с физ. Лицом. Не регитрироваться как ИП, за него ИПН 10 может платить юр лицо. Республики Казахстан между работодателем и третьими лицами договорам.

В предыдущей статье* были рассмотрены основные правовые вопросы, возникающие при заключении и оформлении договора аренды транспортного средства без экипажа. В результате передачи транспорта в аренду у сторон появляются обязанности по исчислению и уплате налогов. В данной статье специалисты 1С:ИТС рассматривают, какие налоговые обязательства возникают у арендатора, являющегося одной из сторон этого договора.

Получение ТС без экипажа от арендодателяПримечание:

* Подробнее читайте в № 9 (сентябрь) «БУХ.1С» за 2013 год.

Напомним, что при заключении договора аренды транспортного средства (ТС) без экипажа арендатор получает имущество во временное владение и пользование. При этом собственником транспортного средства остается арендодатель. Следовательно, при передаче имущества по договору у арендатора не возникает обязанностей в отношении НДС, налога на прибыль, налога на имущество, а также транспортного налога.

Перечисление арендной платыКак мы писали в предыдущей статье*, условия и сроки внесения арендной платы прописываются в договоре (п. 1 ст. 614 ГК РФ ). Следует иметь в виду, что если они не включены в текст договора, то будут действовать условия и порядок, применяемые при аренде аналогичного имущества при сравнимых обстоятельствах. Это не всегда отвечает интересам сторон договора.

Плату по договору аренды ТС без экипажа арендатор включает в прочие расходы. Эти платежи в полном объеме учитываются для целей налогообложения прибыли на основании подпункта 10 пункта 1 статьи 264 НК РФ.

Арендатор, применяющий метод начисления, включает арендную плату в расходы в последний день отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ ), а арендатор, применяющий кассовый метод, - в момент ее фактической уплаты после оказания услуг по аренде (п. 3 ст. 273 НК РФ ).

В отношении других налогов важный нюанс - у кого арендуется транспортное средство. Арендодателем может быть организация или индивидуальный предприниматель (ИП), а также физлицо, например, сотрудник организации-арендатора. Рассмотрим налоговые последствия в зависимости от того, кто передает ТС в аренду.

1) Если арендодатель - организация или ИП

В зависимости от условий заключенного договора арендная плата вносится авансом либо после того, как услуги оказаны.

Если получен авансовый счет-фактура, то НДС с уплаченного аванса принимается к вычету. После того как услуга оказана, вычету подлежит НДС, начисленный с суммы арендной платы. А НДС, ранее принятый к вычету с авансового платежа, восстанавливается. Если договором предоплата не предусмотрена, то право на вычет «входного» НДС возникнет у арендатора, когда он получит «отгрузочный» счет-фактуру от арендодателя.

2) Если арендодатель - сотрудник арендатора или иное физическое лицо

Доходы, полученные физическим лицом от сдачи в аренду автомобиля, облагаются НДФЛ (пп. 4 п. 1 ст. 208. п. 1 ст. 209 НК РФ ).

Согласно разъяснениям контролирующих органов арендатор, перечисляющий физическому лицу арендную плату, является налоговым агентом по НДФЛ (письма Минфина России от 20.07.2012 № 03-04-05/3-889. ФНС России от 09.04.2012 № ЕД-4-3/5894@ ). Поэтому он должен удержать налог и перечислить его в бюджет не позднее дня фактического получения денег в банке на выплату арендной платы или дня ее перечисления на счет физлица (п.п. 4 и 6 ст. 226 НК РФ ). Налог уплачивается в бюджет по месту учета организации-арендатора в налоговом органе (письмо Минфина России от 01.06.2011 № 03-04-06/3-127 ).

Арендная плата за пользование автомобилем не облагается страховыми взносами на обязательное социальное, пенсионное, медицинское страхование (ч. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ. письмо Минздравсоцразвития России от 12.03.2010 № 550-19 ).

Что касается взносов на страхование от несчастных случаев на производстве и профзаболеваний, то они уплачиваются только при условии, что такая обязанность установлена договором аренды (п. 1 ст. 5. п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ ).

Расходы на капитальный и текущий ремонтПоддержание арендованного транспортного средства в надлежащем состоянии - обязанность арендатора (ст. 644 ГК РФ ). Это означает, что он должен, в том числе, осуществлять текущий и капитальный ремонт полученного в аренду имущества.

Когда арендатор проводит ремонт собственными силами, объекта обложения НДС у него не возникает, если эти расходы учитываются при налогообложении прибыли.

При этом НДС по материалам, приобретенным для ремонта транспортного средства, арендатор принимает к вычету в общеустановленном порядке.

НДС по ремонтным работам, предъявленный сторонней организацией, принимается к вычету в общем порядке, т. е. при принятии к учету выполненных работ и наличии счета-фактуры (пп. 1 п. 2 ст. 171 НК РФ ).

В тексте договора можно прямо закрепить, что расходы на ремонт несет арендатор, но включение такого условия не обязательно.

Если эта обязанность предусмотрена договором, то арендатор, безусловно, учитывает такие расходы при исчислении налога на прибыль (см. постановления ФАС Поволжского округа от 19.07.2006 № А49-782/2006. ФАС Северо-Западного округа от 20.02.2006 № А44-3149/2005-9 ). По мнению финансового ведомства, эти расходы учитываются, если они соответствуют критериям статьи 252 НК РФ (письма Минфина России от 22.12.2011 № 03-03-06/1/844. от 15.10.2010 № 03-03-06/1/649 ).

Однако, даже если обязанность нести затраты на ремонт для арендатора не предусмотрена, он все равно может учесть эти расходы.

Это объясняется тем, что в статье 644 ГК РФ закреплена императивная норма о том, что содержать арендованное транспортное средство обязан именно он (постановления ФАС Поволжского округа от 14.05.2008 № А06-1544/07-13. ФАС Московского округа от 06.03.2006, 28.02.2006 № КА-А40/933-06).

Арендатор, применяющий метод начисления, учитывает расходы на ремонт транспорта в том отчетном (налоговом) периоде, в котором эти расходы были произведены, независимо от факта оплаты (п. 1 ст. 272 НК РФ ). Арендатор, использующий кассовый метод, учитывает данные расходы после их оплаты (п. 3 ст. 273 НК РФ ).

Расходы, связанные с эксплуатацией арендованного ТСК расходам на эксплуатацию можно отнести затраты на топливо, горюче-смазочные материалы (ГСМ), мойку, парковку, технический осмотр и т. д. Эти расходы арендатор несет самостоятельно, если условием договора не предусмотрено, что арендодатель ему частично или полностью возмещает данные затраты. Если в соответствии с условиями договора эти расходы полностью несет арендодатель, то у арендатора не возникает налоговых последствий в отношении налога на прибыль и НДС. В связи с этим рассмотрим ситуацию, когда по условиям договора расходы, связанные с эксплуатацией автомобиля, несет арендатор.

Арендатор принимает к вычету «входной» НДС по расходам, связанным с эксплуатацией автомобиля (затраты на топливо, ГСМ, другие расходные материалы, оплата услуг стоянки, мойки и пр.), в общеустановленном порядке (пп. 1 п. 2 ст. 171 НК РФ ).

Расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, которые несет арендатор, он вправе учесть в целях налогообложения прибыли (письма Минфина России от 22.12.2011 № 03-03-06/1/844. от 15.10.2010 № 03-03-06/1/649. от 13.02.2007 № 03-03-06/1/81 ). Расходы на ГСМ можно учесть в составе материальных расходов (пп. 5 п. 1 ст. 254 НК РФ ) либо в составе прочих расходов (пп. 11 п. 1 ст. 264 НК РФ ). Выбор нормы, на основании которой учитывается стоимость ГСМ, зависит от назначения транспортного средства.

Если автомобиль используется непосредственно в производственной деятельности, то применяются положения подпункта 5 пункта 1 статьи 254 НК РФ. Если автомобиль используется для управленческих нужд - положения подпункта 11 пункта 1 статьи 264 НК РФ.

По мнению контролирующих органов, при отнесении к расходам затрат на покупку ГСМ следует руководствоваться нормативами, установленными Министерством транспорта России (письма Минфина России от 03.09.2010 № 03-03-06/2/57. от 30.01.2013 № 03-03-06/2/12 ). В 2008 году распоряжением Минтранса России от 14.03.2008 № АМ-23-р введены в действие Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте». Однако данное требование является рекомендательным и арендодатель вправе обосновать иной размер норм ГСМ, используемых в организации, поскольку НК РФ не предусмотрено нормирование затрат на горюче-смазочные материалы (постановление ФАС Центрального округа от 04.04.2008 № А09-3658/07-29 ).

Иные расходы, связанные с коммерческой эксплуатацией автомобиля, такие как оплата стоянки автомобиля, мойки, включаются в прочие расходы (пп. 11 п. 1 ст. 264 НК РФ ).

Арендатор, применяющий метод начисления, учитывает расходы по коммерческой эксплуатации автомобиля в том отчетном (налоговом) периоде, в котором эти расходы были произведены, независимо от факта их оплаты (п. 2 ст. 272. пп. 5 п. 7 ст. 272 НК РФ ). Арендатор, использующий кассовый метод, учитывает данные расходы после их оплаты (п. 3 ст. 273 НК РФ ).

Расходы на технический осмотр ТСПредоставлять транспортные средства для технического осмотра обязан именно арендатор. Этот вывод следует из правила, утвержденного пунктом 2 статьи 16 Федерального закона от 10.12.2005 № 196-ФЗ «О безопасности дорожного движения», согласно которому осуществлять действия по прохождению технического осмотра обязан владелец транспортного средства или лицо, эксплуатирующее транспортное средство (постановление ФАС Московского округа от 10.04.2008 № КГ-А41/2566-08 ). Поэтому условием договора не следует возлагать такую обязанность на арендодателя.

Услуги по проведению технического осмотра, оказываемые операторами технического осмотра, не облагаются НДС (пп. 17.2 п. 2 ст. 149 НК РФ ). Следовательно, последствий в отношении НДС не возникает.

Затраты, связанные с проведением техосмотра, арендатор учитывает в составе прочих расходов (по пп. 1 и пп. 11 п. 1 ст. 264 НК РФ ):

Арендатор, применяющий метод начисления, признает расходы на уплату государственной пошлины в момент ее начисления (пп. 1 п. 7 ст. 272 НК РФ ), а расходы на оплату технического осмотра - в день его прохождения (пп. 3 п. 7 ст. 272 НК РФ ).

Арендатор, учитывающий расходы по кассовому методу, признает расходы на уплату госпошлины и проведение техосмотра после их оплаты (п. 3 ст. 273 НК РФ ).

Уплата страховых взносов на страхование ТС и ответственностиАрендатору необходимо самостоятельно оплатить расходы на обязательное страхование гражданской ответственности (ОСАГО), а также на другие виды страхования, предусмотренные договором или законом, если иное не установлено договором (ст. 646 ГК РФ ). При этом налоговые последствия у арендатора возникают, только если он по договору несет расходы на страхование арендуемого транспорта.

Страховые взносы по обязательному страхованию автогражданской ответственности (ОСАГО), которые уплачивает арендатор, учитываются в расходах (пп. 1 п. 1 ст. 263 НК РФ ).

Страховые взносы, уплаченные арендатором в связи с добровольным страхованием автомобиля от угона и ущерба (КАСКО), расходы на содержание которого учитываются для целей налогообложения, также уменьшают налоговую базу по налогу на прибыль (пп. 1 п. 1 ст. 263 НК РФ ). Это подтверждают в разъяснениях контролирующие органы (письмо Минфина России от 20.02.2008 № 03-03-06/1/119 ).

При методе начисления арендатор признает расходы на уплату страховых взносов равномерно в периоде действия договора страхования (п. 6 ст. 272 НК РФ ). При кассовом методе расходы признаются в момент уплаты страхового взноса (п. 3 ст. 273 НК РФ ).

Сумма страхового возмещения не включается в налоговую базу по НДС, поскольку указанные денежные средства не связаны с оплатой реализуемых товаров (работ, услуг) (письма Минфина России от 18.03.2011 № 03-07-11/61. от 24.12.2010 № 03-04-05/3-744 ).

Получение страхового возмещенияВыгодоприобретателем (то есть лицом, которое по договору страхования получает возмещение при наступлении страхового случая) может быть как арендодатель, так и арендатор транспортного средства. Это определяется условиями договора страхования. Налоговые последствия у арендатора возникают, только если договор страхования заключен в его пользу (ст. 930 ГК РФ ).

Сумма страхового возмещения не включается в налоговую базу по НДС, поскольку указанные денежные средства не связаны с оплатой реализуемых товаров (работ, услуг) (письма Минфина России от 18.03.2011 № 03-07-11/61. от 24.12.2010 № 03-04-05/3-744 ).

Сумма возмещения, полученная от страховой компании, признается внереализационным доходом на основании пункта 3 статьи 250 НК РФ (письмо Минфина России от 29.03.2007 № 03-03-06/1/185 ).

Датой получения страхового возмещения для организации, применяющей метод начисления, считается дата признания страховой компанией суммы возмещения ущерба (пп. 4 п. 4 ст. 271 НК РФ ). При кассовом методе доходы признаются на дату получения страхового возмещения (п. 2 ст. 273 НК РФ ).

Неотделимые улучшения арендованного имуществаНередко в отношении арендованного автомобиля арендаторы производят неотделимые улучшения. К примеру, устанавливают сигнализацию. Когда договор аренды заканчивается, такие неотделимые улучшения приходится передавать арендодателю вместе с объектом аренды. При определении налоговых последствий нужно учитывать, давал ли арендодатель свое согласие на проведение неотделимых улучшений имущества.

Если арендатор произвел неотделимые улучшения арендованного автомобиля (в виде установки на автомобиль сигнализации), то предъявленный ему НДС при приобретении и установке такой сигнализации принимается к вычету. По мнению контролирующих органов, в момент передачи арендодателю неотделимых улучшений арендатор должен исчислить НДС (письма Минфина России от 26.07.2012 № 03-07-05/29. ФНС России от 19.04.2010 № ШС-37-3/11 ).

Аналогичной точки зрения придерживаются некоторые арбитражные суды (см. постановления ФАС Поволжского округа от 26.06.2012 по делу № А65-12909/2011. ФАС Московского округа от 25.06.2009 № КА-А40/4798-09 по делу № А40-67444/08-80-265). Эти обязанности возникают независимо от того, было ли дано согласие арендодателя на проведение неотделимых улучшений.

Если неотделимые улучшения произведены с согласия арендодателя и за его счет, то при их передаче арендодателю у арендатора возникают доходы от реализации. Они равны сумме, возмещаемой арендодателем (пп. 1 п. 1 ст. 248 НК РФ. п. 1 ст. 249 НК РФ ). При этом арендатор эти доходы уменьшает на сумму расходов, произведенных на неотделимые улучшения (пп. 2 п. 1 ст. 268 НК РФ ).

Если неотделимые улучшения производились с согласия арендодателя, но за счет арендатора, то последний имеет право начислять по ним амортизацию с 1-го числа месяца, следующего за месяцем ввода их в эксплуатацию. Это возможно, если арендодатель не возмещает стоимость неотделимых улучшений. При этом указанные капитальные вложения амортизируются арендатором в течение срока действия договора аренды. По мнению контролирующих органов, если срок аренды меньше срока амортизации, несписанную часть капитальных вложений учесть в расходах по налогу на прибыль нельзя (письмо Минфина России от 01.08.2011 № 03-03-06/1/442. от 21.03.2011 № 03-03-06/1/158 ).

Если неотделимые улучшения были произведены арендатором без согласия арендодателя, то, по мнению налоговых органов, такие расходы для целей налогообложения прибыли не учитываются (письмо УФНС России по г. Москве от 24.03.2006 № 20-12/25161. от 16.02.2005 № 20-12/9793).

Аналогичную точку зрения высказал ФАС Поволжского округа в постановлении от 11.05.2011 по делу № А65-12958/2010.

Выкуп арендованного транспортного средстваВ договоре аренды транспортного средства без экипажа можно предусмотреть, что по истечении срока договора или до его истечения транспортное средство переходит в собственность арендатора при условии внесения им всей обусловленной договором выкупной цены. Другими словами, арендатор может выкупить арендуемое имущество.

НДС, предъявленный арендодателем с выкупной цены в момент совершения сделки, арендатор принимает к вычету при наличии счета-фактуры после принятия основного средства на учет. Это право имеет и арендатор, оплачивающий сделку разовым платежом, и арендатор, который выкупает имущество постепенно, внося платежи в течение срока аренды.

При этом арендатор, выкупающий имущество постепенно, должен учитывать следующее. Платежи, вносимые за имущество в течение договора аренды, являются авансовыми.

Согласно пункту 12 статьи 171 НК РФ арендатор имеет право предъявить к вычету НДС, начисленный на эти платежи.

Однако этот налог следует восстановить после того, как будет принят к вычету НДС со стоимости приобретенного имущества.

Пунктом 1 статьи 624 ГК РФ установлено, что переход права собственности на арендованное имущество к арендатору возможен только после его оплаты. Суммы, уплаченные арендодателю за приобретенное имущество, формируют первоначальную стоимость основного средства, поэтому включаются в расходы у арендатора путем начисления амортизации (п. 5 ст. 270. п. 1 ст. 257 НК РФ ).

У арендатора обязанность по уплате транспортного налога появляется с момента регистрации им транспортного средства в ГИБДД (ст. 357. п. 1 ст. 358 НК РФ ).

Налог на имущество

Транспортные средства, принятые с 01.01.2013 на учет в качестве основных средств, не признаются объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ ). Поэтому по таким транспортным средствам уплачивать налог не нужно.

Итак, мы рассмотрели налоговые последствия для арендатора, возникающие в результате заключения договора аренды транспортного средства без экипажа. О налоговых обязательствах арендодателя читайте в следующем номере.

Всю представленную информацию можно найти в системе ИТС ПРОФ в разделе «Юридическая поддержка» (см. рисунок).