Рейтинг: 4.7/5.0 (1660 проголосовавших)

Рейтинг: 4.7/5.0 (1660 проголосовавших)Категория: Бланки/Образцы

27 Янв 2016 admin 13 7

На сайте аудиторской компании консенсус вы можете скачать образец приказа. Порядок ведения кассовых операцийобразец приказа на. Утвердить на 2016 год лимит остатка наличных средств в кассе по ооо (ип). Онлайн-сервис мое дело скачать образец заполнения бланка расчета лимита кассы. Налоговый календарь осно на 2015 год. Ну администрации форума я уж точно верю скачала - спасибо! Кассовая дисциплина - это своевременное и правильное оформление кассовых документов приходника и расходника, отсутствие превышений кассового лимита и ограничений по расчетам наличными.

Если вы считаете через среднедневное поступление, то вы берете все поступления в кассу за три месяца (не считая поступлений из банка) и делите на количество рабочих дней. Если кассовые операции в обособленных подразделениях будут оформляться с применением кассовых ордеров, то такие подразделения должны вести кассовую книгу, выданную им предприятием-юрлицом, в состав которого они входят (п.

В 2015 году государство разрешило малому бизнесу на свое усмотрение применять или не. Образец вы сможете скачать, если пройдете по ссылке. Решили не применять лимит остатка кассы среди года. В приказе можно указать срок действия лимита, например 2015 год. Приказ об установлении лимита остатка средств по кассе организации ( скачать бланк ). Табель учета рабочего времени бланк скачать excel 0. За несоблюдение лимита наличных может последовать штраф, по максимуму он составляет 50 000 р.

Наличность из обособленного подразделения может сдаваться как в кассу юридического лица, так и конкретно на текущий счет компании. Превышающая установленый лимит наличность обязана непременно сдаваться в банк для зачисления нa текущие счета компании (согласно п.

Лимит кассы предельная сумма наличных, которую можно хранить в кассе. Использует показатели с октября по декабрь 2015 год а. Чтобы порядок применялся, необходимо издать приказ об отмене кассового лимита. С 2016 года почти всем продавцам нужно передавать данные по кассовым чекам в налоговую. Зарегистрируйтесь и вы сможете скачать файл! О том, как определить кассовый лимит, узнаете из материалов этой рубрики. Изменения в учете основных средств при усн с 2016 года.

Торговое предприятие деметра усовершенствовало форму расчетов методом принятия оплаты за продукт платежными карточками. Предприятия, начинающие свою деятельность, а также компании, деятельность которых связана только с безналичными расчетами и которые в согласовании с установленным законодательством Украины порядке получают право на воплощение доп вида деятельности, предусматривающего воплощение наличных расчетов, на 1-ые три месяца собственной работы устанавливают лимит кассы согласно прогнозным расчетам.

Расчет лимита остатка наличных при получении наличной выручки. Скачать бланк лимита остатков кассы. Образец приказа по утверждению лимита остатка денежных средств на. Если компания получает наличную выручку, то для расчета лимита можно воспользоваться формулой. Файл бланк лимит кассы сбербанк ссылка скачать бланк лимит кассы сбербанк.

Образец заполнения товарно-транспортная накладная (бланк скачать) каждый банк сохраняет за собой права контроля соблюдения кассовой дисциплины и превышения лимита.

Подборка наиболее важных документов по запросу Бланк расчета лимита остатка кассы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Для ведения кассовых операций организация устанавливает лимит остатка наличных денег (далее - лимит кассы, который утверждается приказом руководителя).

С 1 июня действуют новые правила установления лимита кассы 2014 и расчета лимита кассы и остатка наличных денег в кассе компаний, ее обособленных подразделений и у предпринимателей (Указание Банка России от 11 марта 2014 г. № 3210-У). Все изменения выгодные. Во-первых, у компаний появилась возможность пересчитать лимит кассы по выгодной формуле. Во-вторых, малые компании и предприниматели больше не обязаны устанавливать и соблюдать лимит остатка наличности кассы.

Лимит остатка наличных денег в кассе это - максимально допустимая сумма наличных денег, которая может храниться в кассе на конец рабочего дня. Безопаснее издать новый приказ о лимите кассы

Новый порядок действует с 1 июня 2014 года. Возникает вопрос: а если компания не переутвердит лимит по новому порядку, будет ли действовать ее старый приказ? В Указании Банка России № 3210-У ответа нет. Теоретически - будет. Однако в старом приказе стоит дата его утверждения и скорее всего ссылка на реквизиты прежнего порядка ведения кассовых операций. Поэтому есть риск, что инспекторы посчитают такой приказ недействующим, лимит нулевым, всю выручку в кассе — сверхлимитной. А за это возможен штраф до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

Чтобы избежать претензий, в первую очередь целесообразно переутвердить старый лимит новым приказом директора с 1 июня (см. образец ниже). Если у компании 1 июня — нерабочий день, то утвердить лимит кассы можно 2 июня.

Обособленное подразделение (филиал, представительство), у которого открыт банковский счет, также устанавливает лимит кассы.

Приказ лимита кассы на 2015 год образец (скачать). Предприятия теперь самостоятельно устанавливают лимит кассы. Руководитель издает в произвольной форме соответствующее распоряжение.

Руководитель организации издает распорядительный документ (например, приказ руководителя) об установленном кассовом лимите организации.

Примечание: Лимит остатка кассы не нужно утверждать в банке. Его организация и предприниматель утверждает самостоятельно.

Экземпляр приказа о лимите кассы, распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется юридическим лицом обособленному подразделению в порядке, установленном юридическим лицом.

К тому же при соблюдении лимита кассы часто возникают многочисленные вопросы по кассовой дисциплине, которые Вы можете почитать в теме " Касса - вопросы, ответы, ситуации".

ПРИКАЗ о УСТАНОВЛЕНИИ ЛИМИТА КАССЫ

ООО "Удача"

ПРИКАЗ № 12/6 от 02 июня 2014 г.

об установлении лимита остатка кассы организации

В соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» и на основании расчета лимита остатка наличных денег в кассе, определенного исходя из объемов выдач наличных денег, приказываю:

1. Установить с 1 июня 2014 года лимит остатка наличных денег в кассе равным 255 000 (Двести пятьдесят пять тысяч) руб.

Приложение:

— Расчет лимита остатка наличных денег в кассе.

Директор ____________

Этот документ обезопасит вашу компанию от обвинений в том, что вы работаете без лимита. А потом в любой момент можете спокойно выбрать для расчета другую формулу и установить новый размер лимита. Или вообще его отменить лимит кассы, если ваша компания относится к малым.

Установленный лимит кассы в 2015 году и выбранный вариант расчета лучше отразить в локальном акте и утвердить приказом руководителя. Образец расчета лимита кассы.

Кто и когда вправе отказаться от лимита кассы 2015

Представители малого бизнеса с 1 июня 2014 г. вправе работать как с лимитом, так и без лимита, на свое усмотрение (п. 2 Указания № 3210-У). В связи с этим есть два варианта действий.

Первый — компания хочет отказаться от лимита с 1 июня. В таком случае издайте приказ об отмене старого лимита кассы (см. образец ниже). Из нового приказа должно прямо следовать, что в компании больше не будет действовать лимит остатка наличных в кассе.

Примечание: Укажите старый приказ об установлении лимита кассы

2. Начиная с 1 июня 2014 года ООО «Удача» не устанавливает лимит кассы на основании абзаца 10 пункта 2 Указания Банка России от 11 марта 2014 г. № 3210-У, поскольку относится к субъектам малого предпринимательства.

Директор ____________

Обязательно необходимо прописать в приказе на лимит кассы, с какой даты отменяется прежний лимит. Если приказ на лимит кассы не составить, проверяющие на проверке могут решить, что лимит все еще действует. А за его превышение оштрафуют организацию на сумму до 50 000 руб. за нарушение кассовой дисциплины ( ст. 15.1 КоАП РФ).

Второй вариант — компания и после 1 июня будет соблюдать лимит остатка наличных в кассе. Тогда безопаснее поступить так, как мы уже рассказали в первом разделе этой статьи. И сначала издать приказ о переутверждении старого лимита (см. приказ на лимит кассы выше). Отказаться от соблюдения лимита малая компания сможет потом в любой момент.

Право хранить деньги в кассе в любой сумме получили и индивидуальные предприниматели. С 1 июня они тоже не должны соблюдать лимит и сдавать сверхлимитные наличные на банковский счет, как это требовалось ранее.

Как рассчитать ЛИМИТ КАССЫ

Приведен порядок расчета лимита кассы и формулы для кассового лимита, а также приведен образец приказа об утверждении кассового лимита остатка кассы.

Учет КАССОВЫХ ОПЕРАЦИЙ и кассовая ДИСЦИПЛИНА 2014

Даются разъяснения про кассовые операции и кассовую дисциплину в 2014. Описан учет денежных средств в кассе, ведение и заполнение кассовой книги для ИП. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ.

КАССА - ВОПРОСЫ, ОТВЕТЫ, СИТУАЦИИ

Наличные, лимит кассы, кассовая дисциплина - все эти вопросы и приведенные в этой теме ответы, где приведены все возможные ситуации при кассовых операциях.

Здравствуйте, уважаемый читатель.

Прежде чем писать сообщение, прочитайте, пожалуйста, следующие правила.

1. Пользуйтесь системой меню вверху и слева, системой поиска по сайту.

2. Только если Вы не нашли ответ, можете написать свой вопрос.

3. Если ответы на вопрос есть на сайте, вопрос-сообщение удаляется или не комментируется.

4. Если вопрос лежит за рамками нашей компетенции, модератор об этом сообщит.

5. Модератор имеет право НЕ отвечать на вопросы.

6. Удаляются сообщения, нарущающие законодательство РФ.

7. Многочисленные изменения законодательства и правоприменительной практики, неоднозначность толкования норм и обычная невнимательность могут повлечь наличие ошибок. Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Текст сообщения

Бланки, формы документов, уникальные новости для бухгалтера. Расчет лимита кассы по первому варианту основан на наличной выручке – объеме поступлений за проданные товары, выполненные работы, оказанные услуги за расчетный период в

Бланки форм КО кассовых документов. Форма КО-1. Для установления лимита кассы организации в форме расчета необходимо указать размер налично-денежной выручки за три последовательных календарных месяца.

Бланки форм КО кассовых документов. Форма КО-1. Для установления лимита кассы организации в форме расчета необходимо указать размер налично-денежной выручки за три последовательных календарных месяца.

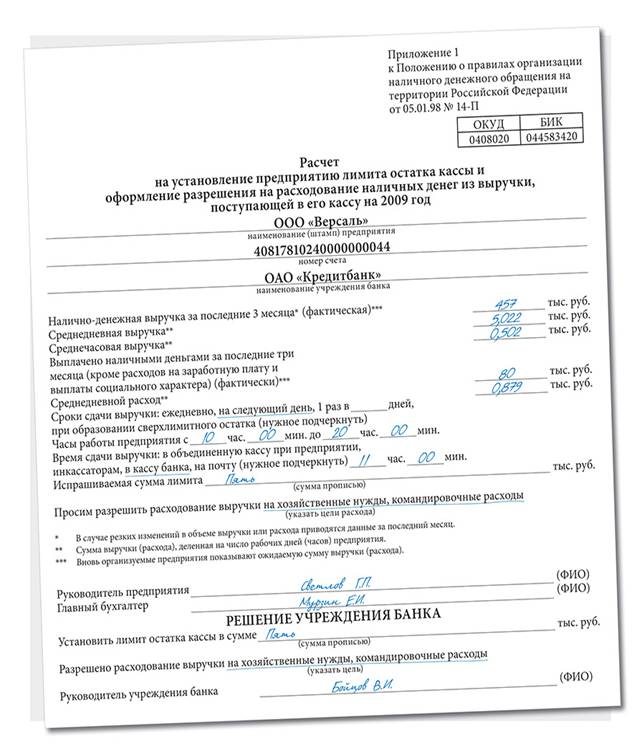

Образец заполнения расчета лимита остатка кассы. Размер остатка ежегодно устанавливается обслуживающим банком, который в течении года также может его изменять Расчет на установление предприятию лимита остатка кассы (бланк, Word).

Как выглядит и заполняется бланк расходного кассового ордера 2015 года — вы можете найти здесь. Лимит остатка кассы – наиболее изменившийся раздел порядка. Уведомление о сокращении должности с предложением другой должности: образец

Как выглядит и заполняется бланк расходного кассового ордера 2015 года — вы можете найти здесь. Лимит остатка кассы – наиболее изменившийся раздел порядка. Уведомление о сокращении должности с предложением другой должности: образец

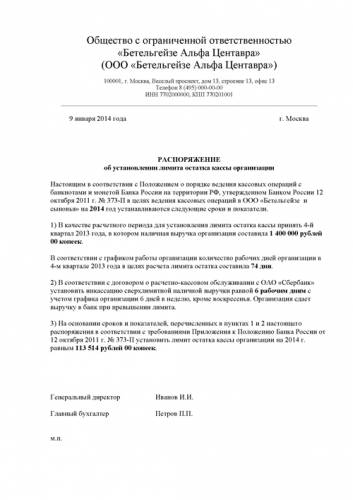

(распоряжение). Об установлении лимита остатка кассы на 2014 год. Настоящим в соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, № 373-П

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания. Бланк документа. на установление получателю средств лимита остатка кассы. на ____ год.

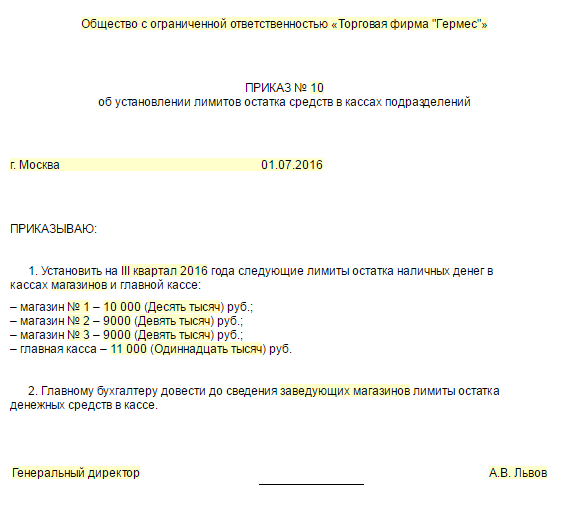

Кассовая дисциплина до июня 2014. Бланки строгой отчетности. Распоряжение об установлении лимита остатка кассы организации. Можно устанавливать лимит на месяц, квартал, год или другой разумный срок.

Примеры определения лимита наличности в кассе. Скачать бланк расчета по форме 0408020. Лимит кассы устанавливается до 31 декабря на следующий год, в конце каждого рабочего Пример расчета лимита остатка кассы, исходя из суммы расхода

Примеры определения лимита наличности в кассе. Скачать бланк расчета по форме 0408020. Лимит кассы устанавливается до 31 декабря на следующий год, в конце каждого рабочего Пример расчета лимита остатка кассы, исходя из суммы расхода

Ясна к открытию зимнего сезона 2014/2015 готова! Не говоря уже о том, что, от фирмы не потребуется в том числе и уведомлять банк о объеме установленного лимита остатка кассы: документ сберегается в фирмы.

Расчет лимита кассы Если у компании есть выручка наличными, рассчитывать лимит кассы. Формы, образцы, бланки. Заказать интересующий документ. Аналитические статьи. Календарь бухгалтера на 2015 год.

Расчет лимита кассы Если у компании есть выручка наличными, рассчитывать лимит кассы. Формы, образцы, бланки. Заказать интересующий документ. Аналитические статьи. Календарь бухгалтера на 2015 год.

Как рассчитать лимит кассы на 2015 год. Новый год у бухгалтеров начинается с обязательной процедуры — установление лимита кассы. Скачать бланк формы №0408020 (расчет на установление лимита) можно по этой ссылке.

приходный кассовый ордер бланк - скачать0. Опись вложения в ценное письмо6. Расчет лимита кассы на 2014 год образец0. Производственный календарь на 2015 год консультант плюс.1. Расходный кассовый ордер бланк скачать0.

приходный кассовый ордер бланк - скачать0. Опись вложения в ценное письмо6. Расчет лимита кассы на 2014 год образец0. Производственный календарь на 2015 год консультант плюс.1. Расходный кассовый ордер бланк скачать0.

С 2012 года лимит кассы для ИП рассчитывает самостоятельно и его нужно Приказ о лимите кассы образец ООО “Приказ о лимите кассы образец Скачать бланк акта инвентаризации денежных средств (унифицированная форма30 июля 2014

В приказе можно указать срок действия лимита, например – 2015 год. Приказ об установлении лимита остатка средств по кассе организации (скачать бланк). Скачать образец. Открытие бизнеса.

В приказе можно указать срок действия лимита, например – 2015 год. Приказ об установлении лимита остатка средств по кассе организации (скачать бланк). Скачать образец. Открытие бизнеса.

Образец заполнения бланка нулевой декларации. С 2012 года лимит кассы для ИП рассчитывался так же, как для ООО и Можно ли не устанавливать лимит кассы для малых предприятий в 2015 году. Как вы выдаете расчетные листки работникам?.

Рассчитывая кассовый лимит на 2015 год, бухгалтер допустил несколько ошибок. Попытайтесь их найти. Так, в нашем примере лимит кассы можно определить по данным за любой квартал или месяц 2014 года.11 марта 2014

Рассчитывая кассовый лимит на 2015 год, бухгалтер допустил несколько ошибок. Попытайтесь их найти. Так, в нашем примере лимит кассы можно определить по данным за любой квартал или месяц 2014 года.11 марта 2014

Установление лимита кассы на 2015 год. Образец расчета лимита кассы. Расчет № 1 исходя из объемов поступления наличных денег.

Бланки и формы. Образец приказа, которым утверждается лимит остатка наличных денег в кассе. Воспользуемся условиями примера 2. Предположим, что организация устанавливает лимит в сумме 123 495 руб. на весь 2015 год.28 декабря 2014

Бланки и формы. Образец приказа, которым утверждается лимит остатка наличных денег в кассе. Воспользуемся условиями примера 2. Предположим, что организация устанавливает лимит в сумме 123 495 руб. на весь 2015 год.28 декабря 2014

Образец заполнения расчета лимита остатка кассы предприятия. Скачать бланк расчета на установление предприятию лимита остатка кассы (Размер: 45,0 KiB | Скачиваний: 7 877).

табель учета рабочего времени бланк скачать excel. Расчет декретных в 2014 году. ©2015 Правила использования. расчет лимита кассы на 2014 год образец.

Приходный кассовый ордер бланк 2014. ©2015 EngineThemes Правила использования. Для расчета лимита кассы на 2014 год нужно использовать определенный алгоритм действий

Приходный кассовый ордер бланк 2014. ©2015 EngineThemes Правила использования. Для расчета лимита кассы на 2014 год нужно использовать определенный алгоритм действий

Подборка наиболее важных документов по запросу Образец приказа на лимит кассы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Образец приказа на лимит кассыТиповая ситуация: Как установить лимит остатка наличных в кассе организации, у которой не бывает наличной выручки?

Формы документов. Образец приказа на лимит кассыФорма: Приказ об установлении лимита остатка наличных денег в кассе для организаций исходя из объемов поступлений наличных денег

Теги: ПриказыПриказ о лимите кассы образец

ООО Приказ о лимите кассы образец

ПРИКАЗ о лимите кассы образец

___ _________20___г. г. Москва № _________

1. На основании произведённого расчёта (приложение 1 к приказу) установить на предприятии лимит остатка наличных денежных средств в кассе размером 350 рублей.

2. Организовать ежемясячный контроль над установленным лимитом кассы, о чём докладывать каждого 1-го числа следующего месяца за месяцем, в котором был произведён расчёт, в форме докладной записки с приложением необходимых расчётов.

3. Ответственным лицом за установлением и пересмотром лимита кассы назначить бухгалтера Счетоводину К.С.

Директор ООО Приказ о лимите кассы образец ______ К.А. Лимитов

Хорошими статьями - делимся с друзьями: Мои страницы в социальных сетях: Приказ о новом лимите налички избавит компанию от споров с инспекциейИсточник: Газета Учет.Налоги.Право № 4/

Компаниям, у которых в прошлом году выросла выручка, в начале нового года пора обновить приказ о лимите наличных (см. образец). Это выгодно, во-первых, потому что можно установить лимит повыше. Во-вторых, чтобы учесть последние требования инспекторов на проверках кассовой дисциплины, которые они стали проводить с прошлого года.

Срок действия приказа. Компания вправе утвердить лимит на любой срок, хоть на год, хоть на неделю. Но есть риск забыть вовремя переиздать приказ и вся наличность в кассе окажется сверхлимитной. За это возможен штраф до 50 тыс. рублей ( ст. 15.1 КоАП РФ). Этого можно избежать, если не ограничивать в новом приказе срок его действия, а оговорить только дату вступления в силу.

Если в прошлом году компания издала бессрочный приказ, то она вправе пересмотреть лимит с любой даты. Но только в новом приказе надо сделать оговорку об отмене старого. Так компания исключит споры о том, какой из лимитов действует у нее в году.

Сумма лимита. С 1 января можно увеличить сумму лимита, если позволяет наличная выручка. Но также компания ничем не рискует, если в новый приказ перенесет старый лимит. Ведь расчетный период она вправе выбрать самостоятельно ( приложение к Положению ЦБ РФ от 12.10.11 № 373-П). Впрочем, если в прошлом году компания считала лимит исходя из предполагаемой выручки, а позже появилась фактическая, стоит его пересмотреть. Это позволит исключить сомнения налоговиков в обоснованности суммы лимита.

Положение № 373-П не требует утверждать лимит тем компаниям, у которых нет операций по кассе. Но на проверках налоговики требуют приказ на нулевой лимит, поэтому чтобы не спорить проще оформить такой документ.

Расход сверхлимитных сумм. Сверхлимитную выручку многие выдают директору или другому работнику под отчет. В этом нет нарушения: компания вправе в любое время выдать подотчетнику любую сумму наличных. Но вписывать такой порядок в приказ о лимите рискован. Налоговики могут решить, что эта оговорка противоречит порядку ведения кассовых операций и оштрафовать. Ведь по общим правилам сверхлимитную наличность надо хранить в банке (п. 1.4 положения № 373-П). Мы считаем, что штраф незаконный, поскольку статья 15.1 НК РФ не предусматривает ответственности за выдачу сверхлимитных денег в подотчет. Но проще не доводить дело до споров.

Николай Жаров. эксперт «УНП»

Общество с ограниченной ответственностью «Компания»

ПРИКАЗ № 44/12 от 29.12.12

Об утверждении лимита остатка наличных денег

На основании пункта 1.2 Положения ЦБ РФ от 12.10.11 № 373-П и в соответствии с расчетом (приложение 1 к приказу)

Приказ вступает в силу 1 января года и действует до даты издания следующего приказа об утверждении лимита наличных денег.

Генеральный директор Астахов И. И. Астахов

Если прошлогодний приказ о лимите был бессрочным, стоит его отменить новым приказом. Тогда не будет споров, какой из лимитов действует в году.

Важно избежать разрыва между периодами действия старого и нового приказа. Иначе выручка за дни, не охваченные приказами, окажется сверхлимитной.

Рискованно делать в приказе оговорку, что сверхлимитную выручку кассир выдает под отчет сотрудникам. Налоговики могут обвинить компанию в нарушении кассовой дисциплины.

Лимит наличных, кассовая книга, приходники и расходникиЗдесь вы найдете безопасные решения для самых актуальных проблем в части применения нового кассового порядка. Чтобы вам было проще ориентироваться, мы разбили все вопросы-ответы по темам. Сначала можно прочитать про расчет и утверждение лимита остатка наличных в кассе. А далее вы найдете разъяснения по оформлению приходников, расходников, заявлений на выдачу подотчетных и кассовой книги.

Можно ли теперь считать лимит для компании по одной формуле, а для подразделения - по другой?Мы считаем, что да. Лимит для обособленных подразделений, сдающих деньги на счет в банке, определяют по тем же правилам, что и для компании (абз. 4 п. 2 Указания Банка России от 14 марта г. № 3210-У). С 1 июня организации, у которых есть наличная выручка, могут для расчета лимита взять такую формулу, которая выгоднее. То есть либо ту, в которой участвуют наличные поступления, либо ту, в которой участвуют наличные расходы. Ведь в приложении к Указанию № 3210-У нет оговорки, что вторую формулу, привязанную к расходам, можно использовать лишь при отсутствии выручки. Соответственно, и для лимита подразделения можно брать любую формулу независимо от того, по какой рассчитывается лимит у головной компании.

Это справедливо для любого подразделения, не важно, сдает оно деньги в кассу компании или на ее счет в банке. Подробно о том, как считать лимиты этим подразделениям, вы можете прочитать в статье Как установить новый лимит кассы для обособленного подразделения. Там есть и образец приказа об установленном для подразделения лимите. Экземпляр этого документа с 1 июня надо в обязательном порядке передавать каждому допофису.

Подразделение сдает наличную выручку не на счет в банке, а инкассаторам. Как устанавливать лимит подразделению?Такому подразделению лимит надо устанавливать в том же порядке, что и дополнительному офису, которое сдает деньги на счет в банке. Приказом утвердить отдельную сумму, которая не будет учитываться в общем лимите компании (абз. 4 п. 2 Указания № 3210-У). Ведь инкассированная наличность все равно попадает на счет компании, а не в ее кассу.

Какие организации и предприниматели по новым правилам могут не соблюдать лимит?Это все предприниматели и субъекты малого предпринимательства (абз. 10 п. 2 Указания № 3210-У). К последним относятся компании, у которых за прошлый год средняя численность работников не превысила 100 человек, выручка от реализации за вычетом НДС составила максимум 400 млн руб. а доля участия другой организации в уставном капитале - не более 25 процентов (ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ. постановление Правительства РФ от 9 февраля г. № 101).

Чтобы с 1 июня без риска пользоваться новой льготой, надо издать приказ об отмене лимита, который прежде действовал в компании.

Если малая компания или предприниматель отменят старый лимит, то это будет означать, что он теперь нулевой?Нет, это будет означать, что можно хранить в кассе любую сумму. По общему правилу не допускается накопление наличных денег в кассе сверх установленного лимита (абз. 9 п. 2 Указания № 3210-У). Но малые компании и предприниматели по новым правилам могут не устанавливать лимит (подробнее см. вопрос № 3). Поэтому если они отменят старый приказ о лимите и в новом приказе напишут, что больше не устанавливают эту предельную сумму, то это позволит им на конец дня оставлять в кассе столько денег, сколько они посчитают нужным.

Можно ли утвердить лимит в сумме большей или меньшей, чем получается по формуле?В большей - нельзя. Лимит устанавливают в соответствии с приложением к Указанию № 3210-У. Если утвержденная сумма больше, чем должна получиться по формуле, налоговики наверняка признают такой лимит недействительным. Остаток в кассе, превышающий правильную сумму, посчитают сверхлимитным. А за это будет штраф (подробно о нем см. вопрос № 6). А вот если утвердить сумму остатка в кассе меньше, чем получается по формуле, то рисков нет. Конечно, если компания не превысит этот самостоятельно заниженный лимит.

Изменилась ли ответственность за превышение лимита остатка в кассе?Нет, ответственность прежняя. Штраф за накопление в кассе наличных сверх лимита составляет для организации от 40 000 до 50 000 руб. а для ее руководителя - от 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП РФ). Но срок давности - два месяца с момента нарушения (ч. 1 ст. 4.5 КоАП РФ).

Еще четыре частых вопроса о кассовом лимитеОбязательно ли переиздавать приказ о лимите с 1 июня ?

Безопаснее это сделать (см. образец в статье Как безопаснее всего переустановить лимит кассы по новым правилам, опубликованной в журнале Главбух № 12, ). Иначе есть риск, что инспекторы признают старый приказ недействительным, а весь остаток в кассе сверхлимитным.

Изменились ли формулы для расчета лимита наличных ?

Нет, формулы прежние. Но компания, у которой есть наличная выручка, может использовать любую из двух формул.

Лимит надо установить для каждого подразделения ?

Да, для каждого. Не важно, сдает подразделение деньги в банк или в кассу головного офиса. Примеры расчета такого лимита и образец приказа о его утверждении есть в статье Как установить новый лимит кассы для обособленного подразделения.

Малому предприятию надо устанавливать лимит для допофиса ?

Нет, не надо. Малые компании получили право не устанавливать лимит остатка наличных ни для себя, ни для своих обособленных подразделений. Подробности - см. вопрос № 3.

Обособленное подразделение сдает наличные в кассу компании. Будет ли штраф за то, что подразделение превысило лимит, если в целом по компании он соблюдается?Да, штраф не исключен. Из нового кассового порядка следует, что компания, у которой есть подразделения, сдающие деньги в ее кассу, должна устанавливать несколько лимитов. Во-первых, для каждого подразделения. Во-вторых, общий лимит для организации в целом - с учетом максимальных остатков для подразделений (абз. 5 п. 2 Указания № 3210-У). А значит, есть риск, что налоговики привлекут компанию к ответственности за превышение остатка в подразделении, даже если не будет превышен общий лимит.

Может ли индивидуальный предприниматель отказаться от ведения кассовой книги?Да, может. Пункт 4.6 Указания № 3210-У содержит такое правило: кассовую книгу могут не вести предприниматели, которые в соответствии с налоговым законодательством ведут учет доходов, доходов и расходов и (или) других объектов налогообложения либо физических показателей, характеризующих вид предпринимательской деятельности. Из этого следует, что отказаться от ведения кассовой книги может любой предприниматель. Ведь у тех, кто платит НДФЛ, есть книга учета доходов и расходов и хозяйственных операций (утв. приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13 августа 2002 г.). У тех, кто на упрощенке или ЕСХН, - книги учета доходов и расходов (утв. приказами Минфина России от 22 октября г. № 135н и от 11 декабря 2006 г. № 169н). У предпринимателей на патенте - книга учета доходов (утв. приказом Минфина России от 22 октября г. № 135н). А вмененщики ведут учет физических показателей (п. 3 ст. 346.29 НК РФ). В частности, отражают их в декларации.

Предпринимателю, который решил после 1 июня отказаться от ведения кассовой книги, безопаснее издать об этом приказ.

Вправе ли предприниматель отказаться от оформления приходников и расходников?Да, вправе. Поступить так позволяет абзац 2 пункта 4.1 Указания № 3210-У. В нем сказано, что предприниматели могут не оформлять кассовые документы. Это как раз приходные и расходные кассовые ордера (абз. 1 п. 4.1 Указаний № 3210-У).

Но предпринимателям лучше не забрасывать оформление приходников и расходников. Ведь на их основе предприниматели, у которых есть наемные работники, ведут карточки по НДФЛ (п. 1 ст. 230 НК РФ). Оформлять первичку на зарплату надо и для того, чтобы вести учет выплат, облагаемых взносами. Предприниматели, которые платят налог с разницы между доходами и расходами (например, на упрощенке), в книге учета отражают затраты по первичке. При отсутствии кассовых ордеров расходы учесть не получится. Наконец, по приходникам удобно вести учет выручки. Если их отменить, то понадобятся другие документы, которые будут подтверждать полученные суммы.

Раз кассовую книгу можно вести в одном экземпляре, значит, ее больше не надо сшивать?Компания вправе решить сама и отразить это в специальном приказе (см. образец в статье Три приказа, которые теперь необходимы вам для работы с кассой). Вести кассовую книгу надо по той же форме, что и до 1 июня, - № КО-4 (утв. постановлением Госкомстата России от 18 августа 1998 г. № 88). Указания по заполнению этой формы заточены под бумажную книгу. Они предусматривают, что каждый лист книги надо составлять в двух экземплярах. Один оставлять в книге, а второй отрывать. Его обычно подшивали в отдельную папку вместе с кассовыми документами. Из указаний следует, что книга должна быть пронумерована, прошнурована и опечатана. Вместе с тем в новом кассовом порядке нет оговорки ни о том, что листы кассовой книги надо распечатывать в двух экземплярах, ни требования брошюровать и нумеровать книгу. То есть Банк России не стал переносить эти правила из старого порядка (Положение Банка России от 12 октября г. № 373-П) в новый. Более того, с 1 июня у компаний появилось право вести кассовую книгу в электронной форме, то есть не распечатывать ее (п. 4.7 Указания № 3210-У).

Мы считаем, что это позволяет компании самой решить, как вести книгу. Можно предусмотреть, что книга, как и раньше, ведется в двух экземплярах, прошивается и пронумеровывается. А можно закрепить в приказе директора правило, что за каждый день кассир распечатывает только один лист кассовой книги. В любом случае штрафа за ведение книги в одном экземпляре быть не должно (подробнее об этом см. в вопросе № 16).

Надо ли завести отдельную кассовую книгу обособленному подразделению, которое сдает наличные деньги в кассу головного офиса?Да, надо. В Указании № 3210-У нет прямой нормы о том, что обособленные подразделения должны вести отдельную кассовую книгу. Но в пункте 4.6 Указания № 3210-У сказано, что они должны передавать в головной офис копию листа кассовой книги в порядке, установленном компанией с учетом срока составления бухгалтерской отчетности.

Что считать обособленным подразделением, сказано в абзаце 4 пункта 2 Указания № 3210-У. Это подразделение организации, по местонахождению которого оборудуется обособленное рабочее место (рабочие места). Таким образом, передавать в головной офис копию листа кассовой книги нужно любому допофису независимо от того, сдает он свою наличку на счет в банке или в кассу компании. Соответственно, каждому дополнительному офису надо вести свою книгу.

Как заполнить приходный ордер, который кассир формирует по всем бланкам строгой отчетности, выданным за день?По новым правилам можно оформить один общий приходный ордер на все бланки строгой отчетности, которые кассир выдал покупателям в течение дня (п. 5.2 Указания № 3210-У). Его оформляют как обычно. Единственное отличие - в строке Приложение надо перечислить номера всех бланков. Если их много, можно сделать запись вида с…по…(см. фрагмент приходника ниже).

Обратите внимание! Номера всех выданных за день бланков надо перечислить в строке Приложение приходного ордера.

Новые правила позволяют предпринимателям отказаться от оформления журнала кассира-операциониста?Нет. Новый кассовый порядок дает предпринимателям право отказаться от ведения кассовой книги, приходников и расходников (подробно см. вопросы № 9 и № 10). Но это правило не касается форм, заполняемых при расчетах с помощью ККТ. То есть предпринимателям, которые применяют ККТ, надо и после 1 июня вести журнал кассира-операциониста (форма № КМ-4).

Как нумеровать приходники и расходники в подразделениях и оформлять кассовую книгу, чтобы не задваивалась выручка?Компания вправе решить этот вопрос сама с учетом особенностей своей бухгалтерской программы. Нумерация приходников и расходников головного офиса и подразделения может быть любая, которая вам больше подходит, - и сквозная, и отдельная по самой компании и допофису. Образец приказа о ведении кассовой книги, в том числе в подразделении, есть в статье Три приказа, которые теперь необходимы вам для работы с кассой.

Можно ли в учетной политике закрепить, что в компании одна кассовая книга, и не заводить ее для обособленного подразделения?Такое условие в учетной политике ничего не меняет, ведь оно противоречит Указанию № 3210-У. а потому недействительно. Отсутствие у подразделения своей кассовой книги может обернуться для компании штрафом в сумме до 50 000 руб. Отменить его получится скорее всего только в суде. Ведь ответственность предусмотрена за неоприходование наличной выручки, а не за то, что компания отражает ее только в кассовой книге головного офиса (то есть с нарушением установленного порядка). Подробные аргументы на этот случай - в вопросе № 16.

Будет ли штраф за отсутствие кассовой книги в обособленном подразделении, а также за недочеты в приходниках и расходниках?Риск штрафа в 50 000 руб. достаточно высок. За нарушение кассовой дисциплины налоговики штрафуют по статье 15.1 Кодекса РФ об административных правонарушениях. Она содержит закрытый перечень нарушений. Это расчеты наличными сверх лимита в 100 000 руб. неоприходование (неполное оприходование) наличных денег в кассу, несоблюдение порядка хранения свободных денежных средств и превышение лимита остатка наличных.

Следовательно, штраф за нарушение порядка ведения кассовой книги или недочеты в приходниках и расходниках неправомерен. Но доказывать это до сих пор приходилось в суде (постановления ФАС Северо-Западного округа от 7 февраля г. № А52-2365/. Западно-Сибирского округа от 5 февраля 2009 г. № Ф04-491/2009 (20357-А03-3)).

Изменились ли требования к оформлению заявления на выдачу подотчетных?Да, требований к заявлению стало меньше. Теперь в нем не нужна собственноручная надпись директора о дате, сумме и сроке, на который сотруднику выдаются деньги. Эту информацию в заявлении может отразить сам подотчетник или бухгалтер. От директора же требуется только подпись. Актуальный образец заявления на выдачу подотчетных средств и рекомендации по составлению вы можете найти в статье Десять новых правил, по которым уже надо оформлять кассовые операции, опубликованной в № 12.

По новым правилам директор должен писать заявление о выдаче денег под отчет на себя?В этой части никаких изменений нет. Составлять заявление должны все подотчетники, а значит, и руководитель компании (п. 6.3 Указания № 3210-У). Правда, формально штрафа за отсутствие этого документа быть не должно (см. вопрос № 17). Да и директора обычно сложно убедить, что он должен писать заявление самому себе. Но полностью исключить штраф нельзя. Поэтому, чтобы снизить риск спора с проверяющими, безопаснее подготовить шаблон заявления для директора о выдаче ему денег под отчет. Либо, как вариант, разработать приказ (см. образец ниже). А заполненные заявления или приказы каждый раз прикладывать к расходникам. Или пусть руководитель передаст полномочия по подписанию этой бумаги кому-то из работников по доверенности.

Обратите внимание! Для директора вместо заявления о выдаче подотчетных можно подготовить шаблон приказа.

Сотрудник купил товары за свои деньги. Как оформить заявление о выдаче подотчетных?В такой ситуации оформлять заявление о выдаче подотчетных не требуется. Работник уже купил ТМЦ для компании за свои деньги, поэтому он не должен просить о выдаче аванса. Вместо этого пусть напишет заявление в свободной форме о компенсации затрат, а к нему приложит подтверждающие документы (кассовый или товарный чек, накладную и т. п.). На основании такого заявления компания возместит работнику его траты. Чтобы исключить лишние вопросы налоговиков на проверке, в приказе директора или положении о ведении кассовых операций стоит прописать порядок и сроки возмещения сотрудникам подобных расходов.

По приказу директора расходник с его подписью приравнивается к заявлению о выдаче подотчетных. Можно ли выдавать деньги под отчет без заявления?Это рискованно. Пункт 6.3 Указания № 3210-У требует от подотчетников оформления заявления на выдачу денег. Оговорки о том, что его заменяет расходник с подписью директора, в новом кассовом порядке нет. А значит, приказ руководителя компании о том, что расходник с его подписью приравнивается к заявлению, не исключает претензий налоговиков и штрафа за нарушение кассовой дисциплины. Если его и получится отменить, то только в суде (аргументы на этот случай см. в вопросе № 22).

Еще четыре частых вопроса о документах по кассеИзменились ли с 1 июня формы кассовых документов ?

Нет, формы прежние, унифицированные (утв. постановлением Госкомстата России от 18 августа 1998 г. № 88). Но у некоторых документов скорректировали порядок заполнения (см. вопрос № 9).

Надо ли компании заводить новую кассовую книгу с 1 июня ?

Нет, не надо. Но можно закрыть старую книгу и завести новую. Например, если компания хочет распечатывать книгу в одном экземпляре (подробнее об этом - см. вопрос № 10).

Вправе ли малая компания не вести книгу с 1 июня ?

Нет, не вправе. Для малых компаний в этой части все по-прежнему: надо вести кассовую книгу и оформлять приходники и расходники. Отказаться от этого могут только предприниматели (см. вопрос № 8).

Кассовую книгу надо завести для каждого подразделения ?

Да, необходимо завести книгу каждому обособленному подразделению. Куда оно сдает наличные - на счет компании в банке, инкассаторам или в кассу компании, - не имеет значения (подробнее - вопрос № 11).

Можно ли выдать подотчетные сотруднику, который не отчитался за прошлый аванс?Нет, нельзя. В этой части изменений нет. По новым правилам, как и по старым, выдавать подотчетные сотруднику можно только при условии, что он рассчитался с компанией по ранее полученному авансу (абз. 3 п. 6.3 Указания № 3210-У).

Вправе ли налоговики оштрафовать компанию за то, что она выдает деньги под отчет по расходникам без заявления?Нет, не вправе. В статье 15.1 Кодекса РФ об административных правонарушениях нет ответственности за отсутствие заявлений о выдаче подотчетных. Но велик риск, что налоговики посчитают расходники, к которым не приложены заявления, недействительными. Выданные по этим расходникам суммы прибавят к остатку наличных на конец дня. И если общий итог превысит лимит, оштрафуют компанию за сверхлимитный остаток в кассе.

Лимит кассы в году. Образец расчета и измененияКак рассчитать лимит кассы.

Лимит определяется по формуле: Л = О / P ×Пc ,

Л - это лимит остатка наличных,

О - объём выручки за расчётный период,

Р - расчетный период,

Пc - количество рабочих дней между днями сдачи наличности в банк.

Важно, чтобы в выбранном организацией расчётном периоде было не больше 92 рабочих дней.

Показатель Пc - число рабочих дней между двумя днями, когда компания сдает наличные в банк, не должен превышать семи.

Подставляя в формулу разные данные, организация может значительно увеличить лимит наличных и ничего при этом не нарушить.

Организация сдаёт выручку один раз в три дня, поэтому показатель Пc равен трем.

А за расчетный период организация берёт 22 рабочих дня в декабре.

Наличная выручка за эти 22 дня составила 1 100 000 руб. Тогда лимит остатка наличных в кассе составит 150 000 руб. (1 100 000 руб. / 22 дня ×3 дня).

Новые правила разрешают взять за расчетный период дни пиковых поступлений наличной выручки. Таким периодом может быть и месяц, и неделя, и даже один день.

Это позволяет на законных основаниях значительно увеличить лимит.

У организации 13 ноября был пик продаж за год и дневная выручка составила 200 000 руб. а не 50 000 руб. как обычно.

Организация вправе взять за расчетный период этот рабочий день и установить P = 1. Лимит повышен до 600 000 руб. (200 000 руб. / 1 день ×3 дня).

Если показатель Пc принять равным семи, то лимит будет еще больше.

Этот максимум можно взять для расчета при условии, что организация по факту инкассируется чаще.

Лимит остатка составит уже 1 400 000 руб. (200 000 руб. / 1 день ×7 дней).

Банками рекомендуется брать реальное количество рабочих дней между днями сдачи выручки во избежание проблем. Налоговая инспекция может пересчитать лимит и оштрафовать организацию за хранение денежных средств в кассе сверх лимита.

Изменения в расчете лимита кассы в году

Банк РФ сократил список целей, на которые организации вправе расходовать поступившую в их кассы наличность.

- по купле-продаже ценных бумаг,

- по аренде недвижимости,

- по выдаче и возврату займов,

- проведению лотерей и азартных игр,

можно использовать только наличность, полученную с банковского счета этих организаций.

Наличные расчеты для ИП и юридических лиц. как и ранее, ограничиваются ста тысячью рублями по одной сделке. Платежи сверх этой суммы осуществляются только в безналичном порядке.

За нарушение грозит штраф для должностных лиц - от 4000 до 5000 рублей, для юридических лиц - от 40000 до 50000 рублей.

От населения наличность принимается без ограничения.

С года Минфин предлагает запретить наличные платежи между частными и юридическими лицами суммой свыше 600 тысяч рублей, а с года уменьшить эту планку до 300 тысяч рублей.

Если в компании уже в этом году была кассовая ревизия, то это не значит, что налоговая не придет снова. И каждый раз они вправе проверить всю кассовую первичку: кассовые книги, приказ об установлении лимита наличных, авансовые отчеты, приходные ордера, ленты кассовых аппаратов и т. д.

Здесь также не действует ограничение на повторное истребование бумаг. Оно применяется только в отношении документов, запрошенных на выездных и камеральных ревизиях согласно НК РФ (п. 5 ст. 93).

Оштрафовать компанию за отказ представить какие-либо кассовые документы инспекторы не вправе, как и за ошибки в них. Статья 126 НК РФ, как и другие нормы кодекса, здесь не действует.

Штраф возможен только за превышение лимита наличных или неоприходование выручки. Его размер - до 50 тыс. рублей на компанию и до 5 тыс. рублей на руководителя (ч. 1 ст. 15.1 КоАП РФ).

Банки с года кассовую дисциплину не проверяют. поскольку соответствующие полномочия переданы налоговикам. На практике банки требуют кассовую первичку и сейчас, ссылаясь на то, что операция компании подозрительна, или на то, что проводят финансовый мониторинг и проверяют, не участвует ли организация в отмывании денег.

Компания имеет полное право не представлять банку никаких кассовых документов.

.jpg)